中心思想

亚盛医药多重利好驱动,国际化进程加速

亚盛医药近期迎来多项积极进展,包括武田的股权投资、核心产品奥雷巴替尼的全球授权以及赴美上市计划,这些举措显著增强了公司的资金实力和国际市场布局。奥雷巴替尼在耐药患者中展现出优异疗效,其海外市场潜力巨大,预计峰值销售额有望突破十亿美金。同时,另一款重磅产品APG-2575的国际化进程也显著提速,多项适应症已进入全球III期临床阶段,为公司未来增长奠定基础。

资金充裕保障研发,管线产品持续落地

武田7500万美元的股权投资款项已成功到账,结合奥雷巴替尼1亿美元的首付款,为亚盛医药中美临床研究提供了坚实的资金保障。公司凭借强大的研发实力,持续推动管线产品的临床开发和商业化落地。尽管短期内盈利预测存在波动,但随着奥雷巴替尼和APG-2575等核心产品的逐步放量,以及国际合作带来的里程碑收入,公司未来营收增长前景可期。

主要内容

战略合作与资金注入,强化发展基石

亚盛医药近期在资本和战略合作方面取得重大突破,为公司未来的研发和商业化活动提供了坚实保障。

- 武田股权投资到位: 2024年6月21日,亚盛医药宣布已收到武田7500万美元的股权投资款项。根据协议,亚盛医药以每股24.1港元(约3.1美元)的价格向武田配发了2430.7万股认购股份。此笔资金的到账,大幅充实了公司在手现金。

- 资金保障临床研究: 结合此前奥雷巴替尼全球授权获得的1亿美元首付款,这笔7500万美元的股权投资将为亚盛医药推进中美两地的临床研究提供充足的资金支持,确保研发管线的顺利进行。

- “三箭齐发”战略: 亚盛医药正同步推进三项重大战略举措:奥雷巴替尼的全球许可授权、武田的股权投资以及计划赴美上市,共同构筑公司国际化发展的战略支点。

核心产品进展与市场潜力分析

亚盛医药的核心产品在临床开发和市场拓展方面均取得显著进展,展现出强大的市场竞争力。

- 奥雷巴替尼全球授权与市场前景:

- 独家选择权协议: 2024年6月14日,亚盛医药与武田就第三代BCR-ABL抑制剂奥雷巴替尼(耐立克)签署了全球独家选择权协议。该协议将奥雷巴替尼除中国及其他特定地区之外的全球权利许可给武田。

- 潜在财务收益: 亚盛医药已收到1亿美元的选择权付款,并有资格获得最高约12亿美元的选择权行使费和额外的潜在里程碑付款,以及基于年度销售额的双位数比例特许权使用费,这将为公司带来可观的长期收入。

- 显著临床疗效: 奥雷巴替尼在既往接受过重度TKI治疗(包括Ponatinib和Asciminib)的慢性髓性白血病慢性期(CML-CP)患者中表现出卓越疗效。数据显示,60.8%的患者获得完全细胞遗传学反应(CCyR),42.4%的患者获得主要分子学反应(MMR)。尤其是在Ponatinib治疗失败的患者中,CCyR和MMR分别达到57.7%和36.7%;在Asciminib治疗耐药的患者中,CCyR和MMR分别为50%和33.3%。

- 海外市场峰值预测: 鉴于其亮眼的疗效和安全性数据,预计奥雷巴替尼的海外峰值销售额有望突破十亿美金。

- APG-2575国际化进程提速:

- Bcl-2抑制剂: APG-2575是全球第二款、国内首款已看到明确疗效并进入关键注册临床阶段的Bcl-2抑制剂。

- 多项适应症进入III期临床:

- 2023年8月,APG-2575获得美国FDA批准开展一项全球注册III期临床研究,用于治疗既往接受治疗的慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL)患者,标志着其国际化进程的重大里程碑。

- APG-2575还获得了中国国家药品监督管理局(CDE)的临床试验许可,开展其联合布鲁顿酪氨酸激酶(BTK)抑制剂阿可替尼对比免疫化疗的全球注册III期临床研究,用于一线治疗初治CLL/SLL患者。

- 2023年12月,APG-2575再次获得CDE批准一项全球注册III期临床研究,用于一线治疗新诊断老年或体弱急性髓系白血病(AML)患者。

盈利预测与潜在风险

基于公司产品管线的进展和市场预期,分析师对亚盛医药的未来盈利能力进行了预测,并提示了相关风险。

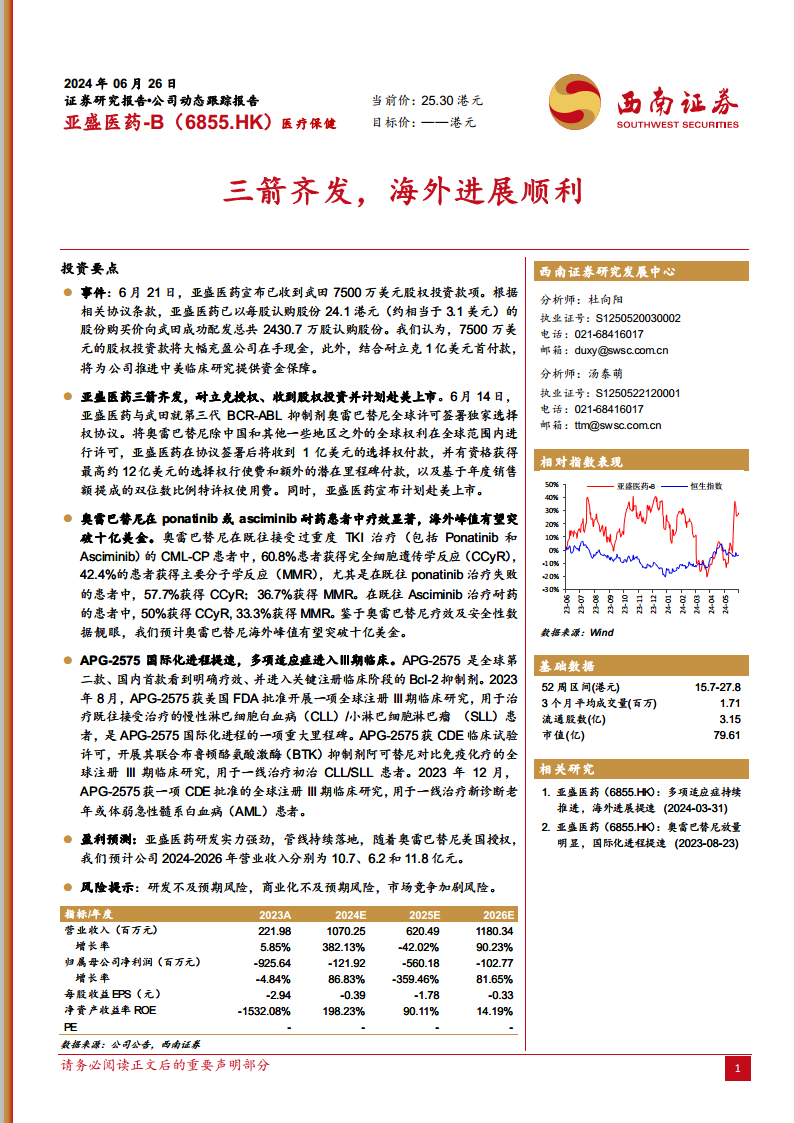

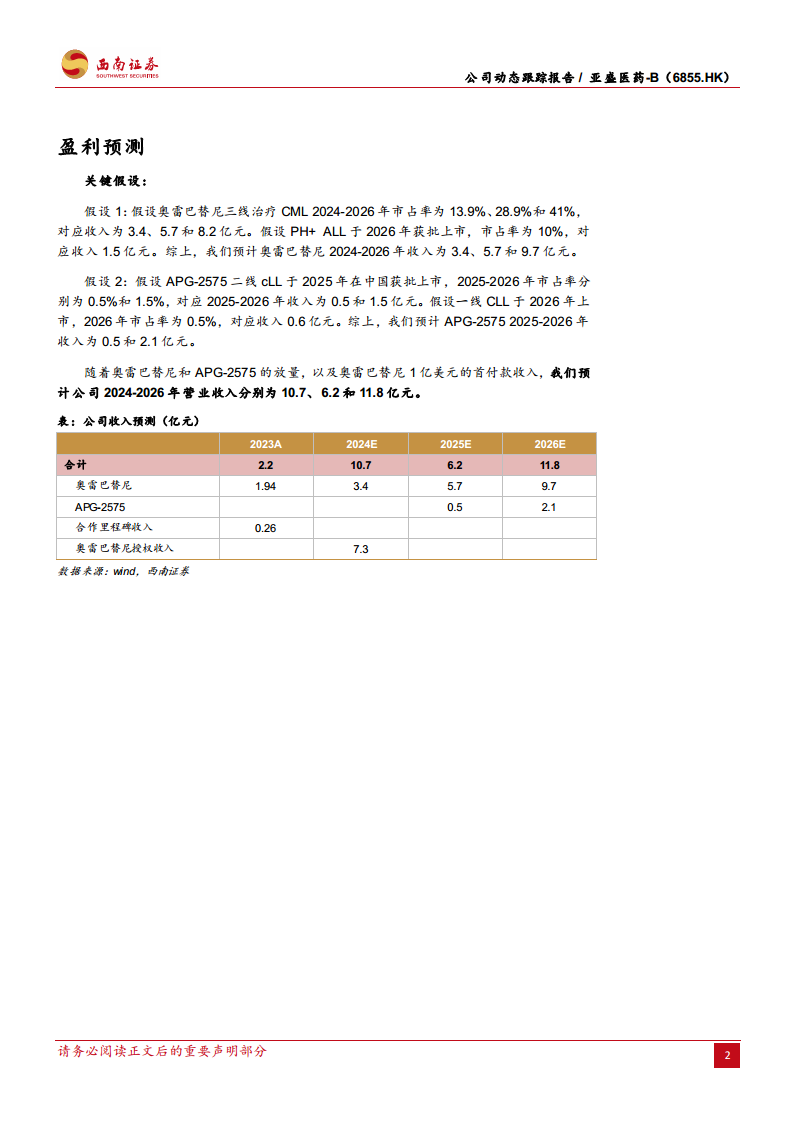

- 营业收入预测: 亚盛医药凭借强劲的研发实力和持续落地的管线产品,尤其是在奥雷巴替尼美国授权的推动下,预计2024-2026年营业收入分别为10.7亿元、6.2亿元和11.8亿元。

- 关键假设与收入构成:

- 奥雷巴替尼: 预计2024-2026年,奥雷巴替尼在CML三线治疗市场的市占率将分别达到13.9%、28.9%和41%,贡献收入3.4亿元、5.7亿元和8.2亿元。此外,假设PH+ ALL适应症于2026年获批上市,市占率10%,贡献收入1.5亿元。综合来看,奥雷巴替尼在2024-2026年的收入预计分别为3.4亿元、5.7亿元和9.7亿元。

- APG-2575: 假设APG-2575二线CLL适应症于2025年在中国获批上市,2025-2026年市占率分别为0.5%和1.5%,贡献收入0.5亿元和1.5亿元。假设一线CLL适应症于2026年上市,市占率0.5%,贡献收入0.6亿元。综合来看,APG-2575在2025-2026年的收入预计分别为0.5亿元和2.1亿元。

- 合作里程碑收入: 2024年预计将有7.3亿元的奥雷巴替尼授权收入。

- 风险提示: 报告提示了研发不及预期、商业化不及预期以及市场竞争加剧等潜在风险,这些因素可能影响公司的未来业绩。

总结

亚盛医药-B(6855.HK)近期通过武田的股权投资和奥雷巴替尼的全球授权,显著增强了资金实力并加速了国际化布局。核心产品奥雷巴替尼在耐药患者中展现出优异的临床疗效,其海外市场潜力巨大,预计峰值销售额有望突破十亿美金。同时,APG-2575作为全球领先的Bcl-2抑制剂,多项适应症已进入全球III期临床,进一步丰富了公司的产品管线。基于奥雷巴替尼和APG-2575的逐步放量以及国际合作带来的里程碑收入,公司预计2024-2026年营业收入将实现显著增长。尽管面临研发、商业化和市场竞争等风险,但亚盛医药凭借其强大的研发实力和积极的国际化战略,未来发展前景值得关注。

微信扫一扫-立即使用

微信扫一扫-立即使用