中心思想

业绩超预期增长,代工龙头地位稳固

仙乐健康2024年上半年业绩预告显示,公司归母净利润和扣非归母净利润均实现高速增长,中值分别同比增长53%和52%,远超市场预期。这进一步巩固了公司在保健食品代工行业的龙头地位,表明其经营策略的有效性及市场竞争力的持续提升。

创新驱动与全球化战略并举

公司通过深化创新驱动战略,设立技术研究院并推出E立方仿生增效系统,持续强化研发优势。同时,在国内市场深耕高价值客户并拓展现代渠道,在海外市场则通过大客户战略和区域扩张实现业务协同与增长。这些多元化的增长引擎共同推动了公司业绩的稳健发展和未来盈利能力的持续提升。

主要内容

上半年业绩表现亮眼

仙乐健康发布的2024年半年报业绩预告显示,公司在报告期内实现了显著的业绩增长。2024年上半年,公司预计实现归母净利润1.47-1.62亿元,中值为1.54亿元,同比增长高达53%。扣除非经常性损益后的归母净利润预计为1.44-1.59亿元,中值为1.52亿元,同比增长52%。从单季度来看,2024年第二季度归母净利润预计为0.84-0.99亿元,中值为0.91亿元,同比增长27%;扣非归母净利润预计为0.79-0.94亿元,中值为0.87亿元,同比增长17%。这些数据表明公司盈利能力持续增强,经营状况良好。

核心竞争力:研发与客户策略

公司持续深化创新驱动战略,其研发优势显著。仙乐健康以药品生产起家,高管团队拥有丰富的制药行业经验,为保健食品代工业务带来了“降维打击”的优势。2024年,公司设立了技术研究院,重点布局益生菌、抗衰老以及精准营养等前沿领域。同时,公司发布了E立方仿生增效系统,有望进一步发挥其“研发平台”作用,保持创新领先地位。在客户策略方面,公司深耕中国市场的高价值客户,旨在提升品牌客户的“口袋份额”,并积极抢夺市场存量大单品以增加市场份额。品牌客户订单壁垒高、粘性强,为公司业绩增长提供了稳定支撑。此外,2024年公司重点发力现代型渠道,包括会员量贩店、母婴渠道、美妆店和便利店等,这些新兴渠道有望成为公司新的增长极。

全球市场拓展成效显著

海外市场业务修复并展现出良好的协同效应。在欧美市场,公司采取大客户战略,重视零售商、电商和渠道商客户,预计将与国内市场形成业务协同和交叉销售。美洲市场在去年低基数的基础上,内生业务恢复,叠加Best Formulation的软糖和个护订单落地,全年各季度有望维持双位数增长。欧洲市场销售团队已配备完成,正积极拓展南欧、东欧、中东等新兴市场。2024年第二季度,德国工厂包装产线建成,有效缩短了交付周期,增强了欧洲市场的竞争力。在亚太区,公司积极拓展东南亚业务,并开发澳洲头部客户,预计该区域将实现高增长。

未来盈利能力展望与评级

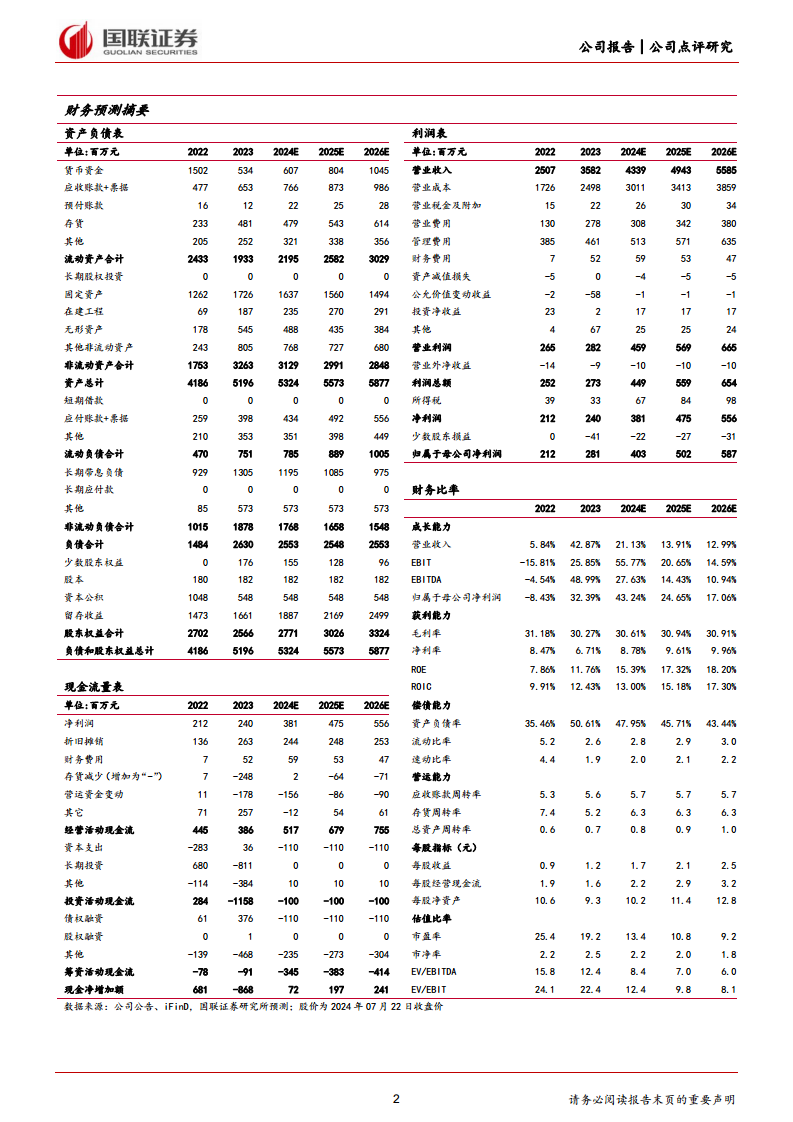

基于海外市场拓展顺利的预期,国联证券调整了仙乐健康未来的盈利预测。预计公司2024-2026年营业收入分别为43.39亿元、49.43亿元和55.85亿元,同比增速分别为21.13%、13.91%和12.99%。归母净利润预测分别为4.03亿元、5.02亿元和5.87亿元,同比增速分别为43.24%、24.65%和17.06%。对应的每股收益(EPS)分别为1.71元/股、2.13元/股和2.49元/股,三年复合年均增长率(CAGR)为27.86%。鉴于公司高价值客户的稳定性以及海外市场拓展的良好前景,国联证券维持对仙乐健康的“买入”评级。

总结

仙乐健康2024年上半年业绩预告表现强劲,归母净利润和扣非归母净利润均实现高速增长,充分展现了其作为保健食品代工龙头的市场领导力。公司通过持续的创新驱动战略,在研发领域保持领先,并成功拓展了益生菌、抗衰老等高价值产品线。在国内市场,公司深耕高价值客户并积极布局现代渠道,有效提升了市场份额和客户粘性。同时,海外市场业务修复显著,在美洲、欧洲和亚太地区均取得了积极进展,形成了全球化的业务协同效应。综合来看,仙乐健康凭借其卓越的研发实力、精准的客户策略和成功的全球化布局,预计未来盈利能力将持续提升,维持“买入”评级。投资者需关注食品安全、市场竞争加剧以及海外市场拓展不达预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用