中心思想

业绩超预期,海外市场增长强劲

维力医疗2024年上半年业绩表现超出市场预期,特别是第二季度,营收和归母净利润均实现显著增长。这一强劲增长主要得益于公司海外市场的快速扩张和定制化项目落地,有效对冲了国内市场短期承压的影响。

研发投入持续,产品线不断丰富

公司持续加大研发投入,研发费用率稳步提升,并成功推动多款新产品获得国内外注册认证。通过不断拓展麻醉、护理和泌尿外科等领域的产品线,维力医疗为未来的市场竞争力和业务增长奠定了坚实基础。

主要内容

2024年上半年及Q2业绩表现

维力医疗2024年上半年实现营业收入6.76亿元,同比增长3.72%;归母净利润1.06亿元,同比增长15.17%;扣非后归母净利润1.01亿元,同比增长22.08%。

其中,2024年第二季度表现尤为突出,实现营业收入3.67亿元,同比增长26.39%;归母净利润5579.76万元,同比增长39.55%;扣非后归母净利润5402.09万元,同比增长52.5%。这表明公司在第二季度实现了显著的加速增长。

业务板块分析

产品线收入结构与增长

从产品线来看,2024年上半年各业务板块表现分化:

- 导尿业务:收入1.94亿元,同比增长14.89%,增长稳健。

- 护理业务:收入7071.7万元,同比增长40.31%,实现快速增长。

- 麻醉业务:收入2.19亿元,同比下降4%。

- 泌尿外科业务:收入9298.5万元,同比下降13.93%。

- 呼吸业务:收入4425.91万元,同比增长0.49%。

- 血透业务:收入3388.39万元,同比增长4.82%。

整体来看,导尿和护理业务是上半年增长的主要驱动力。

区域市场动态:内销承压与外销强劲

- 国内市场:2024年上半年内销实现收入3.25亿元,同比下滑14.05%。下滑主要原因在于国内手术类耗材终端需求受手术量同比减少影响而有所下滑。尽管如此,公司在国内市场仍积极推进新产品入院,例如可视双腔支气管插管新进院38家,清石鞘新进院54家,前端可弯曲清石鞘进院66家,BIP抗菌导尿管和亲水涂层超滑导尿包新进院61家。

- 海外市场:2024年上半年外销实现收入3.37亿元,同比增长27.71%,表现出强劲的增长势头。公司持续推进海外大客户定制化项目,并成功落地更多项目,形成稳定的业务增量。此外,公司通过海外建厂和设立业务公司,如2024年5月在墨西哥设立孙公司并拟投资新建生产基地,进一步加快海外本土化部署,加强销售渠道建设,深入海外终端市场,推动海外业务更快更全面的发展。

研发投入与产品创新

2024年上半年,公司研发投入达到4312.5万元,同比增长4.8%;研发费用率为6.38%,同比提升0.07个百分点,显示公司持续提升研发能力。

在产品注册方面,公司取得了多项进展:

- 国内:一次性使用可视双腔喉罩获得国内医疗器械注册证。

- 美国FDA:有麻醉呼吸回路套件和海南维力乳胶导尿管获得批准注册。

- 德国:有18个产品(包括口咽通气道、尿袋、乳胶导尿管、硅胶导尿管、PVC喉罩、输尿管清石鞘、取石篮等)获得注册登记。

- 加拿大:有2个产品(取石篮、输尿管导管)获得注册认证。

公司在研重点产品线丰富,麻醉线包括可视单腔支气管插管、免充气喉罩等;护理线包括可视控弯肠管、废液收集系统等;泌尿外科领域包括载药球囊、多功能输尿管球囊导管、长期留置输尿管支架等。

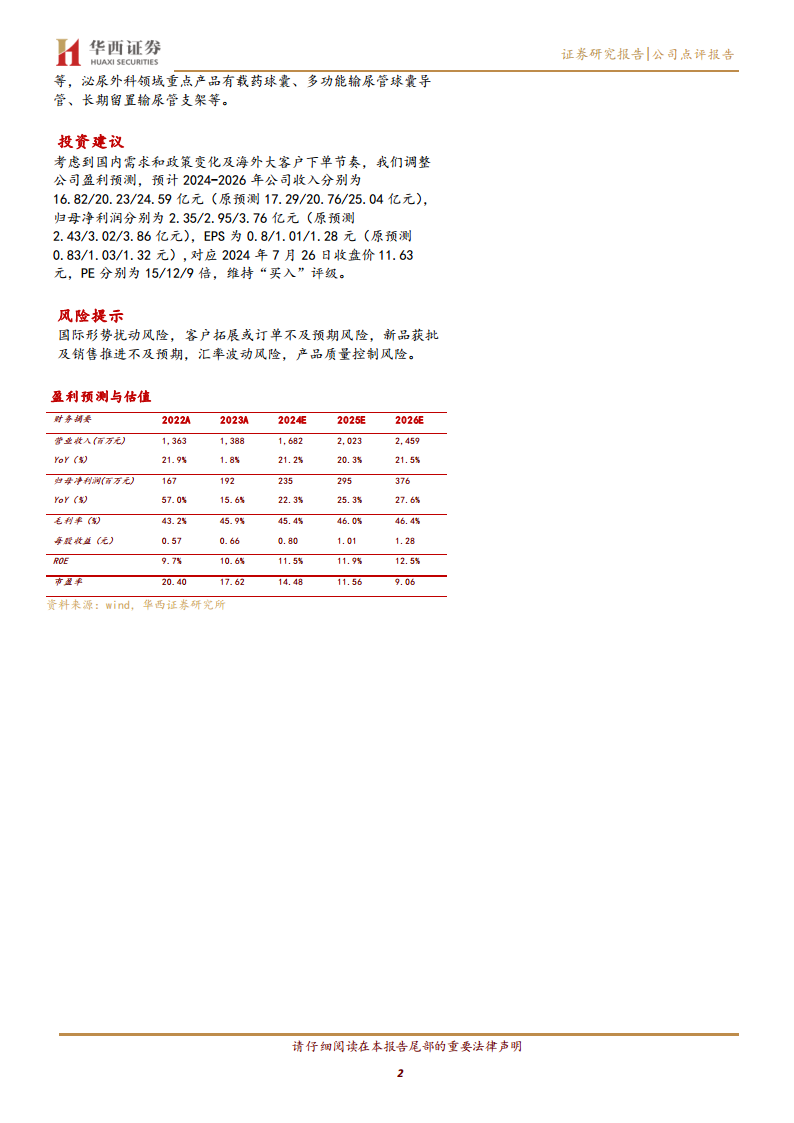

投资建议与盈利预测调整

考虑到国内需求和政策变化以及海外大客户下单节奏,华西证券调整了维力医疗的盈利预测:

- 营业收入:预计2024-2026年分别为16.82亿元、20.23亿元、24.59亿元(原预测为17.29亿元、20.76亿元、25.04亿元)。

- 归母净利润:预计2024-2026年分别为2.35亿元、2.95亿元、3.76亿元(原预测为2.43亿元、3.02亿元、3.86亿元)。

- EPS:预计2024-2026年分别为0.80元、1.01元、1.28元(原预测为0.83元、1.03元、1.32元)。

基于2024年7月26日收盘价11.63元,对应PE分别为15倍、12倍、9倍。华西证券维持对维力医疗的“买入”评级。

风险因素提示

报告提示了以下风险:

- 国际形势扰动风险。

- 客户拓展或订单不及预期风险。

- 新品获批及销售推进不及预期风险。

- 汇率波动风险。

- 产品质量控制风险。

总结

维力医疗2024年上半年业绩表现超出预期,特别是第二季度实现了营收和净利润的强劲增长。这主要得益于公司海外市场的显著扩张和本土化战略的深入推进,有效弥补了国内市场短期承压带来的影响。导尿和护理业务表现突出,成为公司业绩增长的重要驱动力。同时,公司持续加大研发投入,不断丰富产品线,并成功获得多项国内外产品注册认证,为未来发展积蓄了动能。尽管面临国内市场挑战和国际形势等风险,但鉴于公司在海外市场的强劲表现和持续的研发创新,分析师维持了“买入”评级,并对未来盈利能力持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用