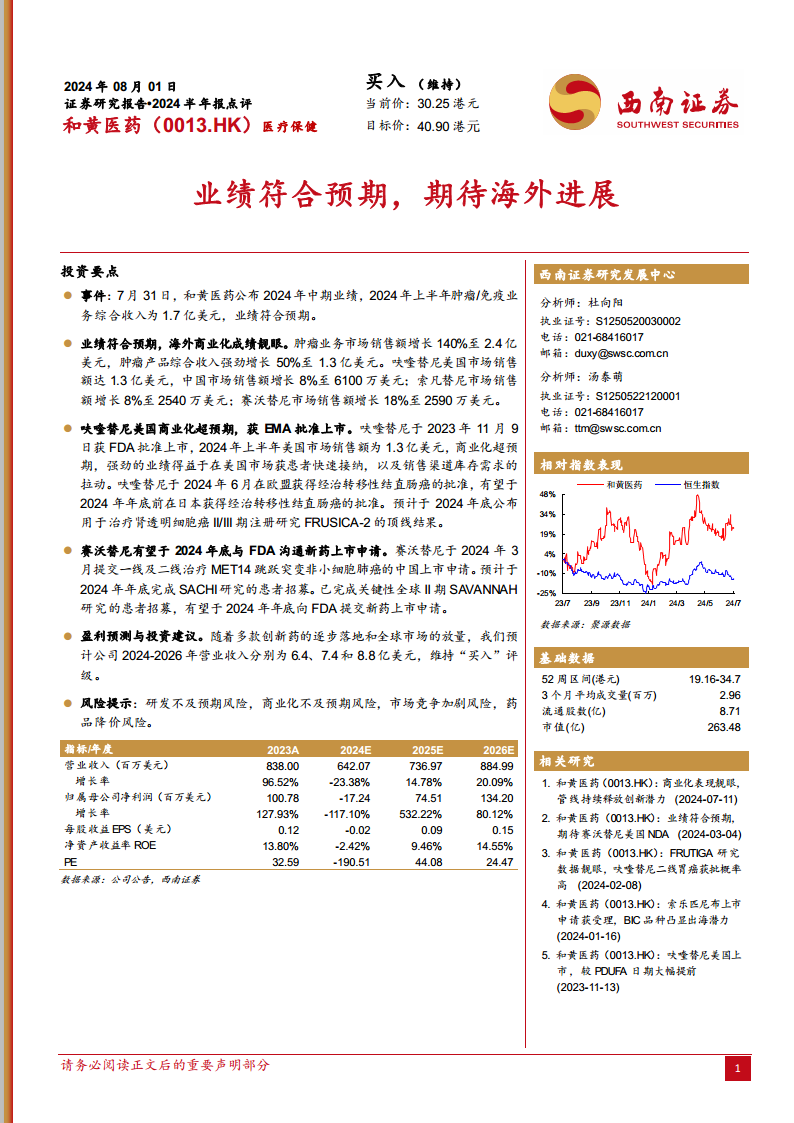

中心思想

业绩稳健增长,全球化布局成效显著

和黄医药在2024年上半年展现出稳健的业绩增长,肿瘤/免疫业务综合收入达到1.7亿美元,符合市场预期。其中,海外商业化表现尤为亮眼,特别是呋喹替尼在美国市场的销售额达到1.3亿美元,远超预期,这得益于其在美国市场获得了患者的快速接纳以及销售渠道的库存需求拉动。公司在创新药的全球化布局上取得了显著进展,呋喹替尼已获欧盟EMA批准上市,并有望在日本获批;赛沃替尼也计划于2024年底与FDA沟通新药上市申请,预示着其全球市场潜力将进一步释放。

创新药管线持续推进,未来增长可期

报告强调,和黄医药的多款创新药管线正在持续推进,为公司未来的增长奠定坚实基础。呋喹替尼、索凡替尼和赛沃替尼等核心产品在中国市场保持稳定增长,同时海外市场的拓展成为新的增长引擎。公司对2024-2026年的营业收入保持乐观预测,预计将分别达到6.4亿美元、7.4亿美元和8.8亿美元,这主要得益于创新药的逐步落地和全球市场的放量。尽管短期内存在研发不及预期、商业化不及预期、市场竞争加剧以及药品降价等风险,但鉴于公司强劲的研发实力和高出海预期,维持“买入”评级,并给予40.9港元的目标价。

主要内容

投资要点

业绩符合预期,海外商业化成绩靓眼

和黄医药于2024年7月31日公布了2024年中期业绩,其肿瘤/免疫业务综合收入在上半年达到1.7亿美元,完全符合市场预期。在肿瘤业务方面,市场销售额实现了140%的强劲增长,达到2.4亿美元,而肿瘤产品综合收入也实现了50%的显著增长,达到1.3亿美元。具体来看,核心产品呋喹替尼在美国市场的销售额高达1.3亿美元,表现超预期;在中国市场,呋喹替尼的销售额增长8%至6100万美元。索凡替尼和赛沃替尼的市场销售额也分别增长8%至2540万美元和18%至2590万美元,显示出公司产品组合的整体增长势头。

呋喹替尼美国商业化超预期,获EMA批准上市

呋喹替尼于2023年11月9日获得美国FDA批准上市后,在2024年上半年美国市场销售额达到1.3亿美元,其商业化表现远超市场预期。这一亮眼成绩主要归因于该产品在美国市场获得了患者的快速接纳,以及销售渠道的库存需求拉动。此外,呋喹替尼的全球化进程也取得了重要突破,于2024年6月在欧盟获得经治转移性结直肠癌的批准,有望在2024年年底前在日本获得经治转移性结直肠癌的批准。同时,用于治疗肾透明细胞癌II/III期注册研究FRUSICA-2的顶线结果预计将于2024年底公布,进一步拓宽其适应症范围。

赛沃替尼有望于2024年底与FDA沟通新药上市申请

赛沃替尼的研发进展同样令人鼓舞。公司已于2024年3月提交了用于一线及二线治疗MET14跳跃突变非小细胞肺癌的中国上市申请,显示其在国内市场的持续深耕。在全球层面,SACHI研究的患者招募预计将于2024年年底完成,而关键性全球II期SAVANNAH研究的患者招募也已完成。基于这些积极进展,赛沃替尼有望于2024年年底向FDA提交新药上市申请,这将是其进军全球市场的重要里程碑。

盈利预测与投资建议

基于多款创新药的逐步落地和全球市场的放量,西南证券研究发展中心对和黄医药的未来业绩持乐观态度。预计公司2024年至2026年的营业收入将分别达到6.4亿美元、7.4亿美元和8.8亿美元。鉴于公司强劲的增长潜力和全球化布局,报告维持对和黄医药的“买入”评级。

风险提示

报告也提示了潜在风险,包括研发不及预期风险、商业化不及预期风险、市场竞争加剧风险以及药品降价风险。这些因素可能对公司的未来业绩产生影响,投资者需予以关注。

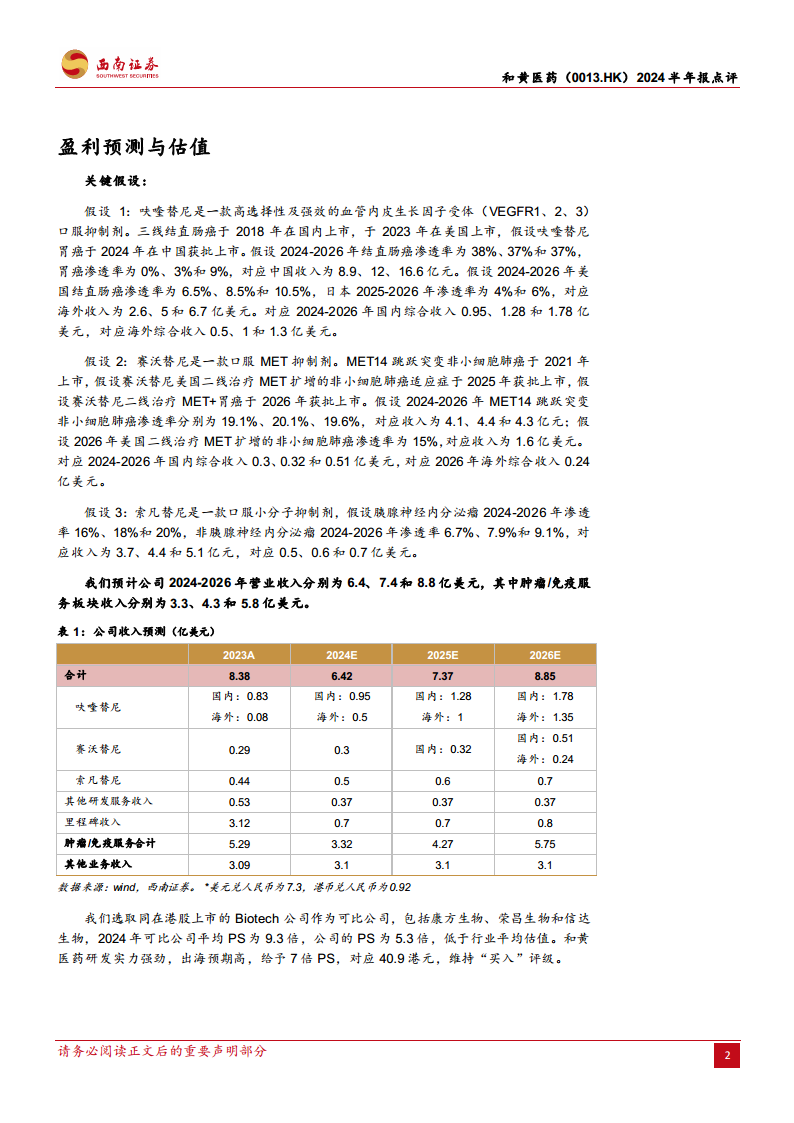

盈利预测与估值

关键假设与收入预测

报告详细阐述了对公司核心产品收入预测的关键假设:

- 呋喹替尼: 作为高选择性及强效的VEGFR口服抑制剂,已于2018年在中国上市,2023年在美国上市。假设呋喹替尼胃癌适应症于2024年在中国获批上市。预计2024-2026年中国结直肠癌渗透率分别为38%、37%和37%,胃癌渗透率分别为0%、3%和9%,对应中国收入为8.9亿元、12亿元和16.6亿元人民币。在海外市场,预计2024-2026年美国结直肠癌渗透率分别为6.5%、8.5%和10.5%,日本2025-2026年渗透率分别为4%和6%,对应海外收入为2.6亿美元、5亿美元和6.7亿美元。综合来看,预计2024-2026年国内综合收入分别为0.95亿美元、1.28亿美元和1.78亿美元,海外综合收入分别为0.5亿美元、1亿美元和1.3亿美元。

- 赛沃替尼: 作为口服MET抑制剂,MET14跳跃突变非小细胞肺癌适应症于2021年上市。假设赛沃替尼美国二线治疗MET扩增的非小细胞肺癌适应症于2025年获批上市,二线治疗MET+胃癌于2026年获批上市。预计2024-2026年MET14跳跃突变非小细胞肺癌渗透率分别为19.1%、20.1%和19.6%,对应收入为4.1亿元、4.4亿元和4.3亿元人民币。假设2026年美国二线治疗MET扩增的非小细胞肺癌渗透率为15%,对应收入为1.6亿美元。综合来看,预计2024-2026年国内综合收入分别为0.3亿美元、0.32亿美元和0.51亿美元,2026年海外综合收入为0.24亿美元。

- 索凡替尼: 作为口服小分子抑制剂,预计胰腺神经内分泌瘤2024-2026年渗透率分别为16%、18%和20%,非胰腺神经内分泌瘤2024-2026年渗透率分别为6.7%、7.9%和9.1%,对应收入为3.7亿元、4.4亿元和5.1亿元人民币,即0.5亿美元、0.6亿美元和0.7亿美元。

基于上述假设,公司预计2024-2026年营业收入分别为6.4亿美元、7.4亿美元和8.8亿美元,其中肿瘤/免疫服务板块收入分别为3.3亿美元、4.3亿美元和5.8亿美元。

估值分析与投资评级

报告选取了港股上市的康方生物、荣昌生物和信达生物作为可比公司进行估值分析。2024年可比公司平均PS(市销率)为9.3倍,而和黄医药的PS为5.3倍,显著低于行业平均估值。考虑到和黄医药强劲的研发实力和高出海预期,报告给予其7倍PS,对应目标价为40.9港元,并维持“买入”评级。

附:财务报表

利润表关键数据分析

从利润表数据来看,和黄医药在2023年实现了8.38亿美元的营业收入,同比增长96.52%。尽管预计2024年营业收入将有所下降至6.42亿美元(同比下降23.38%),但随后在2025年和2026年将恢复增长,分别达到7.37亿美元(增长14.78%)和8.85亿美元(增长20.09%)。归属于母公司净利润方面,2023年为1.01亿美元,但预计2024年将出现亏损(-0.17亿美元),随后在2025年和2026年迅速扭亏为盈并大幅增长,分别达到0.75亿美元(增长532.22%)和1.34亿美元(增长80.12%)。这反映了公司在创新药研发投入和市场拓展初期可能面临的短期压力,但长期增长潜力依然强劲。毛利率预计在2024年降至42.23%后,将在2025年和2026年回升至51.50%和56.65%,显示盈利能力的改善。

资产负债与现金流概览

截至2023年末,公司货币资金为2.84亿美元,预计到2026年将增至6.67亿美元,显示现金流状况良好。总资产从2023年的12.80亿美元预计增长到2026年的15.88亿美元。负债合计预计从2023年的5.36亿美元增长到2026年的6.63亿美元,负债结构保持相对稳定。现金流量表显示,2023年经营性现金净流量为2.19亿美元,预计2024年为2.02亿美元,尽管2025年预计为-4.44百万美元,但2026年将恢复至38.73百万美元,表明公司在运营层面具备一定的现金创造能力。

财务分析指标

在成长能力方面,营收额增长率在2024年预计出现负增长后,2025年和2026年将分别实现14.78%和20.09%的增长。EBIT和EBITDA增长率在2024年预计大幅下降后,2025年和2026年将实现显著反弹。税后利润增长率在2024年预计为-116.1%后,2025年将飙升至532.22%,2026年为80.12%,显示出公司盈利能力的强劲恢复和增长潜力。

在盈利能力方面,净利率预计在2024年为-2.55%后,2025年和2026年将分别达到9.59%和14.38%。ROE(净资产收益率)也呈现类似趋势,2024年预计为-2.42%,随后在2025年和2026年分别回升至9.46%和14.55%。ROIC(投资资本回报率)同样预计在2024年为负值后,在2025年和2026年大幅提升至19.31%和35.54%,表明公司资本运用效率将显著提高。

在估值倍数方面,P/E(市盈率)在2024年预计为负值,但2025年和2026年将分别恢复至44.08倍和24.47倍。P/S(市销率)在2024年为5.11倍,低于可比公司平均水平,并在2025年和2026年进一步下降至4.46倍和3.71倍,显示出其估值吸引力。

总结

和黄医药2024年上半年业绩符合预期,肿瘤/免疫业务综合收入达到1.7亿美元,其中海外商业化表现尤为突出,呋喹替尼在美国市场销售额达1.3亿美元,远超预期。公司在创新药全球化布局方面取得显著进展,呋喹替尼已获欧盟EMA批准,并有望在日本获批;赛沃替尼也计划于2024年底向FDA提交新药上市申请。报告基于对呋喹替尼、赛沃替尼和索凡替尼等核心产品的关键假设,预测公司2024-2026年营业收入将持续增长,并预计在2025年和2026年实现净利润的强劲反弹。尽管存在研发和商业化风险,但鉴于公司强大的研发实力和全球市场拓展潜力,维持“买入”评级,目标价40.9港元。财务数据显示,公司在经历2024年的短期调整后,盈利能力和资本回报率预计将显著改善,估值相对于同业具有吸引力。

微信扫一扫-立即使用

微信扫一扫-立即使用