中心思想

业绩显著改善与盈利能力回升

凯赛生物在2024年第二季度展现出强劲的业绩复苏态势,营业收入和归母净利润均实现显著的环比增长。公司主营业务净利润持续上涨,毛利率触底回升,接近历史高位,这主要得益于市场需求的持续回暖以及新产品的成功放量。通过加大销售力度,公司有效推动了癸二酸和生物基聚酰胺等新产品的市场渗透,从而带动了整体盈利能力的提升。

生物基材料商业化进程加速

公司在合成生物学领域的产品商业化进程显著加速,生物基聚酰胺复合材料在新能源装备、现代物流、绿色建筑等多个新兴应用场景取得了积极进展。凯赛生物通过与地方政府及产业伙伴建立战略合作关系,积极构建和拓展产业生态圈,为生物基材料的广泛应用和未来的可持续增长奠定了坚实基础。同时,持续的研发投入也确保了公司在技术创新和产品迭代方面的领先地位。

主要内容

事件描述

2024年8月16日,凯赛生物发布了其2024年半年度报告。报告显示,公司在2024年第二季度取得了显著的业绩改善:

- 营业收入:达到7.60亿元,同比大幅增长44.72%,环比增长10.99%。

- 归属于母公司股东的净利润:为1.42亿元,同比下降22.90%,但环比实现了35.08%的显著增长。

- 扣除非经常性损益后的归母净利润:为1.37亿元,同比下降13.13%,环比增长32.74%。

这些数据显示,尽管面临同比压力,但公司在第二季度实现了经营业绩的强劲环比反弹,表明其业务状况正在积极改善。

主营业务净利环比持续上涨,毛利率环比增加

凯赛生物2024年第二季度的业绩环比保持增长,主要驱动因素包括市场需求持续回暖、新产品顺利放量以及毛利率的显著回升。

- 上半年营收与成本分析:2024年上半年,公司营业收入同比上涨40.16%,这主要归因于长链二元酸产品销量和销售收入的同步增长,特别是癸二酸产品顺利放量,带动了产能利用率的显著提升。同期,营业成本同比上涨37.19%,其涨幅低于营业收入的涨幅,从而促使毛利率实现增长。

- 毛利率变化趋势:从单季度数据来看,公司毛利率在2023年第二季度至2024年第一季度期间在26%至29%左右波动。然而,在2024年第二季度,毛利率显著回升至33.51%,环比增加了4.83个百分点,已接近2023年第一季度34.03%的水平。

- 历史毛利率下降原因:根据2023年年报,此前毛利率下降的主要原因在于生物基聚酰胺产品尚处于商业推广阶段,产能利用率不足导致单位成本较高。此外,2022年9月投产的癸二酸产品售价相对较低、毛利率较低,其销量占比的上升也导致公司长链二元酸板块的整体毛利率有所下滑。

- 销售策略与效果:为应对市场挑战并加速新产品推广,公司在2024年第二季度加大了产品销售力度,销售费用同比大幅上涨114.70%,环比上涨17.11%。这一积极的销售策略有效推动了癸二酸与生物基聚酰胺系列新产品的加速放量,形成了收入,并促使公司整体毛利率回升,有助于公司尽快度过市场适应期,对业绩形成有力支持。

合成生物学产品加速商业化,生物基材料推广进行时

凯赛生物正积极推动其合成生物学产品的商业化进程,特别是在生物基材料领域取得了显著进展。

- 应用场景拓展:公司积极开发生物基聚酰胺复合材料在新能源装备、现代物流、绿色建筑等新兴领域的应用,并与各领域客户建立了紧密的对接合作关系,共同构建产业生态圈。

- 战略合作进展:

- 与合肥市政府、招商局科创集团合作:2024年5月25日,凯赛生物宣布与合肥市政府及招商局科创集团建立长期稳定的战略合作伙伴关系。此次合作旨在充分发挥各方在产业政策引导、应用场景打造和生物制造技术创新方面的优势,共同推动合肥市生物制造产业的技术突破和产业升级,目标是打造具有全球竞争力的合成生物材料产业集群,并构建合成生物学研究和产品应用开发平台。

- 与阜阳交投合作:2024年6月18日,公司与阜阳交投宣布建立战略合作,双方将聚焦生物基聚酰胺复合材料的产业应用,以期引领光伏、建筑及交通材料迈向可持续发展的新阶段。

- 参展与产品展示:2024年8月8日,凯赛生物发布预告,将参加2024年中国国际复合材料工业技术展览会。届时,公司将针对汽车轻量化、新能源、建筑工程、交通物流等关键应用场景,推出一系列高性能生物基聚酰胺连续纤维增强复合材料及生物基聚酰胺工程塑料等创新解决方案。

- 研发投入与项目进展:公司持续加强研发投入,2024年上半年研发费用同比增加16.12%。多项重要研发项目取得进展,包括绿色生物基长链二元酸产品研发以及生物基哌啶万吨级产业化等,这些投入旨在构筑企业从产品研发到落地的可持续循环,为未来产品创新和市场竞争力提供坚实保障。

投资建议

华安证券研究所对凯赛生物的投资评级为“买入”(维持),并对公司的盈利预测进行了调整。

- 盈利预测调整:

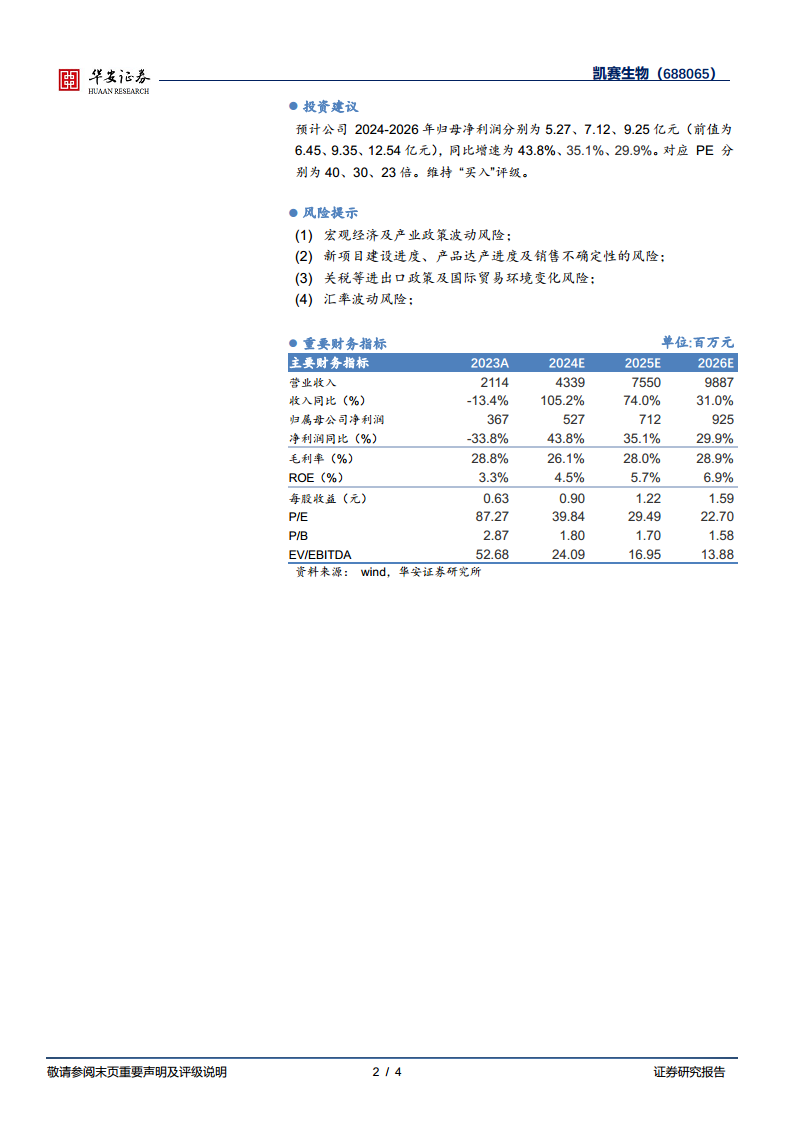

- 预计公司2024-2026年归属于母公司股东的净利润分别为5.27亿元、7.12亿元和9.25亿元。

- 与此前预测的6.45亿元、9.35亿元和12.54亿元相比,预测值有所下调。

- 增长率预测:尽管预测值有所调整,但预计公司归母净利润仍将保持高速增长,同比增速分别为43.8%(2024年)、35.1%(2025年)和29.9%(2026年)。

- 估值分析:根据调整后的盈利预测,对应2024-2026年的市盈率(P/E)分别为40倍、30倍和23倍。

- 评级维持:鉴于公司业绩的环比改善趋势、新产品商业化进展以及未来增长潜力,华安证券研究所维持对凯赛生物的“买入”评级。

风险提示

投资者在评估凯赛生物的投资价值时,需关注以下潜在风险:

- 宏观经济及产业政策波动风险:公司的经营业绩可能受到宏观经济周期性波动以及国家产业政策调整的影响,这可能导致市场需求变化或成本结构变动。

- 新项目建设进度、产品达产进度及销售不确定性的风险:新建项目的投产进度、产品产能的实际利用率以及市场销售情况存在不确定性,可能影响公司未来的收入和利润增长。

- 关税等进出口政策及国际贸易环境变化风险:国际贸易环境的变化、关税政策的调整以及贸易摩擦等因素可能对公司的进出口业务和盈利能力产生不利影响。

- 汇率波动风险:公司的国际业务可能面临汇率波动风险,人民币对主要外币的汇率变动可能影响公司的财务表现和利润水平。

总结

凯赛生物在2024年第二季度展现出强劲的业绩复苏态势,营业收入和归母净利润环比大幅改善,这主要得益于市场需求的持续回暖、新产品的成功放量以及毛利率的显著提升。公司在长链二元酸和癸二酸等主营业务上实现了销量和收入的双增长,并通过加大销售力度有效推动了新产品的市场渗透,从而带动了整体盈利能力的提升。

在战略层面,凯赛生物积极推进合成生物学产品的商业化进程,特别是在生物基聚酰胺复合材料领域,通过与地方政府和产业伙伴的深度合作,成功拓展了新能源、现代物流和绿色建筑等多个应用场景。公司持续加大研发投入,2024年上半年研发费用同比增加16.12%,多项重要研发项目取得进展,为未来的技术创新和市场扩张奠定了坚实基础。

尽管分析师对未来盈利预测进行了调整,但仍预计公司将保持高速增长,并维持“买入”评级,表明市场对公司长期发展前景持乐观态度。同时,报告也提示了宏观经济、项目进度、贸易政策和汇率波动等潜在风险,提醒投资者在做出投资决策时需充分考虑。

微信扫一扫-立即使用

微信扫一扫-立即使用