中心思想

业绩强劲增长与盈利能力提升

锦波生物在2024年上半年展现出卓越的财务表现,营收和归母净利润均实现高速增长,远超市场预期。公司盈利能力显著增强,毛利率和净利率均大幅提升,同时各项费用率得到有效控制,显示出公司在规模扩张的同时,运营效率和成本控制能力持续优化。

胶原蛋白赛道龙头地位稳固

作为国内重组胶原蛋白领域的领军企业,锦波生物的核心产品薇旖美保持强劲增长势头,市场覆盖范围不断扩大。公司持续加大研发投入,在新型胶原蛋白材料的结构解析和多适应症应用方面取得重要进展,进一步巩固了其在胶原蛋白赛道的技术领先优势和市场龙头地位,为未来的持续高成长奠定了坚实基础。

主要内容

2024年上半年业绩概览

财务表现超预期

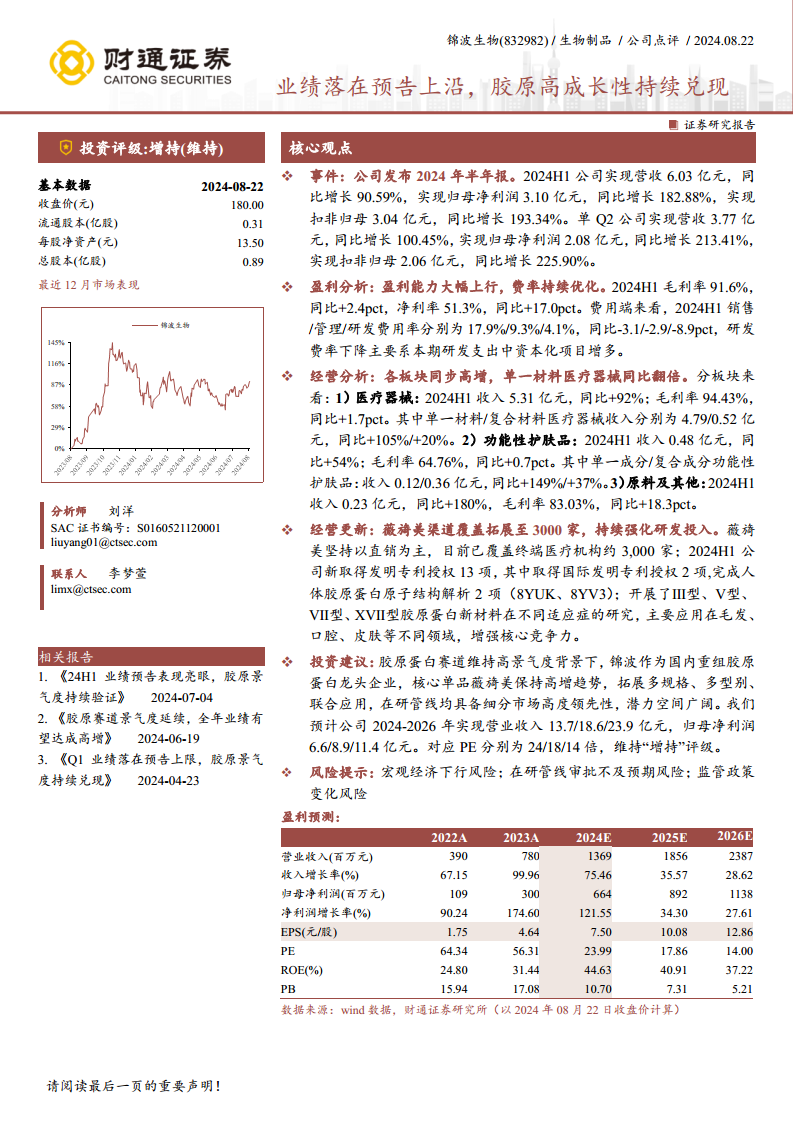

锦波生物发布2024年半年报,业绩表现亮眼,各项关键指标均落在预告上沿,充分体现了公司强劲的增长势头。

- 营收与净利润高速增长: 2024年上半年,公司实现营业收入6.03亿元,同比大幅增长90.59%;实现归属于上市公司股东的净利润3.10亿元,同比增长182.88%;实现扣除非经常性损益后的归母净利润3.04亿元,同比增长193.34%。这些数据表明公司在报告期内实现了近乎翻倍的业绩增长。

- 单季度表现强劲: 尤其在2024年第二季度,公司表现更为突出,实现营业收入3.77亿元,同比增长100.45%;实现归母净利润2.08亿元,同比增长213.41%;实现扣非归母净利润2.06亿元,同比增长225.90%。单季度业绩的加速增长,进一步验证了公司业务的强劲动能和市场需求的持续旺盛。

盈利能力显著优化

公司在报告期内盈利能力大幅上行,费率结构持续优化,显示出高效的运营管理水平。

- 毛利率与净利率提升: 2024年上半年,公司毛利率达到91.6%,同比提升2.4个百分点;净利率达到51.3%,同比大幅提升17.0个百分点。这不仅体现了公司产品的高附加值,更反映了其在成本控制和运营效率方面的显著进步,实现了高质量的盈利增长。

- 费用率有效控制: 在费用端,2024年上半年销售费用率、管理费用率和研发费用率分别为17.9%、9.3%和4.1%,同比分别下降3.1、2.9和8.9个百分点。研发费率的下降主要系本期研发支出中资本化项目增多,这表明公司在研发投入的同时,更加注重研发成果的转化效率和长期价值创造,而非简单地增加费用支出。

业务板块运营分析

医疗器械板块高速增长

医疗器械作为锦波生物的核心业务板块,在报告期内实现了显著的高速增长,是公司整体业绩增长的主要驱动力。

- 整体表现: 2024年上半年,医疗器械板块收入达到5.31亿元,同比大幅增长92%;毛利率高达94.43%,同比提升1.7个百分点。这表明该板块不仅市场需求旺盛,且具有极高的盈利能力。

- 单一材料医疗器械: 其中,单一材料医疗器械收入为4.79亿元,同比实现105%的翻倍增长,成为该板块增长的核心引擎,凸显了其在市场中的领先地位和产品竞争力。

- 复合材料医疗器械: 复合材料医疗器械收入为0.52亿元,同比增长20%,也保持了稳健的增长态势。

功能性护肤品稳健发展

功能性护肤品板块在报告期内也实现了稳健的增长,满足了消费者对高品质护肤品的需求。

- 整体表现: 2024年上半年,功能性护肤品收入为0.48亿元,同比增长54%;毛利率为64.76%,同比提升0.7个百分点。

- 单一成分功能性护肤品: 其中,单一成分功能性护肤品收入为0.12亿元,同比大幅增长149%,显示出市场对高纯度、高功效活性成分护肤品的强烈偏好。

- 复合成分功能性护肤品: 复合成分功能性护肤品收入为0.36亿元,同比增长37%,也贡献了可观的增长。

原料及其他业务

微信扫一扫-立即使用

微信扫一扫-立即使用