中心思想

业绩实现历史性突破与现金流改善

亚盛医药在2024年上半年实现了显著的财务好转,收入创历史新高并首次实现盈利,同时保持充裕的现金储备,为未来的研发和商业化活动提供了坚实基础。

核心产品商业化加速与创新管线国际化

公司核心产品耐立克商业化进程快速推进,市场准入持续扩大,并获得权威指南推荐。同时,创新管线APG-2575的开发和国际化布局加速,多项注册临床研究进展顺利,预示着未来产品上市和市场拓展的巨大潜力。

主要内容

2024年中期业绩回顾

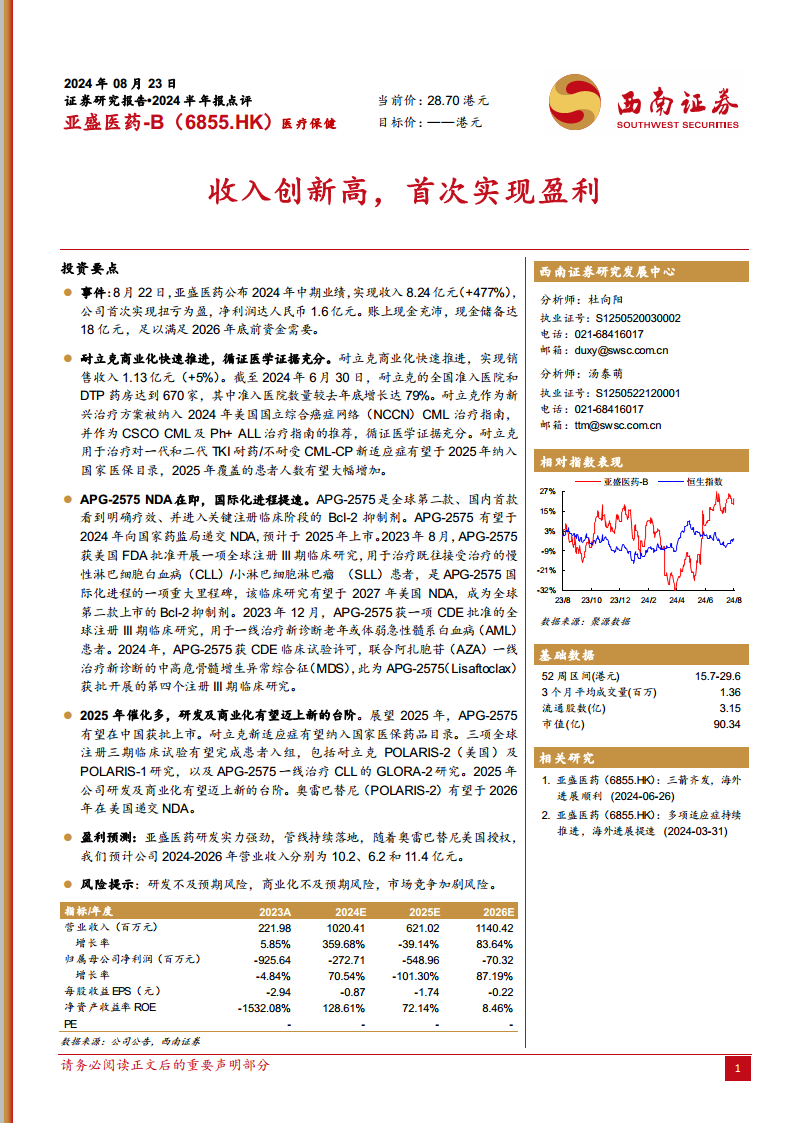

- 收入与盈利能力显著提升: 亚盛医药2024年上半年实现收入8.24亿元人民币,同比大幅增长477%。公司首次实现扭亏为盈,净利润达到1.6亿元人民币。

- 现金储备充沛: 截至报告期末,公司账上现金储备达18亿元人民币,足以满足至2026年底前的资金需求。

核心产品耐立克商业化进展

- 销售收入稳步增长: 耐立克(奥雷巴替尼)实现销售收入1.13亿元人民币,同比增长5%。

- 市场准入持续扩大: 截至2024年6月30日,耐立克已进入全国670家准入医院和DTP药房,其中准入医院数量较去年底增长79%。

- 循证医学证据充分: 耐立克作为新兴治疗方案被纳入2024年美国国立综合癌症网络(NCCN)CML治疗指南,并获得CSCO CML及Ph+ ALL治疗指南推荐。

- 医保覆盖前景广阔: 耐立克用于治疗对一代和二代TKI耐药/不耐受CML-CP的新适应症有望于2025年纳入国家医保目录,预计将大幅增加覆盖患者人数。

创新管线APG-2575开发与国际化

- 国内上市在即: APG-2575是全球第二款、国内首款显示明确疗效并进入关键注册临床阶段的Bcl-2抑制剂,有望于2024年向国家药监局递交NDA,预计2025年在中国上市。

- 国际化进程提速: APG-2575已获美国FDA批准开展一项全球注册III期临床研究,用于治疗既往接受治疗的慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL)患者,有望于2027年在美国递交NDA,成为全球第二款上市的Bcl-2抑制剂。

- 多适应症拓展: APG-2575还获CDE批准开展全球注册III期临床研究,用于一线治疗新诊断老年或体弱急性髓系白血病(AML)患者;并获CDE临床试验许可,联合阿扎胞苷(AZA)一线治疗新诊断的中高危骨髓增生异常综合征(MDS),此为APG-2575获批开展的第四个注册III期临床研究。

2025年关键催化剂与未来展望

- 多重里程碑事件: 展望2025年,APG-2575有望在中国获批上市,耐立克新适应症有望纳入国家医保药品目录。

- 临床试验进展: 三项全球注册三期临床试验有望完成患者入组,包括耐立克POLARIS-2(美国)及POLARIS-1研究,以及APG-2575一线治疗CLL的GLORA-2研究。

- 研发商业化新台阶: 奥雷巴替尼(POLARIS-2)有望于2026年在美国递交NDA,公司研发及商业化有望迈上新的台阶。

盈利预测与关键假设

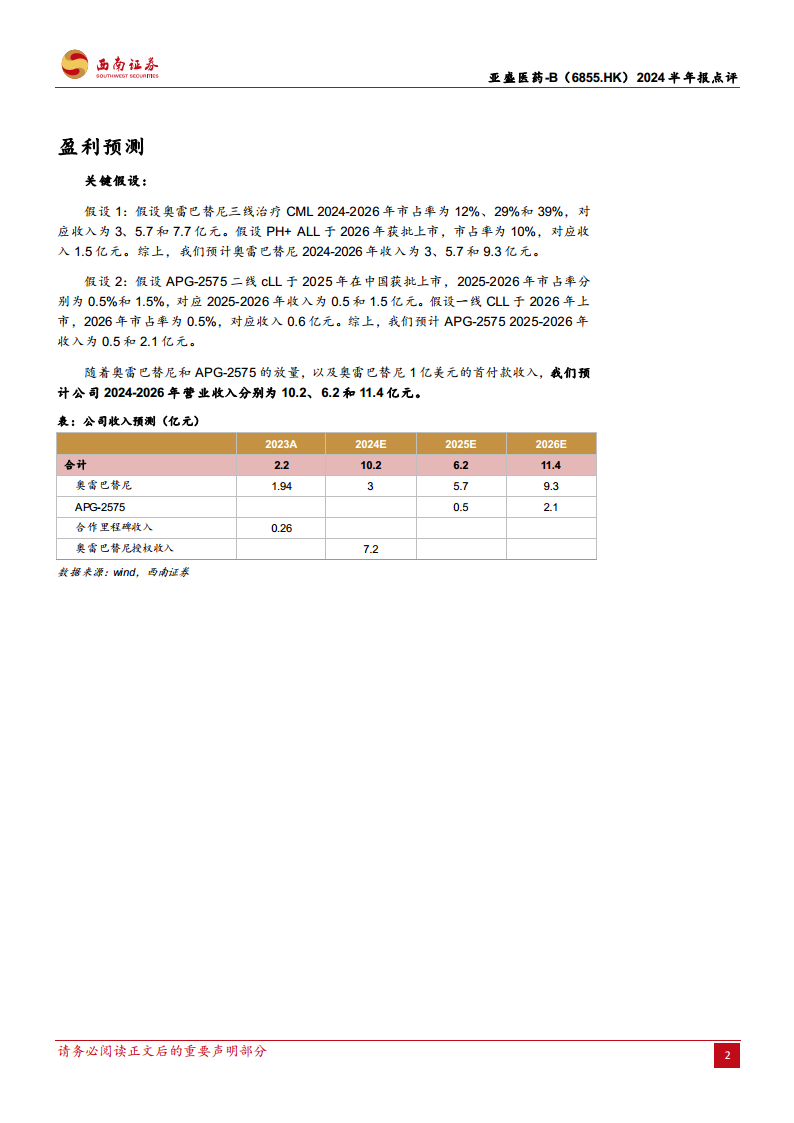

- 营业收入预测: 预计公司2024-2026年营业收入分别为10.2亿元、6.2亿元和11.4亿元。

- 奥雷巴替尼收入假设: 预计2024-2026年市占率分别为12%、29%和39%,对应收入分别为3亿元、5.7亿元和7.7亿元。PH+ ALL适应症预计2026年获批上市,市占率10%,对应收入1.5亿元。综上,预计奥雷巴替尼2024-2026年收入分别为3亿元、5.7亿元和9.3亿元。

- APG-2575收入假设: 预计二线CLL于2025年在中国获批上市,2025-2026年市占率分别为0.5%和1.5%,对应收入分别为0.5亿元和1.5亿元。一线CLL于2026年上市,市占率0.5%,对应收入0.6亿元。综上,预计APG-2575 2025-2026年收入分别为0.5亿元和2.1亿元。

总结

亚盛医药在2024年上半年实现了收入和盈利的历史性突破,财务状况显著改善。其核心产品耐立克通过扩大市场准入和获得权威指南推荐,商业化进程稳步推进,并有望在2025年通过医保纳入进一步扩大市场覆盖。同时,创新管线APG-2575在国内和国际市场均取得重大进展,即将迎来商业化和全球注册里程碑。公司未来几年将有多项关键催化剂,包括新产品上市、新适应症纳入医保以及多项全球注册临床试验的推进,这些因素有望共同推动亚盛医药的研发和商业化能力迈上新台阶,实现持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用