中心思想

业绩强劲增长与产品创新驱动

迈普医学2024年上半年业绩实现高速增长,营收和归母净利润均大幅提升,尤其在剔除股权激励费用影响后,净利润增速更为显著。这主要得益于公司核心产品颅颌面产品群的快速渗透,以及可吸收再生氧化纤维素和硬脑膜医用胶等新产品的加速放量。

市场拓展与国际化战略成效显著

公司通过积极参与集采、持续拓展营销网络,产品已覆盖国内超1,700家医院和近90个国家及地区,境内外销售均实现亮眼增长。新产品的产业化有望打破进口垄断,进一步提升市场渗透率,为公司未来业绩增长奠定坚实基础。

主要内容

2024年半年度报告业绩概览

迈普医学发布2024年半年度报告,显示公司业绩实现显著增长。

- 上半年财务表现: 2024年上半年,公司实现营业收入1.2亿元,同比增长42.4%;归母净利润3239.1万元,同比增长172.4%;扣非归母净利润2767.6万元,同比增长193.9%。

- 第二季度表现: 2024年第二季度,公司实现收入6484.1万元,同比增长57.3%;归母净利润1744.6万元,同比增长328.1%;扣非归母净利润1560.4万元,同比增长426.6%。

- 股权激励影响调整: 剔除2023年股权激励股份支付费用影响后,2024年上半年公司实现归母净利润3835.09万元,同比增长222.50%;扣非归母净利润3363.64万元,同比增长257.18%。

核心产品渗透与新产品放量

公司主要收入来源产品持续贡献,新产品市场表现突出。

- 颅颌面产品群: 人工硬脑(脊)膜补片和颅颌面修补及固定系统是公司最主要的收入来源。2024年上半年,人工硬脑(脊)膜补片板块收入6911.9万元,同比增长36.7%,占营业收入比重56.6%;颅颌面修补及固定系统板块收入3549.37万元,同比增长32.8%,占营业收入比重29.1%。

- 止血材料与医用胶: 可吸收再生氧化纤维素的产业化打破了我国神经外科止血产品的长期进口垄断。该产品在2023年海内外临床使用超过100,000片,2024年上半年超过80,000片。公司正积极推进其适应症拓扩至其他外科领域。自主研发的硬脑膜医用胶具有低溶胀性、成胶后pH呈中性等特点,解决了现有产品密封效果不佳、易堵塞及对脑组织产生压迫等问题。

- 新产品销售贡献: 2024年上半年,可吸收再生氧化纤维素和硬脑膜医用胶共计实现销售收入1421.1万元,同比增长145.0%,占公司营收比重已达11.6%。

市场拓展与国际化战略

公司通过多渠道策略,持续扩大市场份额。

- 营销网络建设: 公司已建立覆盖面较广的营销网络体系,与境内外近800家经销商建立合作关系,产品进入国内超1,700家医院。

- 国际市场布局: 公司产品已覆盖欧洲、南美、亚洲、非洲等近90个国家和地区。

- 境内外销售表现: 2024年上半年,公司境内销售收入9664.11万元,同比增长47.53%;境外销售收入2540.57万元,同比增长25.71%。人工硬脑(脊)膜补片仍是国际收入的主要来源。

投资建议与盈利预测

基于公司业绩表现和市场前景,分析师上调了盈利预测。

- 增长驱动因素: 联盟集采的持续推进、PEEK材质颅骨产品渗透率的提升以及新产品的不断获批和商业化,预计将推动公司业绩持续高速增长。

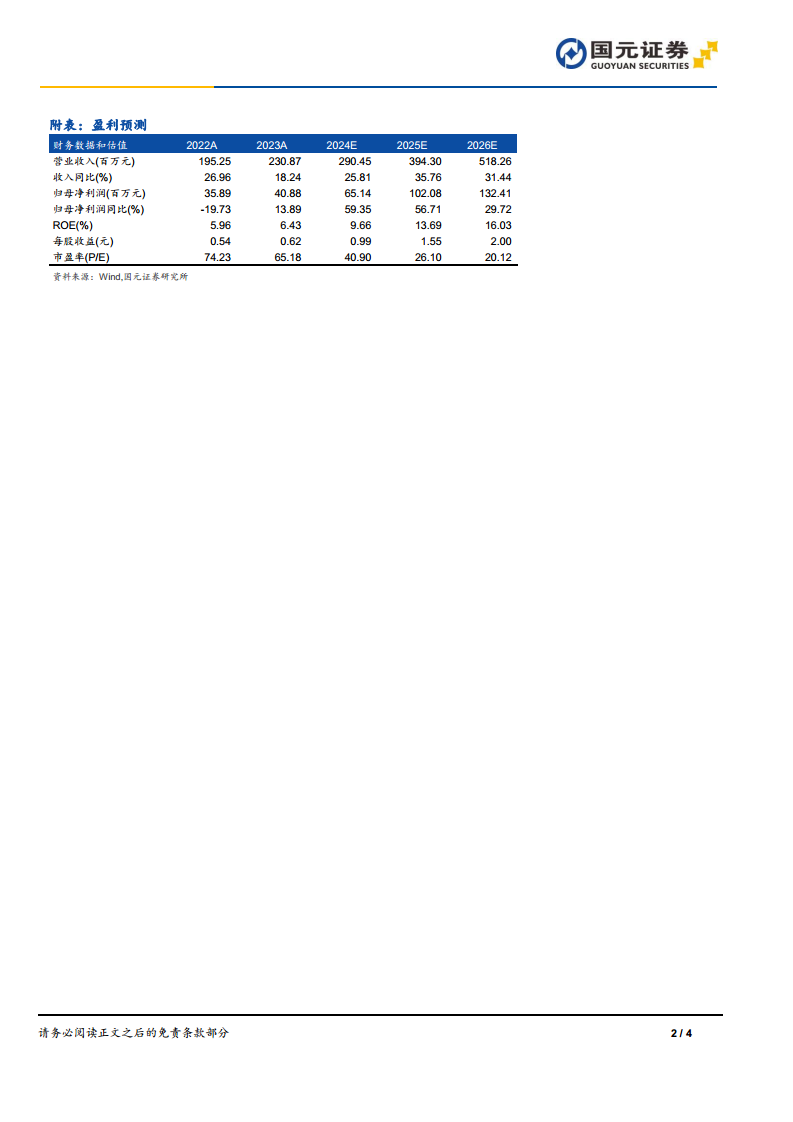

- 盈利预测: 预计公司2024-2026年归母净利润增速分别为59.35%、56.71%、29.72%;对应EPS分别为0.99、1.55、2.00元/股。

- 评级: 维持“买入”评级。

风险提示

报告提示了潜在风险,包括国内销售不及预期风险、海外发展不及预期风险以及行业竞争加剧风险。

总结

迈普医学2024年上半年表现出强劲的增长势头,营收和净利润均实现大幅提升,尤其在剔除股权激励影响后,业绩增长更为显著。这主要得益于公司核心颅颌面产品群的持续渗透,以及可吸收再生氧化纤维素和硬脑膜医用胶等新产品的快速放量。公司积极拓展国内外营销网络,产品已覆盖广泛的医院和国际市场,境内外销售均取得亮眼成绩。展望未来,随着集采的推进、PEEK产品渗透率的提升以及新产品的商业化,公司业绩有望保持高速增长。同时,报告也提示了国内销售、海外发展及行业竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用