中心思想

业绩强劲增长与多业务驱动

爱博医疗2024年上半年表现出色,实现收入6.86亿元,同比增长69%,归母净利润2.08亿元,同比增长27%。这一增长主要得益于人工晶状体业务在集采中标和多焦晶体市场拓展中的亮眼表现,以及隐形眼镜业务的爆发式增长。公司多业务条线协同发展,共同推动了整体业绩的显著提升。

创新研发与市场拓展并举

公司持续加大研发投入,多项创新产品管线稳步推进,包括眼用透明质酸钠凝胶获批、有晶体眼人工晶状体和单焦扩景深晶体进入注册阶段,以及多款晶体、隐形眼镜和医美产品处于临床试验阶段。同时,公司积极拓展市场,人工晶状体已覆盖全国3500多家医院,隐形眼镜业务通过子公司实现快速增长,显示出强大的商业化能力和市场渗透力。

主要内容

人工晶状体业务表现亮眼

集采中标与市场拓展成效显著

2024年上半年,爱博医疗的人工晶状体业务收入达到3.19亿元,同比增长30%。公司在人工晶状体集采中表现良好,其产品在市场上的受欢迎程度高于进口晶体,显示出强大的产品竞争力。此外,其他手术产品收入为0.13亿元,同比增长38%。

医院覆盖率持续提升

截至2024年年中,公司人工晶状体已成功覆盖全国3500多家医院,相较于2023年底的3200多家,增加了约300家,体现了公司在渠道拓展方面的持续努力和显著成效。

近视防控业务稳健增长

OK镜增速高于行业平均水平

在近视防控领域,公司OK镜业务收入达到1.13亿元,同比增长7%,增速高于行业平均水平,这得益于公司优质的产品品质和高效的服务。

离焦镜产品加速推进

其他近视防控产品收入为0.41亿元,同比增长65%。其中,离焦镜产品正处于加速推进阶段,收入同比增长87%,显示出该产品线的巨大增长潜力。

隐形眼镜业务高速增长与盈利改善

收入实现爆发式增长

2024年上半年,公司隐形眼镜业务收入高达1.83亿元,同比激增957%,成为公司业绩增长的又一重要引擎。其他视力保健产品收入为0.12亿元,同比增长283%。

子公司盈利能力分化与改善

在子公司层面,天眼医药实现收入8495万元,同比增长421%,并实现净利润682万元,净利率8%,同比扭亏为盈1200多万元,趋势良好。福建优你康收入6225万元,同比增长144%,但净亏损1217万元,净利率为-20%,尽管同比扭亏1000多万元,仍需期待下半年盈利能力持续改善。

创新研发管线稳步推进

新产品获批与注册进展顺利

公司在创新研发方面持续投入并取得进展。2024年上半年,眼用透明质酸钠凝胶获得批准。有晶体眼人工晶状体和单焦扩景深晶体已进入产品注册阶段,预计将为公司带来新的增长点。

临床试验阶段产品丰富

此外,三焦散光矫正晶体、自研氧硅水凝胶隐形眼镜、新一代角膜塑形镜等产品均处于临床试验阶段。医美相关产品,包括注射用透明质酸钠凝胶M1/M2/MX以及脱细胞基质的注射用交联透明质酸钠凝胶,也处于临床试验阶段,展现了公司在多领域布局的战略。

盈利预测与投资评级

业绩预测调整与增长预期

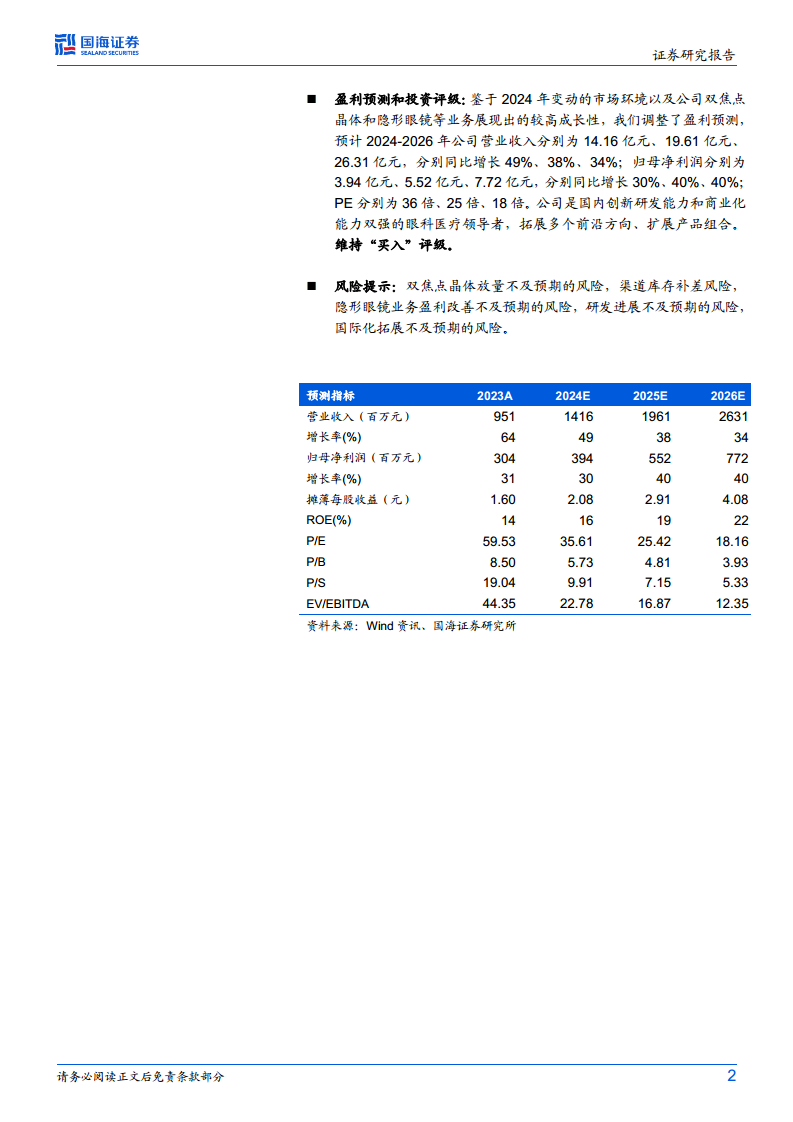

鉴于2024年市场环境的变化以及公司双焦点晶体和隐形眼镜等业务展现出的高成长性,国海证券调整了爱博医疗的盈利预测。预计2024-2026年营业收入分别为14.16亿元、19.61亿元、26.31亿元,分别同比增长49%、38%、34%;归母净利润分别为3.94亿元、5.52亿元、7.72亿元,分别同比增长30%、40%、40%。

维持“买入”评级

公司被评价为国内创新研发能力和商业化能力双强的眼科医疗领导者,通过拓展多个前沿方向和扩展产品组合,具备持续增长潜力。因此,国海证券维持对爱博医疗的“买入”评级。

风险提示

报告提示了多项潜在风险,包括双焦点晶体放量不及预期的风险、渠道库存补差风险、隐形眼镜业务盈利改善不及预期的风险、研发进展不及预期的风险以及国际化拓展不及预期的风险。

总结

爱博医疗在2024年上半年实现了显著的业绩增长,主要得益于人工晶状体业务的市场拓展和集采中标,以及隐形眼镜业务的爆发式增长。公司在近视防控领域保持稳健增长,并通过持续的创新研发,储备了丰富的产品管线。尽管子公司盈利能力存在分化,但整体趋势向好。国海证券基于公司强劲的成长性和市场领导地位,上调了盈利预测并维持“买入”评级,但同时提示了多项业务和运营风险,建议投资者关注。

微信扫一扫-立即使用

微信扫一扫-立即使用