中心思想

短期承压下的新增长动能

2024年上半年,海尔生物(688139)面临低温存储行业疲软及用户订单延迟等外部压力,导致整体营收和归母净利润出现短期下滑。然而,公司通过积极的战略调整和业务结构优化,其新产业板块表现出强劲的增长势头,占总收入比重显著提升,成为驱动公司未来发展的核心动能。特别是生命科学领域的持续拓展和医疗创新板块中用药自动化业务的爆发式增长,充分展现了公司在高附加值、高增长潜力领域的布局成效。

战略转型与市场前景展望

面对市场挑战,海尔生物正加速从传统单品销售向场景化解决方案提供商转型,尤其在国内市场,场景方案类业务收入和用户数量实现翻番增长,显示出其市场策略的有效性。尽管海外市场受项目延迟影响短期承压,但下半年预计将有所反弹,且潜在商机巨大。分析师维持“增持”评级,尽管对盈利预测进行了调整,但仍看好公司在生命科学和医疗创新领域的长期增长潜力,认为其战略转型将有效应对市场变化,并为公司带来可持续的竞争优势。

主要内容

2024年上半年财务表现与业务结构优化

2024年上半年业绩概览

根据公司公布的2024年半年报,海尔生物在报告期内实现营业收入12.23亿元,同比减少3.71%。归属于母公司股东的净利润为2.34亿元,同比减少15.84%;扣除非经常性损益后的归母净利润为2.12亿元,同比减少7.52%。从季度表现来看,2024年第二季度实现营收5.36亿元,同比减少8.12%;归母净利润0.97亿元,同比减少31.4%;扣非归母净利润0.79亿元,同比减少24.4%。业绩短期承压主要受到低温存储行业整体疲软以及部分用户订单延迟交付等因素的影响。

业务结构调整与新产业亮点

尽管面临短期压力,公司业务结构调整成效显著,新产业表现持续亮眼。2024年上半年,新产业占公司收入比重提升至42.63%,同比增长22.69%,环比去年下半年增长21.22%。其中,耗材等服务收入复苏驱动上半年公司服务收入同比增长26%。在医疗创新领域,用药自动化业务上半年新增订单同比增长高达200%,显示出该细分市场的巨大潜力。毛利率方面,2024年上半年公司毛利率为48.27%,主要系执行财政部新会计准则导致会计政策变更,将保证类质保费用计入营业成本。经追溯调整后,2024年第一季度毛利率环比提升1.32个百分点,且第二季度毛利率较第一季度继续提升,表明公司盈利能力在逐步改善。

核心业务板块的市场拓展与区域表现

生命科学与医疗创新板块发展

分业务板块来看,2024年上半年生命科学板块实现收入6.07亿元,同比增长2.28%。公司在该领域持续拓展,已成功形成菌毒种自动化库、植物种质自动化库、细胞自动化库等多样化场景解决方案,并接连中标安徽省农业科学院、大连石化研究所等行业示范项目,新增订单实现2倍增长,预示着未来复制推广速度将进一步加快。此外,公司深入分析检测、小/中试、QC质控、生产等核心场景应用,逐步完善至稳定性试验、无菌检查、冻存融工段等9大细分场景方案,并成功落地汉唐生物、碧博生物等用户,未来将继续向生物制药生产链多细分场景拓展。

医疗创新板块上半年实现收入6.12亿元,同比减少8.97%,主要受海外公共卫生大项目订单执行延迟影响。然而,该板块内部的医院用药自动化业务增长强劲,上半年已落地苏州市第九人民医院、浙大邵逸夫医院、中山市人民医院等近50家医院,半年营收规模已超过去年全年,新增订单同比增长2倍,发展动力充沛。公卫、浆站的耗材和数字化服务业务持续复苏,智慧疫苗和血液场景解决方案积极应对用户预算不足的挑战,新落地疫苗接种点400多家。

国内市场复苏与海外市场展望

从地区分布来看,2024年上半年国内市场实现收入8.92亿元,同比增长6.93%。国内市场在夯实网络体系建设的基础上,聚焦终端用户从传统单品向场景方案需求转变的趋势,持续增强场景机会捕捉能力。报告期内,场景方案类业务收入增长近1倍,场景方案类用户数增加超过20%,其中TOP用户数量呈现翻番增长,表明公司在国内市场的战略转型已初见成效。

海外市场上半年实现收入3.28亿元,同比减少24.17%,主要受到海外项目类业务订单延迟交付的影响。然而,自进入第三季度以来,海外项目的订单交付速度加快,预计下半年的表现将有所反弹。截至2024年6月底,项目类业务的商机空间已超过10亿元,为海外市场的未来增长奠定了基础。

盈利预测调整与投资风险分析

投资建议与盈利预测调整

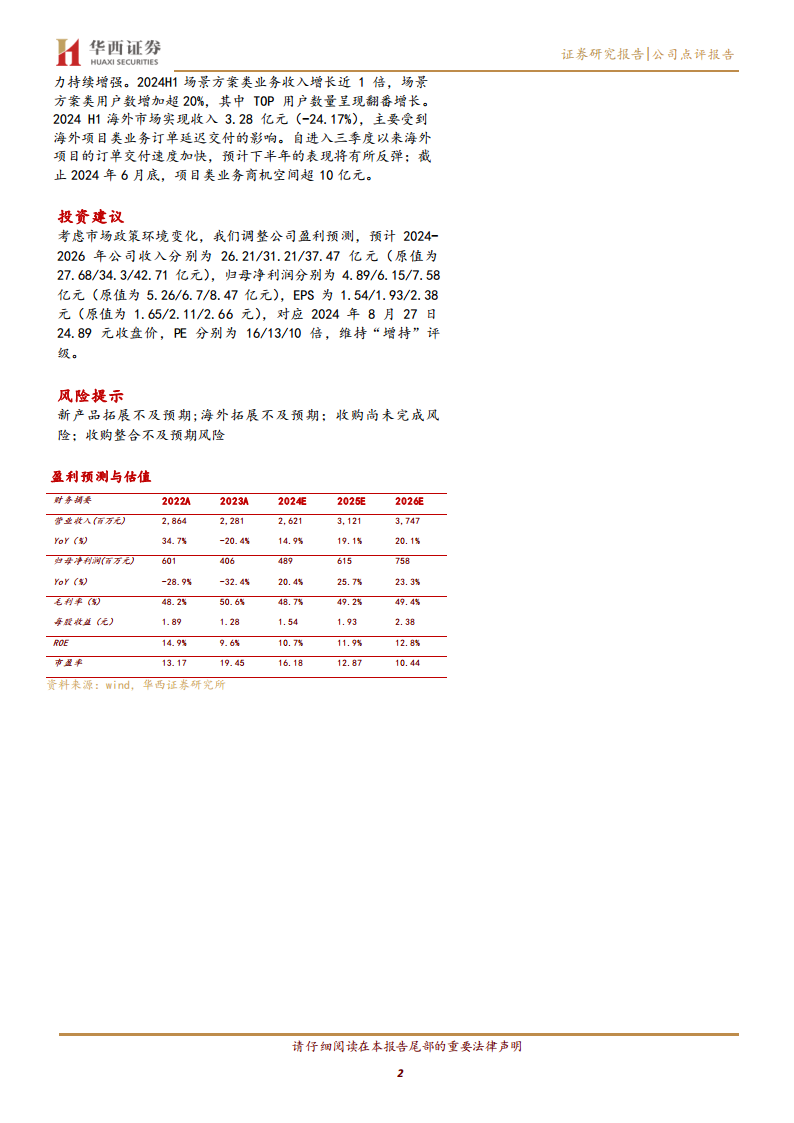

考虑到市场政策环境变化,华西证券对海尔生物的盈利预测进行了调整。预计2024-2026年公司收入分别为26.21亿元、31.21亿元和37.47亿元(原预测值为27.68亿元、34.3亿元和42.71亿元)。归母净利润预计分别为4.89亿元、6.15亿元和7.58亿元(原预测值为5.26亿元、6.7亿元和8.47亿元)。相应的,每股收益(EPS)调整为1.54元、1.93元和2.38元(原预测值为1.65元、2.11元和2.66元)。根据2024年8月27日24.89元的收盘价,对应2024-2026年的市盈率(PE)分别为16倍、13倍和10倍。尽管预测有所下调,分析师仍维持对海尔生物的“增持”评级,表明对公司长期发展前景的信心。

风险提示

报告中也列出了潜在的风险因素,包括:新产品拓展不及预期,可能影响公司在创新领域的增长速度;海外拓展不及预期,尤其考虑到上半年海外业务的承压情况,未来海外市场的不确定性仍存;以及收购尚未完成风险和收购整合不及预期风险,这些都可能对公司的财务表现和战略布局产生负面影响。投资者在做出决策时需充分考虑这些潜在风险。

总结

海尔生物在2024年上半年面临营收和净利润的短期压力,主要源于低温存储行业疲软及海外订单延迟。然而,公司通过积极的业务结构调整,新产业板块(尤其是生命科学和用药自动化)展现出强劲的增长势头,其收入占比显著提升,成为公司未来发展的核心驱动力。在国内市场,公司向场景化解决方案的战略转型已取得初步成效,场景方案类业务收入和用户数量实现大幅增长。尽管海外市场短期承压,但预计下半年将有所反弹,且存在巨大的潜在商机。分析师在调整盈利预测的同时,维持“增持”评级,体现了对海尔生物长期增长潜力和战略转型成效的认可,但投资者仍需关注新产品拓展、海外市场表现及收购整合等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用