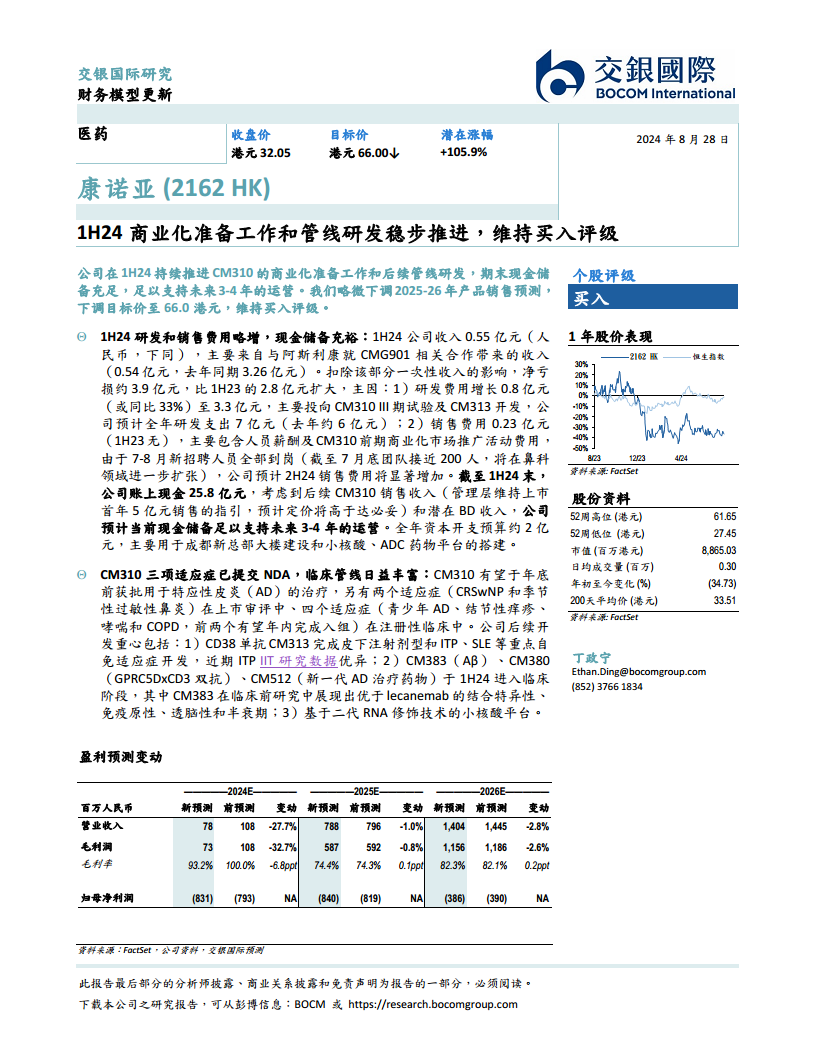

中心思想

康诺亚核心业务进展与财务展望

康诺亚(2162 HK)在2024年上半年持续推进核心产品CM310的商业化准备工作和多条创新管线的研发。尽管短期内因研发和销售投入增加导致净亏损扩大,但公司拥有高达25.8亿元人民币的充裕现金储备,足以支持未来3-4年的运营,为长期发展提供坚实保障。

投资评级与目标价调整

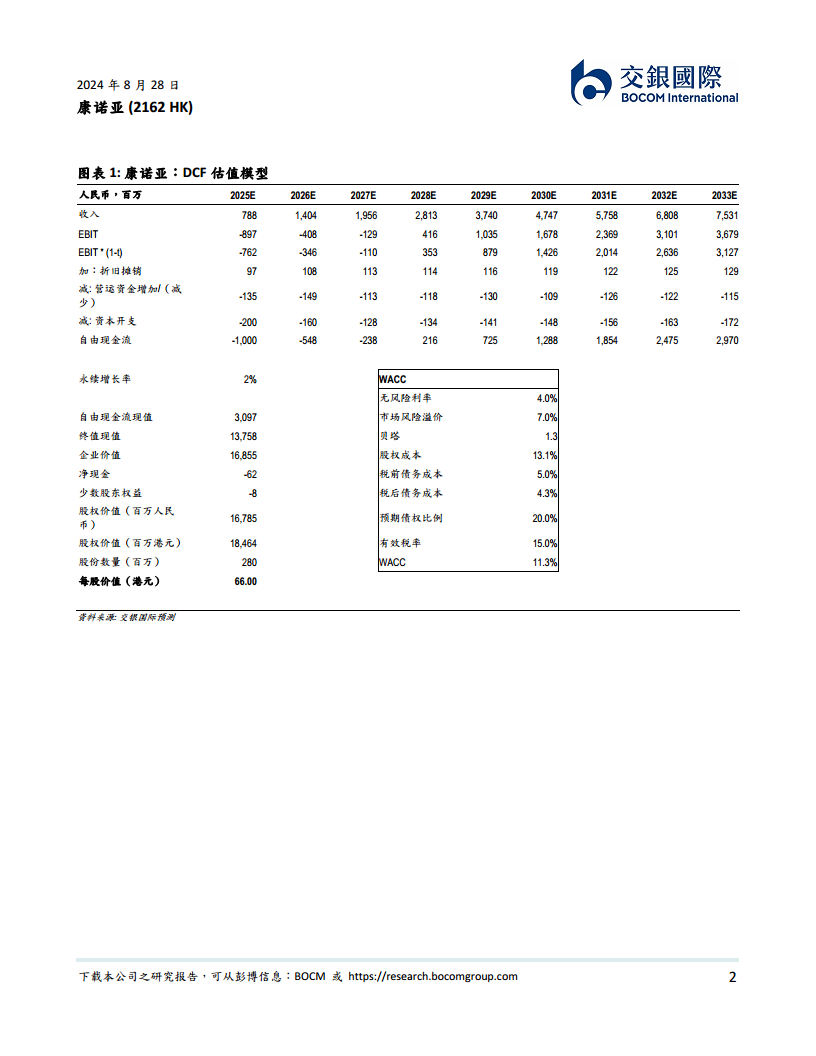

交银国际维持康诺亚“买入”评级,并基于更新的财务模型和现金流折现(DCF)估值,将目标价调整至66.0港元。这一目标价相较于当前收盘价32.05港元,预示着高达105.9%的潜在涨幅,反映了分析师对公司核心产品CM310商业化前景和丰富创新管线所带来的长期增长潜力的信心。

主要内容

1H24财务表现与运营亮点

收入构成与净亏损扩大

康诺亚在2024年上半年录得总收入0.55亿元人民币。值得注意的是,其中0.54亿元主要来源于与阿斯利康就CMG901项目合作产生的一次性收入,这与去年同期3.26亿元的收入水平形成鲜明对比,反映出公司收入结构在报告期内的变化。扣除此一次性收入的影响,公司净亏损进一步扩大至约3.9亿元,相较于2023年上半年的2.8亿元,亏损额增加了约39.3%。这一趋势表明,在核心产品商业化初期和研发投入高峰期,公司仍处于战略性亏损阶段。

研发与销售投入显著增加

亏损扩大的主要驱动因素是研发费用和销售费用的显著增长。研发费用同比增长33%,达到3.3亿元人民币,主要集中于CM310的III期临床试验以及CM313的开发,这体现了公司对核心管线后期开发和新药创制的持续高强度投入。管理层预计全年研发支出将达到7亿元,高于去年的约6亿元,预示着未来研发投入仍将保持高位。销售费用从2023年上半年的零增至0.23亿元,主要用于人员薪酬和CM310的前期商业化市场推广活动。随着7-8月新招聘人员全部到岗(截至7月底团队接近200人,并计划在鼻科领域进一步扩张),公司预计2024年下半年的销售费用将显著增加,为CM310的上市和市场渗透做准备。

充裕的现金储备与资本开支计划

尽管面临短期亏损,康诺亚的财务状况依然稳健。截至2024年上半年末,公司账上现金储备高达25.8亿元人民币。管理层强调,考虑到CM310上市后的销售收入(管理层维持上市首年5亿元人民币的销售指引,并预计定价将高于竞品达必妥)以及潜在的商务拓展(BD)收入,现有现金储备足以支持公司未来3-4年的运营,为公司的长期发展提供了坚实的财务保障。此外,公司全年资本开支预算约2亿元,主要用于成都新总部大楼建设以及小核酸和ADC药物平台的搭建,这些投资旨在提升公司的研发基础设施和多元化技术平台,以支持未来创新药物的开发。

核心产品CM310及丰富临床管线进展

CM310多适应症NDA提交与临床推进

康诺亚的核心产品CM310在商业化和临床开发方面取得了里程碑式进展。用于特应性皮炎(AD)的治疗有望在2024年底前获得国家药品监督管理局的批准。此外,CM310已有两个适应症,即慢性鼻窦炎伴鼻息肉(CRSwNP)和季节性过敏性鼻炎,正在进行上市审评。同时,公司还在积极推进CM310在青少年AD、结节性痒疹、哮喘和慢性阻塞性肺疾病(COPD)等四个适应症的注册性临床试验,其中青少年AD和结节性痒疹有望在年内完成入组。这一广泛的适应症布局,预示着CM310未来巨大的市场潜力和多维度增长空间。

创新管线CM313、CM383等进入临床

康诺亚的后续研发管线日益丰富,为公司提供了持续的增长动力。CD38单抗CM313已成功开发皮下注射剂型,并针对免疫性血小板减少症(ITP)和系统性红斑狼疮(SLE)等重点自身免疫适应症进行开发,近期ITP的IIT(研究者发起的临床试验)研究数据表现优异,增强了市场对该产品的信心。此外,CM383(靶向Aβ)、CM380(GPRC5DxCD3双抗)和CM512(新一代AD治疗药物)均在2024年上半年成功进入临床阶段。特别值得关注的是CM383,其在临床前研究中展现出优于现有阿尔茨海默病药物lecanemab的结合特异性、免疫原性、透脑性和半衰期,这表明其在治疗阿尔茨海默病方面可能具有显著的竞争优势和突破潜力。

前瞻性技术平台布局

除了具体的药物管线,康诺亚还在积极布局前瞻性技术平台,包括基于二代RNA修饰技术的小核酸平台。这一战略性布局旨在拓展公司的研发边界,提升其在创新药物领域的长期竞争力,为未来开发更多突破性疗法奠定技术基础。

盈利预测调整与估值分析

2025-26年销售预测下调

交银国际基于最新的市场动态和公司进展,对康诺亚2025-2026年的产品销售预测进行了小幅调整。具体而言,2025年营业收入预测从7.96亿元人民币下调至7.88亿元,降幅为1.0%;2026年营业收入预测从14.45亿元下调至14.04亿元,降幅为2.8%。相应的,毛利润预测也略有下调,例如2024年毛利率预测从100.0%下调

微信扫一扫-立即使用

微信扫一扫-立即使用