中心思想

业绩稳健增长与亏损大幅收窄

智云健康在2024年上半年实现了收入的稳健增长,总收入同比增长17.9%至21.25亿元人民币。同时,公司在非国际财务报告准则(Non-IFRS)调整后净亏损方面取得了显著改善,同比大幅收窄44.1%至3,290万元人民币,显示出公司盈利能力的持续优化。

核心业务驱动与P2M战略成效

公司核心院内业务持续快速扩张,SaaS医院数量和精准营销覆盖范围不断扩大。院外业务也实现了高质量的收入增长,药店数量和在线问诊量均有显著提升。此外,智云健康积极推进P2M(从患者到工业)战略,成功上市多款自营产品并加速管线扩充,进一步巩固了其在数字医疗市场的竞争优势。

主要内容

收入稳健增长,经调整净亏损大幅收窄

- 2024年上半年,智云健康总收入达到21.3亿元人民币,同比增长17.9%,表现出强劲的增长势头。

- 其中,院内解决方案收入为16.9亿元人民币,同比增长20.2%,是公司收入增长的主要驱动力。

- 院外解决方案收入为4.4亿元人民币,同比增长9.6%,保持了高质量的增长。

- 公司经调整净亏损从2023年上半年的5,886万元人民币大幅收窄44.1%至2024年同期的3,290万元人民币,显示出公司运营效率和盈利能力的显著提升。

核心院内业务持续快速增长,院外业务实现高质量收入增长

- 院内业务拓展: 截至报告期,安装SaaS的医院数量达到2,732家,同比增长2.8%。公司与41家制药公司签约提供精准营销服务,合作SKU数量增至50个,精准营销已覆盖近2,000家医院,有效提升了市场渗透率。

- 院外业务扩张: 药店数量达到22.8万家,同比增长13.9%。在线问诊量达到1.2亿次,同比增长43.9%,显示出用户活跃度的显著提升。注册医生数达到10.4万名,注册用户数超过3,300万名,构建了庞大的用户基础。

P2M战略落地,自营产品管线加速扩充

- 自营产品上市: 截至2024年6月30日,公司已成功上市3款自营品种。

- 核心产品进展: “和唐净达格列净片”自3月上市以来,已在全国32个省份完成医保挂网,覆盖近2,000家医院,充分利用了智云健康广泛的SaaS网络。

- 产品管线潜力: 公司产品管线中还包括重磅自营产品“依舒佳林”(甲磺酸二氢麦角碱缓释片),用于治疗脑血管后遗症、帕金森病,并具有阿兹海默症适应症拓展潜力。此外,还拥有“葵花药业补虚通淤颗粒”这一亿级市场中的独家剂型,以及“海诺欣司维拉姆干混悬剂”这一10年独家总经销产品,进一步丰富了产品组合。

投资建议

- 渠道优势显著: 公司拥有近2,800家医院、近22万家药店、超过10万名注册医生和每年近2亿张在线处方的强大渠道资源,并构建了先进的AI体系。

- 自营产品放量: 预计2024年自营产品将实现放量,为公司带来新的增长点。

- 集采合作深化: 在集采背景下,预计将有更多药品与公司持续合作,进一步巩固市场地位。

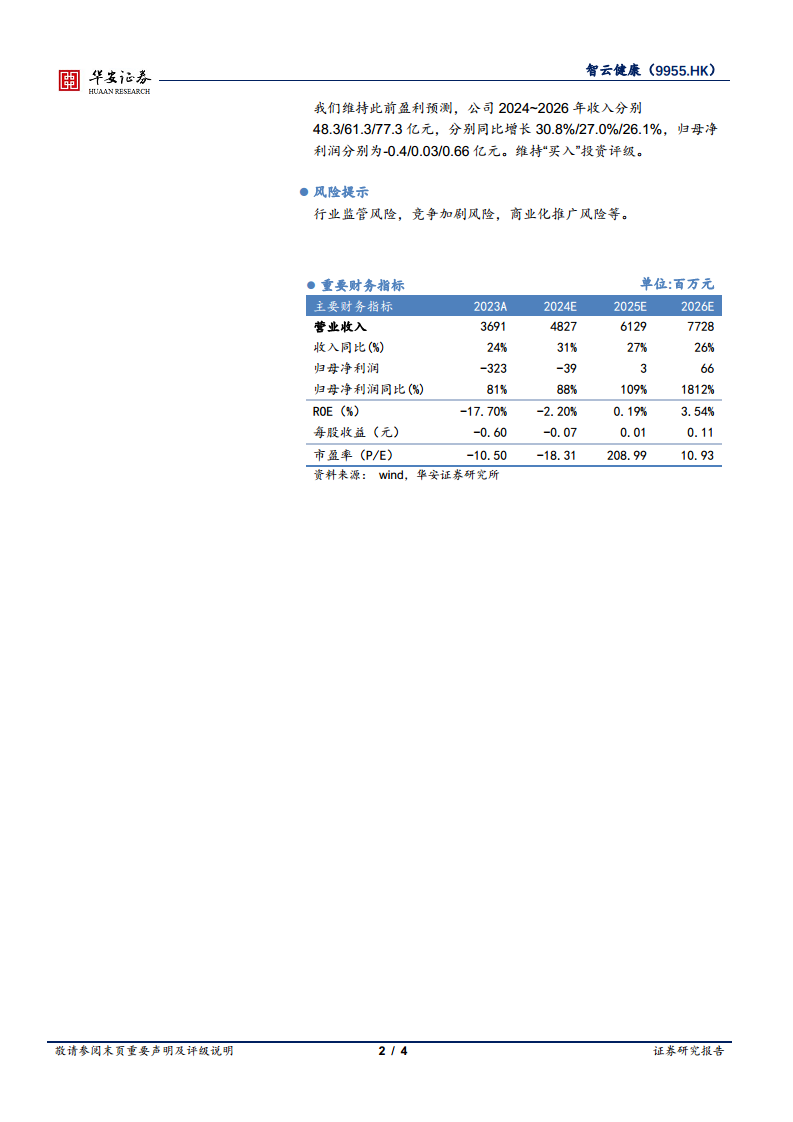

- 盈利预测: 维持此前盈利预测,预计公司2024-2026年收入分别为48.3亿元、61.3亿元和77.3亿元,分别同比增长30.8%、27.0%和26.1%。归母净利润预计分别为-0.4亿元、0.03亿元和0.66亿元,显示出公司有望在2025年实现盈利。

- 投资评级: 维持“买入”投资评级。

总结

智云健康在2024年上半年展现出强劲的业绩增长势头,收入实现稳健增长,同时经调整净亏损大幅收窄,显示出公司在提升运营效率和盈利能力方面的显著成效。公司核心院内业务持续快速扩张,院外业务实现高质量增长,P2M战略的落地和自营产品管线的加速扩充为其未来发展注入了新动力。凭借其广泛的渠道资源、先进的AI体系以及自营产品的放量潜力,智云健康有望在未来几年实现盈利并持续增长。鉴于其稳健的业务发展和明确的盈利前景,华安证券维持对其“买入”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用