中心思想

业绩稳健增长与产品驱动

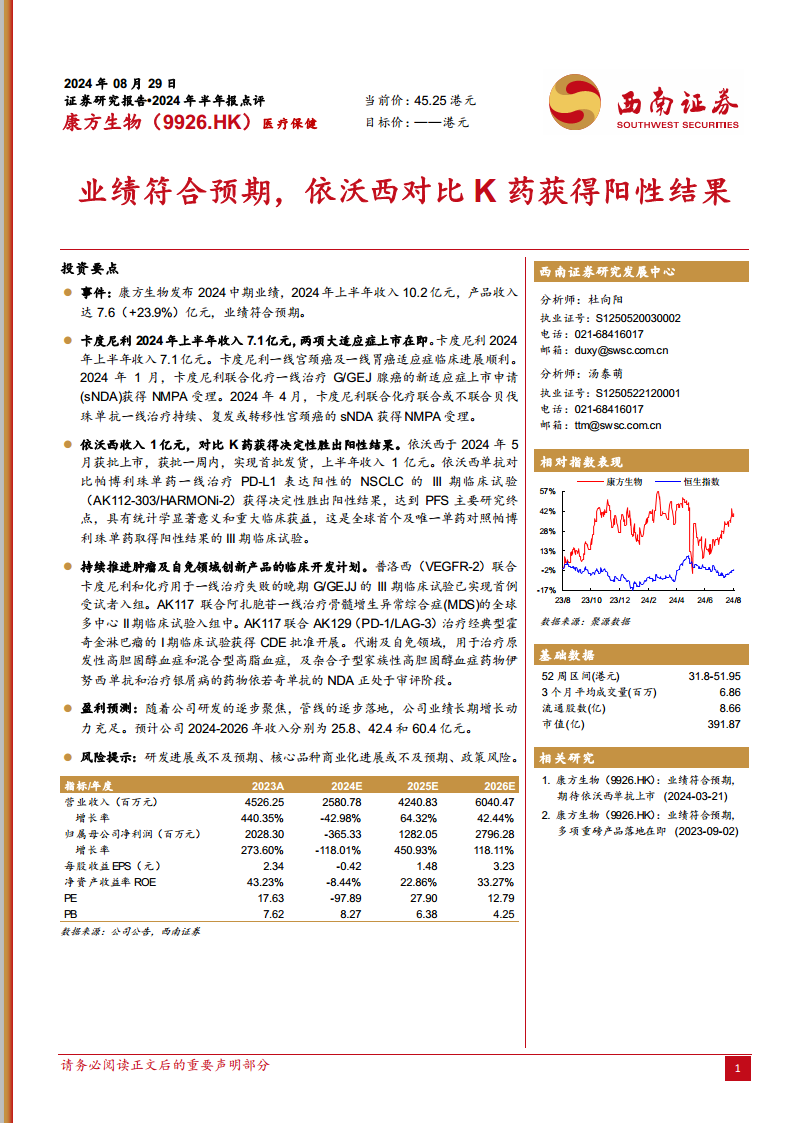

康方生物在2024年上半年展现出稳健的财务表现,收入符合市场预期,主要得益于核心产品卡度尼利(AK104)和依沃西(AK112)的强劲销售增长。产品收入同比增长23.9%,达到7.6亿元人民币,凸显了公司商业化能力的持续提升。卡度尼利在现有适应症市场表现良好,同时两项重磅一线适应症(胃癌和宫颈癌)的上市申请已获受理,预示着其未来市场空间的显著拓宽。

创新管线突破与未来展望

依沃西(AK112)的上市及其在非小细胞肺癌(NSCLC)III期临床试验中对比K药(帕博利珠单抗)取得的决定性阳性结果,是公司在创新研发方面取得的里程碑式突破,确立了其在全球肿瘤免疫治疗领域的领先地位和竞争优势。此外,公司在肿瘤、代谢及自身免疫疾病领域的多元化创新管线持续推进,多款产品进入关键临床阶段或NDA审评阶段,为公司中长期增长提供了坚实基础。基于核心产品的市场渗透率提升和新适应症的获批,公司预计未来几年收入将实现高速增长,但研发进展、商业化落地及政策变化等风险仍需关注。

主要内容

核心产品市场表现与临床突破

2024年中期业绩概览

康方生物于2024年上半年实现了10.2亿元人民币的总收入,其中产品收入达到7.6亿元人民币,同比增长23.9%,这一业绩表现完全符合市场预期。产品收入的显著增长是公司整体业绩的核心驱动力,表明其商业化策略正在有效落地,并逐步转化为可观的财务回报。这一增长数据不仅反映了公司现有产品的市场接受度,也为后续新产品的上市和放量奠定了良好的基础。

卡度尼利(AK104)的市场表现与适应症拓展

卡度尼利(AK104)作为康方生物自主研发的全球首创PD-1/CTLA-4双特异性抗体,在2024年上半年贡献了7.1亿元人民币的收入,是公司产品收入的主要来源。这一数据充分证明了卡度尼利在已获批适应症领域的市场竞争力。更值得关注的是,卡度尼利的两项重磅一线适应症的临床进展顺利,并已进入上市申请阶段,有望在未来显著拓宽其市场空间:

- 一线胃/胃食管结合部腺癌适应症的进展: 2024年1月,卡度尼利联合化疗一线治疗胃/胃食管结合部(G/GEJ)腺癌的新适应症上市申请(sNDA)获得了国家药品监督管理局(NMPA)的正式受理。胃癌是全球范围内发病率和死亡率均较高的恶性肿瘤,尤其是一线治疗领域存在巨大的未满足临床需求。卡度尼利若能成功获批该适应症,将为广大胃癌患者提供新的治疗选择,并有望成为该领域的重要市场参与者。

- 一线宫颈癌适应症的突破: 紧随其后,在2024年4月,卡度尼利联合化疗,并可选择性联合或不联合贝伐珠单抗,用于一线治疗持续、复发或转移性宫颈癌的sNDA也获得了NMPA的受理。宫颈癌是女性常见的恶性肿瘤,尤其在晚期或复发转移性患者中,有效的治疗方案仍然有限。卡度尼利在该适应症上的上市,将有望改善患者的预后,并进一步巩固其在肿瘤免疫治疗领域的地位。

这两项适应症的上市申请获得受理,标志着卡度尼利从现有适应症向更广阔、更具市场价值的一线治疗领域迈进,预计将成为公司未来收入增长的重要引擎。

依沃西(AK112)的里程碑式突破与竞争优势

依沃西(AK112),作为全球首创的PD-1/VEGF双特异性抗体,于2024年5月获得批准上市,并在获批一周内实现了首批发货,上半年即贡献了1亿元人民币的收入,展现出强劲的市场导入能力。其最引人注目的进展在于III期临床试验(AK112-303/HARMONi-2)取得了决定性胜出阳性结果:

- 对比K药的决定性胜利: 该试验旨在评估依沃西单抗单药对比帕博利珠单抗单药一线治疗PD-L1表达阳性的非小细胞肺癌(NSCLC)的疗效。结果显示,依沃西达到了无进展生存期(PFS)的主要研究终点,具有统计学显著意义和重大临床获益。

- 全球首创的竞争优势: 这一结果的意义非凡,因为这是全球首个且唯一一个单药对照帕博利珠单抗单药取得阳性结果的III期临床试验。这意味着依沃西在与当前NSCLC一线治疗标准——K药(帕博利珠单抗)的直接头对头比较中取得了优势,为其在全球NSCLC市场中占据重要份额提供了强有力的临床证据和竞争壁垒。依沃西的成功上市和突破性临床数据,有望重塑NSCLC的治疗格局,并为康方生物带来巨大的市场机遇。

创新管线多元化布局与持续推进

康方生物持续推进在肿瘤及自身免疫领域的创新产品临床开发计划,构建了多元化的产品管线,为公司的长期发展提供动力:

- 肿瘤领域:

- 普洛西(VEGFR-2)联合卡度尼利和化疗用于一线治疗失败的晚期胃/胃食管结合部(G/GEJ)腺癌的III期临床试验已实现首例受试者入组,显示了公司在胃癌治疗领域的持续深耕。

- AK117联合阿扎胞苷一线治疗骨髓增生异常综合症(MDS)的全球多中心II期临床试验正在积极入组中,旨在解决MDS患者的未满足需求。

- AK117联合AK129(PD-1/LAG-3)治疗经典型霍奇金淋巴瘤的I期临床试验已获得国家药品监督管理局药品审评中心(CDE)批准开展,进一步拓展了公司在血液肿瘤领域的布局。

- 代谢及自身免疫领域:

- 用于治疗原发性高胆固醇血症和混合型高脂血症,以及杂合子型家族性高胆固醇血症的药物伊努西单抗(Inusimab)的NDA正处于审评阶段。

- 治疗银屑病的药物依若奇单抗(Irokimab)的NDA也正处于审评阶段。

这些产品的顺利推进和潜在上市,将进一步丰富康方生物的产品组合,并使其业务范围从肿瘤领域拓展至更广泛的治疗领域,增强公司的抗风险能力和市场竞争力。

未来增长驱动与盈利能力分析

关键盈利预测假设

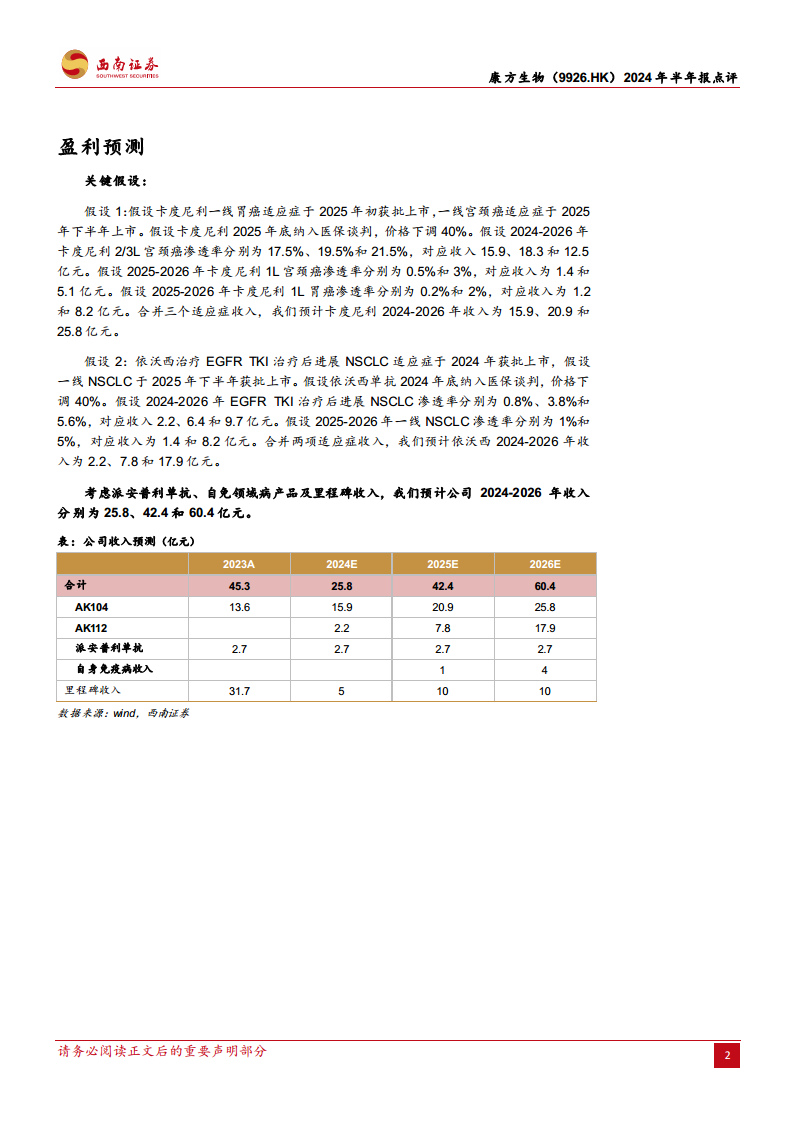

西南证券基于对康方生物核心产品市场前景的深入分析,对公司未来的收入进行了详细预测,并设定了以下关键假设:

- 卡度尼利(AK104)的收入贡献预测:

- 假设卡度尼利的一线胃癌适应症将于2025年初获批上市,一线宫颈癌适应症将于2025年下半年上市。

- 预计卡度尼利将在2025年底纳入医保谈判,届时价格可能下调40%。

- 基于这些假设,报告预测卡度尼利在2/3线宫颈癌适应症的渗透率将从2024年的17.5%逐步提升至2026年的21.5%,对应收入分别为15.9亿元、18.3亿元和12.5亿元。

- 对于新获批的一线宫颈癌适应症,预计2025年和2026年的渗透率分别为0.5%和3%,对应收入为1.4亿元和5.1亿元。

- 对于新获批的一线胃癌适应症,预计2025年和2026年的渗透率分别为0.2%和2%,对应收入为1.2亿元和8.2亿元。

- 综合以上适应症,预计卡度尼利在2024-2026年的总收入将分别达到15.9亿元、20.9亿元和25.8亿元,显示出其作为核心增长引擎的持续潜力。

- 依沃西(AK112)的收入贡献预测:

- 假设依沃西治疗EGFR TKI治疗后进展的NSCLC适应症已于2024年获批上市,而其一线NSCLC适应症将于2025年下半年获批上市。

- 预计依沃西单抗将在2024年底纳入医保谈判,价格可能下调40%。

- 基于这些假设,报告预测依沃西在EGFR TKI治疗后进展的NSCLC适应症的渗透率将从2024年的0.8%提升至2026年的5.6%,对应收入分别为2.2亿元、6.4亿元和9.7亿元。

- 对于新获批的一线NSCLC适应症,预计2025年和2026年的渗透率分别为1%和5%,对应收入为1.4亿元和8.2亿元。

- 综合两项适应症,预计依沃西在2024-2026年的总收入将分别达到2.2亿元、7.8亿元和17.9亿元,其收入增长速度显著快于卡度尼利,反映了其在NSCLC市场中的巨大潜力。

综合收入构成与增长展望

综合考虑卡度尼利、依沃西、派安普利单抗、自身免疫病产品收入以及里程碑收入,西南证券预计康方生物在2024年至2026年的总收入将分别达到25.8亿元、42.4亿元和60.4亿元。这一预测表明公司未来几年将实现高速增长,主要驱动力将从过去的里程碑收入逐步转向核心产品的商业化收入。

- 收入结构变化: 2023年里程碑收入占比高达31.7亿元,而产品收入相对较低。随着卡度尼利和依沃西等核心产品的逐步放量,预计产品收入将成为公司收入增长的主导力量,里程碑收入的占比将逐渐下降,反映出公司盈利模式的成熟和可持续性。

- 增长率分析: 预计2025年和2026年的收入增长率将分别达到64.32%和42.44%,显示出强劲的增长势头。尽管2024年收入预计将因里程碑收入的波动而有所下降(-42.98%),但产品收入的持续增长将支撑公司长期价值。

潜在风险因素

尽管康方生物展现出强劲的增长潜力,但报告也提示了以下风险:

- 研发进展或不及预期: 新药研发具有高风险性,临床试验结果可能不达预期,或审批流程延长,影响产品上市时间。

- 核心品种商业化进展或不及预期: 即使产品获批,市场竞争、销售策略、医保谈判结果等因素也可能导致实际销售额低于预期。

- 政策风险: 医药行业受政策影响较大,如医保政策调整、药品集中采购等,都可能对公司业绩产生不利影响。

总结

康方生物2024年上半年业绩符合预期,产品收入实现23.9%的显著增长,主要得益于核心产品卡度尼利和依沃西的强劲表现。卡度尼利的两项重磅一线适应症上市在即,有望进一步拓宽市场空间。依沃西的成功上市及其在非小细胞肺癌III期临床中对比K药取得的决定性阳性结果,是公司在创新研发方面的重大突破,确立了其在全球肿瘤免疫治疗领域的竞争优势。此外,公司在肿瘤、代谢及自身免疫疾病领域的多元化创新管线持续推进,为中长期增长奠定基础。基于核心产品的市场渗透率提升和新适应症的获批,公司预计2024-2026年收入将实现高速增长,但研发、商业化及政策风险仍需密切关注。整体而言,康方生物凭借其强大的创新能力和逐步成熟的商业化体系,展现出良好的发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用