中心思想

设备业务驱动增长,试剂潜力待释放

迪瑞医疗2024年上半年营收实现显著增长,主要得益于其设备业务的强劲表现。尽管试剂收入增速相对平缓,但设备的大规模装机为未来试剂业务的放量奠定了坚实基础。公司在检验科检测项目覆盖率和仪器竞争力方面表现突出,国内市场扩张迅速。

盈利能力短期承压,长期发展前景可期

报告指出,公司上半年毛利率因仪器毛利率下滑而有所调整,利润阶段性承压。然而,公司持续的研发投入和丰富的产品矩阵预示着其长期竞争力。基于化学发光和流水线业务的逐步成熟以及试剂的稳步增长预期,分析师维持“买入”评级,认为当前估值具有吸引力。

主要内容

2024年中报业绩概览

迪瑞医疗2024年上半年实现营业收入8.78亿元,同比增长26.38%;归母净利润1.65亿元,同比增长2.12%;扣非归母净利润1.62亿元,同比增长3.36%。然而,2024年第二季度业绩出现下滑,实现营业收入2.16亿元,同比下降40.57%;归母净利润0.43亿元,同比下降48.35%;扣非归母净利润0.43亿元,同比下降46.51%。

设备业务强劲增长,试剂市场蓄势待发

上半年,公司仪器收入达到6.17亿元,同比增长42.18%,显示出设备业务的快速扩张。同期试剂收入为2.59亿元,同比增长0.35%。公司产品覆盖检验科80%以上检测项目,仪器端竞争力显著。2024年上半年,国内重点装机超过千台,窗口医院建设超过220余家,带动试剂产品出货量同比增长约60%,其中尿分类、免疫类、生化类出货量增长明显。国内市场收入规模达6.95亿元,同比增长54.23%。国际市场试剂增长超过20%,试剂占比逐步提升,但国际收入规模为1.81亿元,同比下降25.11%。

盈利能力短期承压,研发投入持续

2024年上半年,公司毛利率为43.10%,同比下降6.44个百分点,主要原因是仪器毛利率下滑明显,为31.20%,同比下降5.73个百分点。销售净利率为18.81%,同比下降4.47个百分点。同期,销售费用为1.23亿元,同比增长18.52%;研发费用为0.63亿元,同比增长23.22%。公司持续推出新产品,如BCA-2000凝血分析仪、BF-7600Plus血液体液分析系统、H-1800尿液分析仪及配套试剂等,进一步丰富了产品矩阵。

未来业绩展望与估值分析

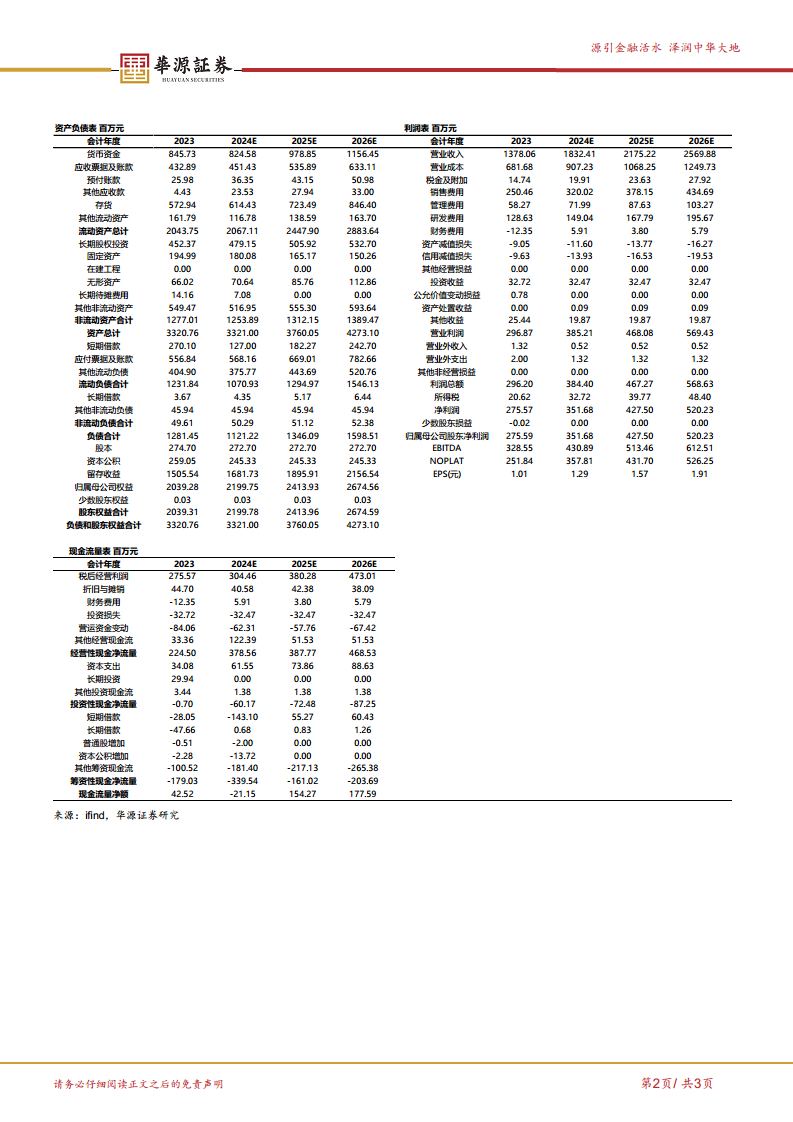

分析师预计迪瑞医疗2024-2026年总营收分别为18.32亿元、21.75亿元和25.70亿元,增速分别为32.97%、18.71%和18.14%。同期归母净利润预计分别为3.52亿元、4.28亿元和5.20亿元,增速分别为27.61%、21.56%和21.69%。当前股价对应的市盈率(PE)分别为10倍、8倍和7倍。基于公司化学发光、流水线业务布局逐步成熟以及试剂稳步增长的预期,分析师维持“买入”评级。报告同时提示了行业竞争加剧、国内政策变化及收并购不及预期等风险。

总结

迪瑞医疗2024年上半年业绩表现出设备业务的强劲增长势头,为未来试剂业务的放量奠定了基础。尽管第二季度业绩有所波动且毛利率阶段性承压,但公司通过持续的研发投入和产品创新,不断提升市场竞争力。分析师预计公司未来几年营收和净利润将保持稳健增长,并维持“买入”评级,认为其在化学发光和流水线业务的布局将驱动长期发展。投资者需关注行业竞争、政策变化及收并购等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用