中心思想

业绩驱动与核心优势

锦波生物凭借其在重组胶原蛋白领域的深耕和核心技术优势,在2024年前三季度实现了营业收入和归母净利润的高速增长。公司盈利能力持续增强,毛利率在高水平基础上进一步提升,同时销售费用率和管理费用率显著下降,显示出优秀的成本控制能力。

盈利能力提升与投资展望

公司在重组Ⅲ型人源化胶原蛋白产品上的独特优势,使其在医美市场中占据稀缺地位。基于强劲的业绩表现和持续优化的财务结构,中银证券上调了锦波生物的盈利预期,并维持“买入”评级,凸显了对其未来增长潜力的信心。

主要内容

2024年前三季度业绩表现

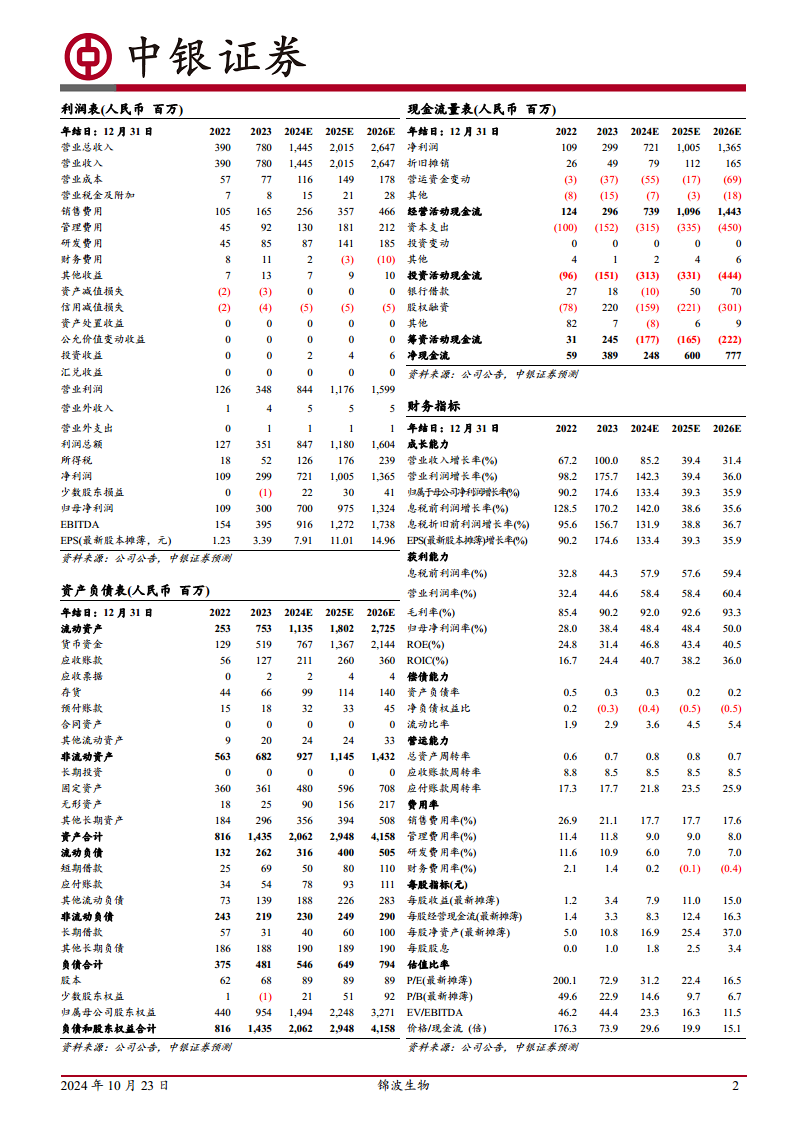

锦波生物发布2024年三季报,报告期内(Q1-Q3)实现营业收入9.88亿元,同比增长91.16%;实现归母净利润5.20亿元,同比增长170.42%。其中,2024年第三季度单季公司实现营业收入3.86亿元,同比增长92.07%;实现归母净利润2.10亿元,同比增长153.96%。公司收入端及利润端均保持高速增长态势。

盈利能力与费用控制优化

公司毛利率持续在高水平基础上提升。2024年Q1-Q3毛利率为92.37%,同比提升2.40个百分点。2024年Q3单季度毛利率为93.60%,环比提升2.11个百分点,同比提升2.34个百分点。在费用控制方面,公司销售费用率同比下降明显,2024年Q1-Q3为17.38%,同比下降3.98个百分点;管理费用率为8.42%,同比下降3.06个百分点,降幅显著。

核心竞争力与市场地位

锦波生物深耕重组胶原蛋白领域,产品覆盖重组胶原蛋白原料、胶原蛋白护肤品及以重组胶原蛋白为原料的医疗器械。其重组Ⅲ型人源化胶原蛋白注射产品在中国内地市场中较为稀缺,相较于多为动物源蛋白的已上市胶原蛋白产品,具备不涉及免疫原性问题的独特优势。该产品164.88°的三螺旋结构能够自组装成胶原蛋白纤维网,有效修复重塑受损组织,构筑了公司的核心技术壁垒。

财务指标深度解析与估值展望

根据公司业绩,中银证券上调了盈利预期。预计公司2024年、2025年和2026年归母净利润分别为7.00亿元、9.75亿元和13.24亿元,对应EPS分别为7.91元、11.01元和14.96元。基于2024年10月21日股价,公司2024年、2025年和2026年预期市盈率分别为31.2倍、22.4倍和16.5倍。

从历史财务数据和预测来看:

- 成长能力: 2023年营业收入增长率达100.0%,归母净利润增长率达174.6%。预计2024年营业收入增长率85.2%,归母净利润增长率133.4%。

- 获利能力: 2023年毛利率为90.2%,归母净利润率为38.4%,净资产收益率(ROE)为31.4%。预计2024年毛利率将进一步提升至92.0%,归母净利润率达48.4%,ROE达46.8%。

- 费用率: 销售费用率从2022年的26.9%持续下降,预计2024年为17.7%。管理费用率预计2024年为9.0%。研发费用率预计2024年为6.0%。

风险因素

尽管业绩表现强劲,公司评级仍面临主要风险,包括医美核心产品销售不及预期风险、医美行业竞争加剧风险以及新产品推出不及预期风险。

总结

锦波生物在重组胶原蛋白领域展现出强大的增长潜力和盈利能力。公司2024年前三季度业绩亮眼,营业收入和归母净利润均实现高速增长,同时毛利率持续提升,销售和管理费用率显著下降,显示出卓越的经营效率和成本控制能力。凭借其在重组Ⅲ型人源化胶原蛋白方面的核心技术优势和产品稀缺性,公司在医美市场中具备独特的竞争地位。中银证券基于公司强劲的增长势头和持续优化的财务指标,上调了盈利预测并维持“买入”评级。投资者需关注医美产品销售、行业竞争及新产品推出等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用