中心思想

业绩稳健增长,海外市场表现亮眼

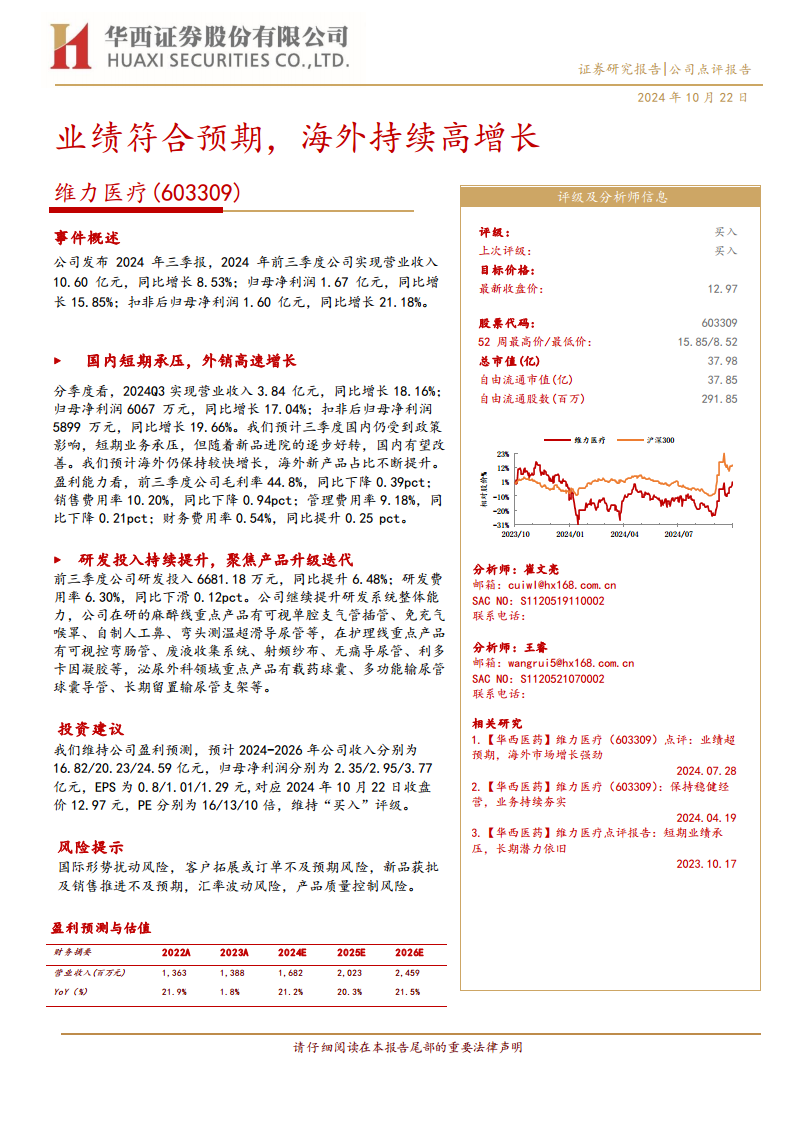

维力医疗2024年前三季度业绩符合预期,实现营业收入10.60亿元,同比增长8.53%;归母净利润1.67亿元,同比增长15.85%。其中,第三季度单季营收同比增长18.16%,归母净利润同比增长17.04%,主要得益于海外市场的持续高速增长和新产品占比的不断提升。

研发投入持续加码,驱动产品创新升级

公司持续加大研发投入,前三季度研发费用达6681.18万元,同比增长6.48%,旨在提升整体研发能力并聚焦产品升级迭代。在麻醉、护理和泌尿外科等核心产品线上,公司均有重点在研产品,为未来业务增长奠定基础。

主要内容

2024年三季报业绩分析

公司发布的2024年三季报显示,前三季度实现营业收入10.60亿元,同比增长8.53%;归母净利润1.67亿元,同比增长15.85%;扣非后归母净利润1.60亿元,同比增长21.18%。分季度看,2024年第三季度实现营业收入3.84亿元,同比增长18.16%;归母净利润6067万元,同比增长17.04%;扣非后归母净利润5899万元,同比增长19.66%。

业务结构与盈利能力

国内市场短期承压与海外高速增长

报告指出,第三季度国内业务可能仍受到政策影响,短期内面临压力,但随着新品进院的逐步好转,国内市场有望改善。与此同时,海外市场保持较快增长,海外新产品占比不断提升,成为公司业绩增长的主要驱动力。

盈利能力指标分析

从盈利能力来看,前三季度公司毛利率为44.8%,同比下降0.39个百分点。销售费用率为10.20%,同比下降0.94个百分点;管理费用率为9.18%,同比下降0.21个百分点;财务费用率为0.54%,同比提升0.25个百分点。整体费用控制良好,但毛利率略有承压。

研发投入与产品创新

持续提升研发能力

公司前三季度研发投入达到6681.18万元,同比增长6.48%,研发费用率为6.30%。公司致力于提升研发系统整体能力,以支持产品线的升级迭代。

重点在研产品布局

在麻醉线,重点产品包括可视单腔支气管插管、免充气喉罩、自制人工鼻、弯头测温超滑导尿管等。在护理线,重点产品有可视控弯肠管、废液收集系统、射频纱布、无痛导尿管、利多卡因凝胶等。在泌尿外科领域,重点产品包括载药球囊、多功能输尿管球囊导管、长期留置输尿管支架等,显示公司在多领域进行创新布局。

投资建议与盈利预测

维持“买入”评级

华西证券维持对维力医疗的“买入”评级。

未来业绩展望与估值

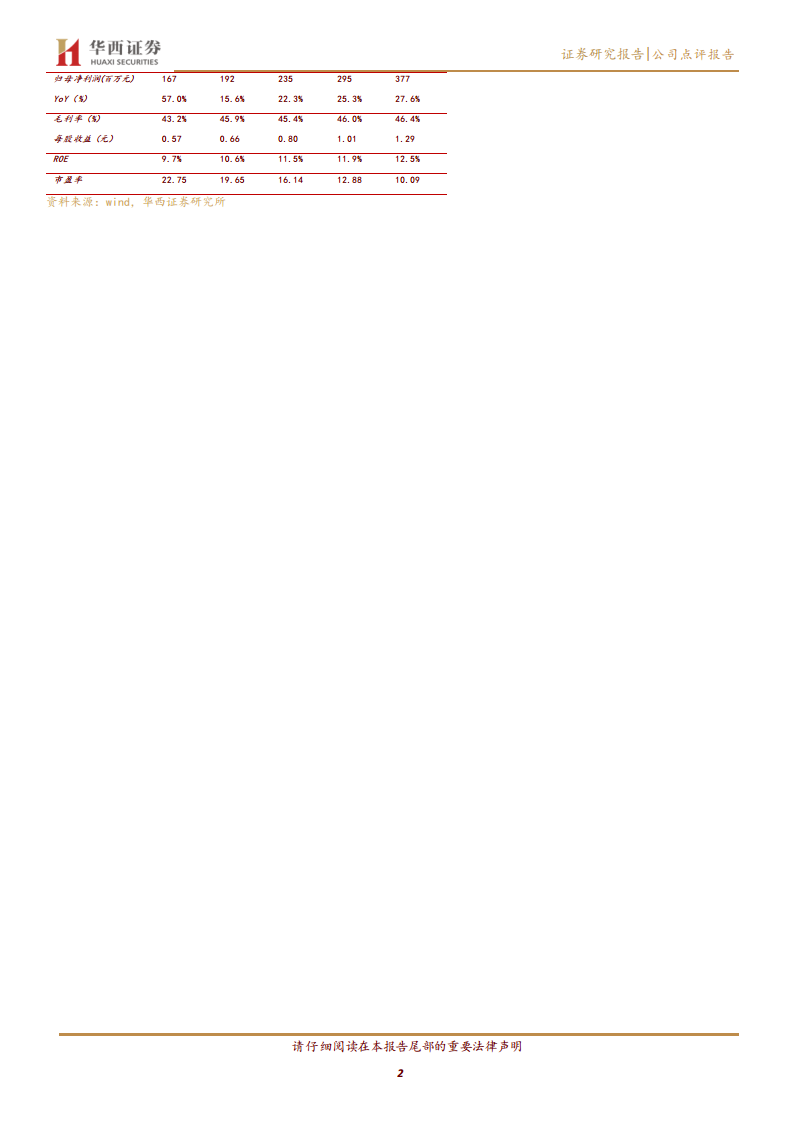

报告维持公司盈利预测,预计2024-2026年公司收入分别为16.82亿元、20.23亿元、24.59亿元,归母净利润分别为2.35亿元、2.95亿元、3.77亿元。对应的每股收益(EPS)分别为0.8元、1.01元、1.29元。基于2024年10月22日收盘价12.97元,对应2024-2026年市盈率(PE)分别为16倍、13倍、10倍。

风险提示

报告提示了多项潜在风险,包括国际形势扰动风险、客户拓展或订单不及预期风险、新品获批及销售推进不及预期风险、汇率波动风险以及产品质量控制风险。

总结

维力医疗2024年前三季度业绩表现符合预期,主要得益于海外市场的强劲增长和新产品贡献。尽管国内市场短期面临政策压力,但随着新品入院的逐步改善,国内业务有望回暖。公司持续加大研发投入,在麻醉、护理和泌尿外科等领域积极布局创新产品,为未来增长提供动力。华西证券维持“买入”评级,并对公司未来收入和利润增长持乐观态度,预计2024-2026年业绩将保持稳健增长。投资者需关注国际形势、市场拓展、新品上市及汇率波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用