中心思想

业绩显著增长与市场回暖

洁特生物在2024年前三季度及第三季度展现出强劲的业绩增长势头,归母净利润同比大幅飙升,远超营收增速。这主要得益于下游生命科学耗材市场需求的持续回暖,以及公司在产品结构优化和运营效率提升方面的积极成效。尽管经营活动现金流因战略性储备和预付原料款增加而暂时承压,但这反映了公司为未来发展所做的积极布局和投入。

战略布局与国产替代优势

公司持续加大在细胞培养类及液体处理类生命科学耗材领域的研发投入,积极布局细胞治疗、生物医药等前沿领域的新品研发与产业化,并不断提升自动化制造能力。作为国内生命科学耗材的领先企业,洁特生物凭借其与国际品牌相媲美的产品性能和先发优势,有望在国产替代进程中进一步扩大市场份额。同时,公司通过设立德国子公司拓展欧洲市场,并向医疗耗材及设备领域延伸,展现出其全球化和多元化的战略视野。

主要内容

2024年三季报财务表现分析

洁特生物在2024年前三季度取得了令人瞩目的财务业绩,各项关键指标均显示出强劲的增长态势。

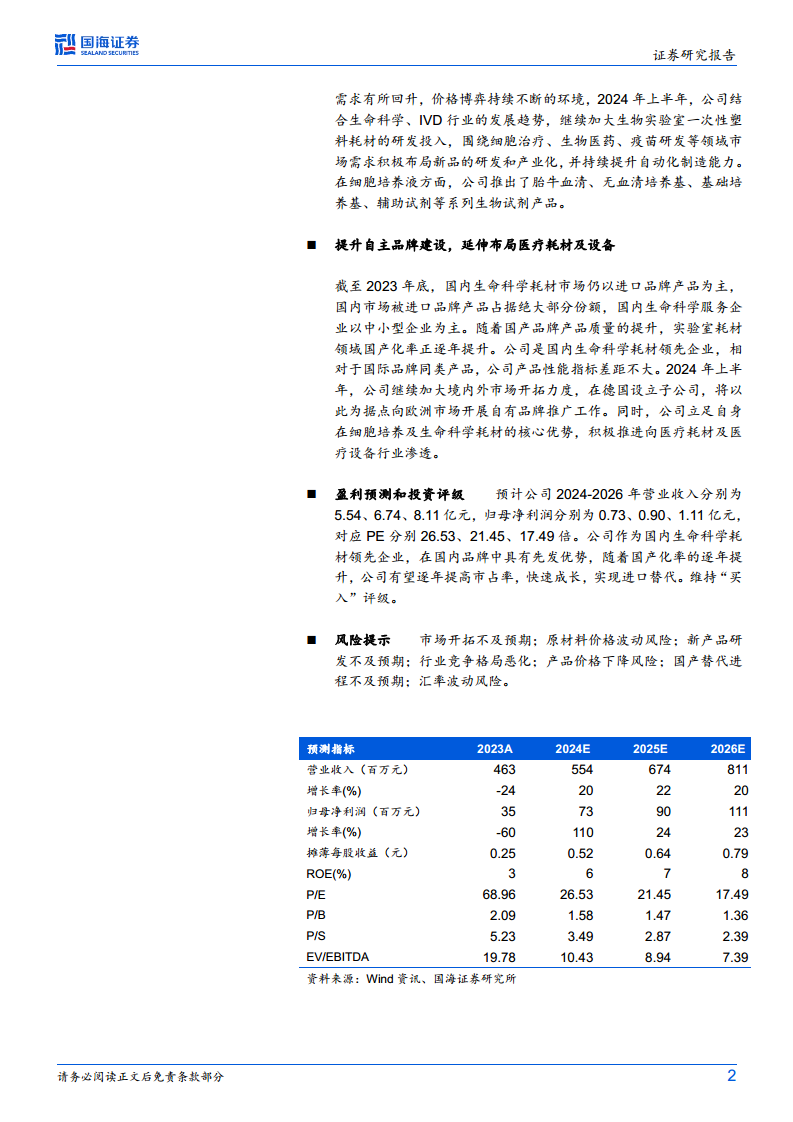

- 营收与利润双增长,盈利能力大幅提升:报告期内,公司实现营业收入3.91亿元,同比稳健增长18.56%,显示出市场需求的持续回暖和公司产品竞争力的增强。更值得关注的是,归属于母公司股东的净利润达到0.50亿元,同比激增259.26%;扣除非经常性损益后的归母净利润为0.44亿元,同比大幅增长330.98%。这表明公司的核心业务盈利能力得到了质的飞跃,且利润增长并非依赖非经常性损益。

- 毛利率与净利率显著改善:公司销售毛利率达到39.78%,同比上升12.42个百分点,反映了产品结构优化、成本控制得当或议价能力的提升。销售净利率也随之攀升至12.88%,同比增长8.59个百分点,进一步印证了公司整体盈利能力的增强。

- 费用结构优化与财务费用压力:在费用控制方面,2024年前三季度销售费用率为5.34%,同比下降1.54个百分点,研发费用率为5.08%,同比下降2.13个百分点,体现了公司在销售效率和研发投入产出方面的优化。然而,管理费用率同比上升1.02个百分点至7.29%,财务费用率同比上升3.48个百分点至4.29%,后者可能与公司为战略储备和预付原料款而增加的资金占用或融资成本有关。

- 第三季度单季表现强劲但现金流承压:就2024年第三季度单季而言,公司实现营业收入1.55亿元,同比上升16.22%,环比上升12.03%,显示出业务的持续扩张势头。归母净利润为0.20亿元,同比大幅增长83.25%。尽管第三季度单季归母净利润环比下降7.63%,扣非后归母净利润环比下降11.78%,但销售毛利率仍高达43.05%,同比上升11.31个百分点,环比上升1.33个百分点,表明核心业务的盈利能力依然稳固。值得注意的是,截至2024年9月底,公司存货金额为1.10亿元,同比增长26.44%,环比增长30.95%,这与公司前三季度经营活动现金流净额同比下降87.60%至0.09亿元,以及第三季度单季经营活动现金流净额由正转负至-0.06亿元的现象相吻合。公司解释称,现金流下降主要系战略储备、预付原料款增加及支付税费增加所致,这反映了公司为应对未来市场需求和保障供应链稳定而进行的积极战略性投入,而非经营恶化。

核心业务发展与技术创新

洁特生物作为生命科学耗材领域的专业企业,持续聚焦主业并加大创新投入,以巩固其市场地位。

- 深耕生命科学耗材,加大研发投入:公司主要从事细胞培养类及液体处理类生命科学耗材的研发、生产与销售。面对全球经济下行压力和国内生命科学耗材市场需求回升与价格博弈并存的环境,公司在2024年上半年积极响应市场变化,结合生命科学和IVD行业发展趋势,持续加大生物实验室一次性塑料耗材的研发投入。

- 前瞻性布局与自动化升级:公司围绕细胞治疗、生物医药、疫苗研发等前沿和高增长领域市场需求,积极布局新品的研发和产业化,旨在抓住行业发展机遇。同时,公司持续提升自动化制造能力,这不仅有助于提高生产效率和产品质量,也是应对市场竞争、降低成本的关键举措。

- 丰富产品线,满足多元需求:在细胞培养液方面,洁特生物已成功推出胎牛血清、无血清培养基、基础培养基、辅助试剂等系列生物试剂产品。这些新产品的推出,进一步丰富了公司的产品组合,能够更好地满足生物医药研发和生产过程中对高质量、多样化耗材的需求。

品牌建设与市场拓展策略

在激烈的市场竞争中,洁特生物通过强化自主品牌建设和积极拓展国内外市场,逐步提升其行业影响力。

- 国产替代的先行者:截至2023年底,国内生命科学耗材市场仍主要由进口品牌占据绝大部分份额,但随着国产品牌产品质量的不断提升

微信扫一扫-立即使用

微信扫一扫-立即使用