中心思想

控股股东增持彰显发展信心

本报告核心观点在于,江中药业控股股东华润江中宣布增持公司股份,此举不仅积极响应了监管机构关于推动中长期资金入市的政策引导,更强烈释放了控股股东对公司未来发展前景的坚定信心以及对其中长期投资价值的高度认可。

政策引导下的价值提升与战略布局

公司通过此次增持行动,深化“提质增效重回报”理念,致力于提升市场价值与内在价值的匹配度。同时,江中药业作为高分红、优质品牌OTC企业,正积极通过品类扩张、渠道加强(包括线上探索)以及华润管理体系下的协同优化,实现营收与净利润的稳健增长,以期为投资者带来持续回报。

主要内容

事件概述与增持计划

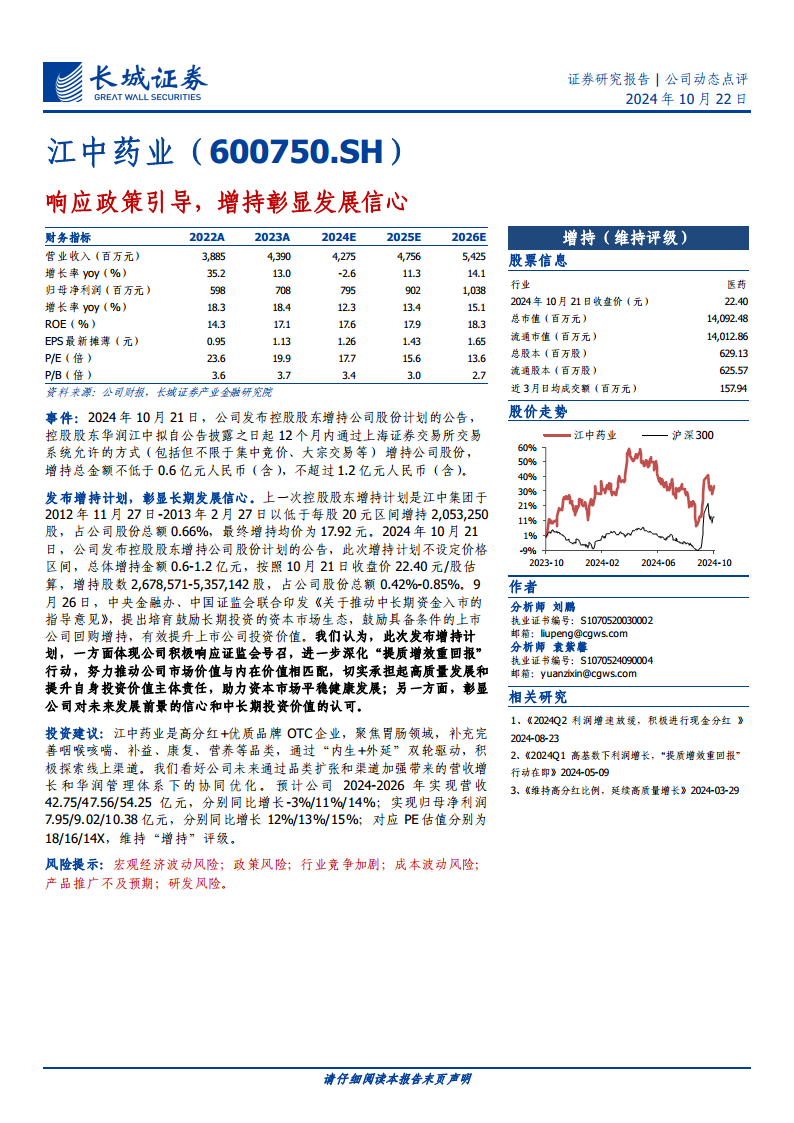

2024年10月21日,江中药业发布公告,其控股股东华润江中计划在未来12个月内,通过上海证券交易所交易系统增持公司股份。此次增持总金额不低于0.6亿元人民币,不超过1.2亿元人民币,且未设定具体价格区间。根据2024年10月21日收盘价22.40元/股估算,预计增持股数将介于2,678,571股至5,357,142股之间,占公司总股本的0.42%至0.85%。报告提及,上一次控股股东增持发生在2012年11月至2013年2月,江中集团以均价17.92元增持了2,053,250股,占当时总股本的0.66%。

增持计划的政策背景与战略意义

此次增持行动具有双重意义。一方面,它积极响应了中央金融办和中国证监会于2024年9月26日联合印发的《关于推动中长期资金入市的指导意见》,该意见明确鼓励具备条件的上市公司通过回购增持等方式,有效提升投资价值。江中药业此举体现了其深化“提质增效重回报”行动的决心,旨在推动公司市场价值与内在价值相匹配,并切实承担起高质量发展和提升自身投资价值的主体责任,助力资本市场平稳健康发展。另一方面,控股股东的增持行为,直接彰显了其对公司未来发展前景的坚定信心以及对公司中长期投资价值的高度认可。

公司经营策略与未来展望

江中药业被定位为一家具备高分红能力和优质品牌的OTC企业。公司当前战略聚焦于胃肠领域,并积极拓展和完善咽喉咳喘、补益、康复、营养等多元化品类。在增长模式上,公司采取“内生+外延”双轮驱动策略,同时积极探索线上渠道以适应市场变化。报告对公司未来发展持乐观态度,认为通过品类扩张和渠道加强将带来营收增长,并期待在华润管理体系下实现更优的协同效应。

财务预测、投资评级与风险提示

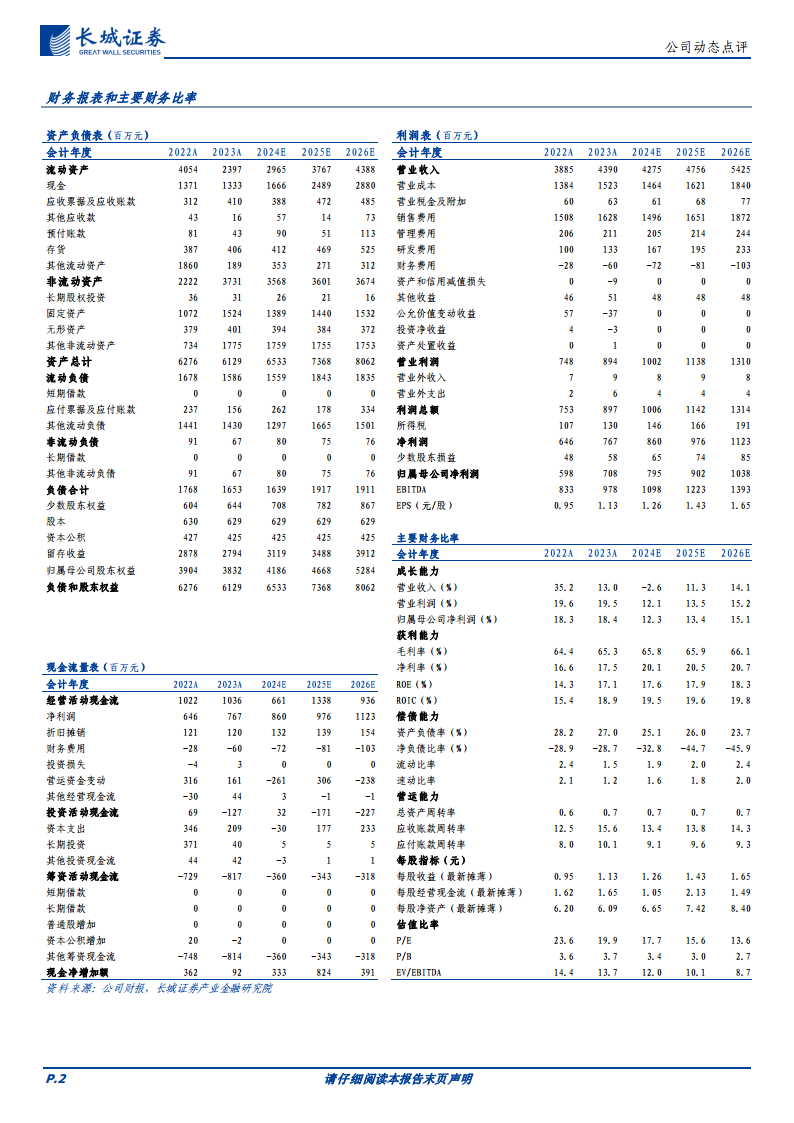

根据报告预测,江中药业在2024年至2026年期间的财务表现如下:

- 营业收入: 预计分别为42.75亿元、47.56亿元和54.25亿元,同比增长率分别为-3%、11%和14%。值得注意的是,2024年营收预计将出现小幅下滑。

- 归母净利润: 预计分别为7.95亿元、9.02亿元和10.38亿元,同比增长率分别为12%、13%和15%,保持稳健增长态势。

- 估值: 对应预测年度的PE估值分别为18倍、16倍和14倍。

基于上述财务预测和公司发展前景,报告维持对江中药业的“增持”评级。同时,报告提示了潜在风险,包括宏观经济波动风险、政策风险、行业竞争加剧、成本波动风险、产品推广不及预期以及研发风险。

总结

江中药业控股股东华润江中宣布增持公司股份,总金额介于0.6亿元至1.2亿元之间,此举被视为积极响应监管政策、深化“提质增效重回报”行动的具体体现,并强烈彰显了控股股东对公司未来发展前景和中长期投资价值的坚定信心。公司作为高分红、优质OTC品牌,正通过聚焦胃肠领域、拓展多元品类、“内生+外延”双轮驱动以及线上渠道探索等策略,在华润管理体系下寻求协同优化和持续增长。尽管2024年营收预计将小幅下滑3%,但归母净利润预计将保持12%至15%的稳健增长。基于对公司战略布局和财务表现的分析,报告维持“增持”评级,并提醒投资者关注宏观经济、政策、市场竞争等相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用