中心思想

业绩稳健增长与盈利能力提升

爱美客2024年第三季度及前三季度收入和归母净利润均实现正增长,其中第三季度归母净利润同比增长2.13%,前三季度归母净利润同比增长11.79%。公司净利率稳步提升至64.54%,显示出较强的盈利能力,尽管毛利率因产品结构变化略有下降,但财务费率的变动主要源于理财产品收益增加。

战略转型与市场适应

面对医美行业从卖方市场向买方市场的转变,爱美客正逐步从“卖货思维”向“卖解决方案思维”转型,并积极调整经营策略以适应市场竞争加剧的趋势。公司关注再生系列产品的价格带扩张以触达更广泛人群,并预计通过组织架构调整和费用投入,实现平台型逻辑估值,具备穿越周期的能力。

主要内容

财务表现与盈利分析

- 2024年第三季度及前三季度业绩概览:

- 24Q3实现收入7.19亿元(+1.10%),归母净利润4.65亿元(+2.13%),扣非归母净利润4.42亿元(-4.35%)。

- 24Q1-Q3实现收入23.76亿元(+9.46%),归母净利润15.86亿元(+11.79%),扣非归母净利润15.30亿元(+9.66%)。

- 建议主要关注归母净利润指标。

- 盈利能力与费用结构:

- 24Q3毛利率为94.55%(-0.52pct),预计受嗨体水光产品销售占比提升的结构性影响。

- 净利率为64.54%(+0.59pct),稳步提升。

- 费用端:销售费率8.99%(+0.08pct),管理费率3.30%(-1.16pct),研发费率8.58%(+0.82pct)。

- 财务费率为-0.52%(+1.44pct),主要源于购买理财产品增加,其收益计入投资收益和公允价值变动损益。

市场趋势与公司策略

- 行业竞争加剧与市场转型:

- 医美细分赛道正从卖方市场逐步进入买方市场,颈纹产品和再生产品相继获批,未来将考验品牌商的运营能力。

- 再生系列产品策略:

- 再生系列产品可能进入扩张价格带阶段,以获取更广泛人群,关注天使系列相关产品新动作带来的规模扩张。

- 经营策略转型:

- 头部公司可能逐步从“卖货思维”切换到“卖解决方案思维”,但这一进化需要时间、组织架构调整和费用投入。

- 转型过程中可能先经历费率提升,再到营收规模提升(费用投入带来营收增长、费率降低)的阶段。

- 目前处于基本面偏左侧阶段,消费好转和新品上市/放量尚需时日,但一旦完成进化,公司将具备穿越周期的能力,并享有平台型逻辑估值。

投资建议与风险提示

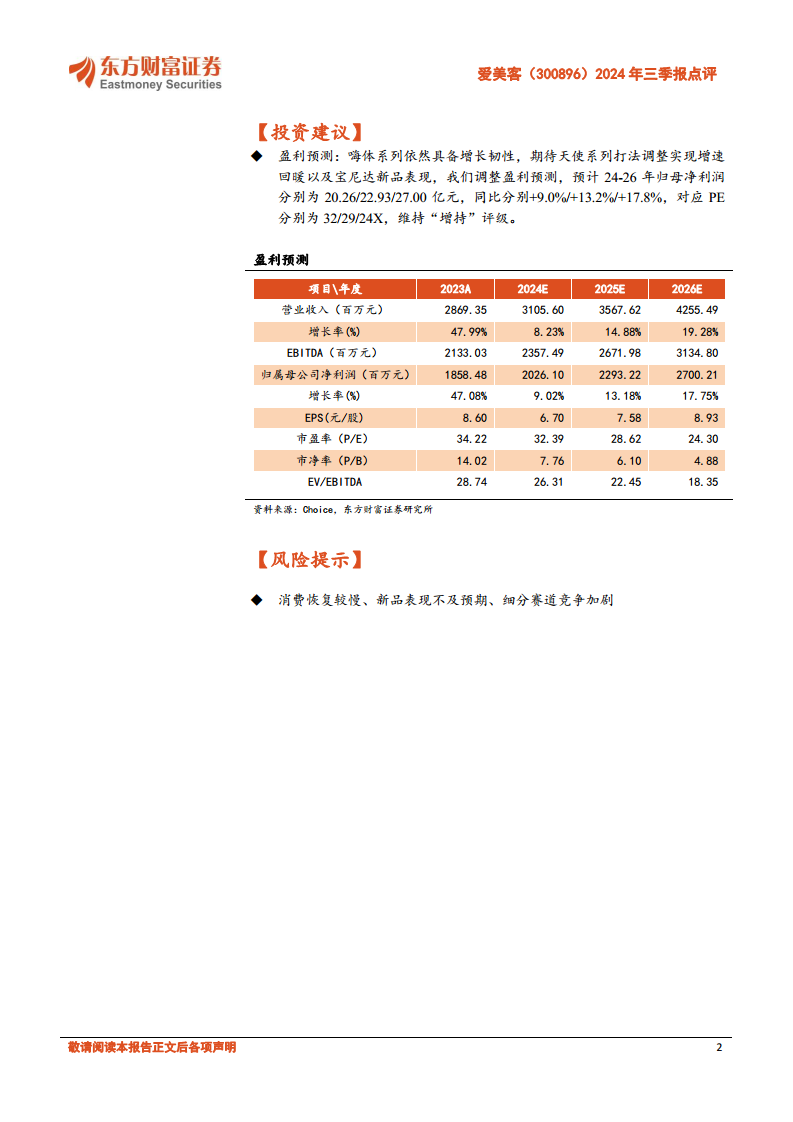

- 盈利预测与评级:

- 预计2024-2026年归母净利润分别为20.26/22.93/27.00亿元,同比分别增长9.0%/13.2%/17.8%。

- 对应PE分别为32/29/24X,维持“增持”评级。

- 嗨体系列仍具增长韧性,期待天使系列打法调整和宝尼达新品表现。

- 主要风险:

- 消费恢复较慢。

- 新品表现不及预期。

- 细分赛道竞争加剧。

总结

爱美客在2024年第三季度及前三季度展现出稳健的财务表现,收入和归母净利润均实现增长,净利率持续提升。面对医美行业从卖方市场向买方市场的转变,公司正积极调整经营策略,从“卖货思维”向“卖解决方案思维”转型,并致力于通过再生系列产品的价格带扩张和组织架构调整,以期在未来实现平台型逻辑估值并具备穿越周期的能力。尽管当前处于战略转型的初期阶段,面临消费恢复速度、新品表现及市场竞争加剧等风险,但公司嗨体系列仍具增长韧性,且对天使系列和宝尼达新品寄予厚望。东方财富证券维持其“增持”评级,并对其未来盈利能力持积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用