中心思想

业绩持续增长与盈利能力优化

普门科技在2024年前三季度及第三季度均展现出稳健的业绩增长态势,尤其归母净利润和扣非归母净利润增速显著高于营收增速,表明公司盈利能力持续优化。毛利率的提升和费用结构的调整,特别是研发费用率的增加,进一步巩固了公司的核心竞争力。

研发驱动下的多元化战略布局

公司坚持技术创新导向,持续加大研发投入,不断完善体外诊断、治疗与康复两大核心领域的产品线,并积极拓展光电医美平台。通过持续的研发投入和技术积累,普门科技已发展成为一个拥有多产品、多市场的平台型公司,为未来的持续增长奠定了坚实基础。

主要内容

2024年三季报财务表现

根据公司发布的2024年三季报,普门科技在报告期内实现了稳健的财务增长。第三季度(3Q2024)营业收入达到2.67亿元,同比增长6.45%;归母净利润为0.86亿元,同比大幅增长21.51%;扣非归母净利润为0.80亿元,同比增长29.01%。累计至2024年前三季度,公司营业收入为8.57亿元,同比增长5.89%;归母净利润为2.57亿元,同比增长25.62%;扣非归母净利润为2.43亿元,同比增长29.11%。这些数据显示公司盈利能力显著提升,利润增速远超营收增速。

盈利能力与费用结构分析

2024年第三季度,公司毛利率达到70.07%,同比提升0.98个百分点,显示出产品盈利能力的持续增强。在费用方面,销售费用率为14.26%,同比下降9.24个百分点;管理费用率为6.63%,同比上升1.00个百分点;研发费用率为19.91%,同比上升3.42个百分点。费用结构的变化反映了公司在销售效率提升的同时,加大了对研发的投入。从市场区域来看,公司国内市场收入为6.04亿元,同比增长1.19%;国际市场收入为2.53亿元,同比增长19.11%,国际业务表现强劲。其中,体外诊断业务在国内和国际市场分别实现收入4.42亿元(同比增长15.17%)和2.37亿元(同比增长25.74%),是业绩增长的重要驱动力。

研发投入与技术创新成果

公司持续将技术创新作为发展根基,2024年前三季度研发投入金额达1.52亿元,同比增长9.51%,研发费用率达到17.73%。截至2024年9月30日,普门科技累计获得有效授权专利218项,其中发明专利55项,软件著作权证书152项,以及国内及国际产品注册/备案证书455项。这些知识产权成果体现了公司在体外诊断、治疗与康复两大核心领域的深厚技术积累和创新能力,使其发展成为一个多产品、多市场的平台型公司。

业务发展与市场前景展望

普门科技的体外诊断和康复治疗主业保持高景气度,拳头产品如电化学发光设备、糖化设备、光子治疗仪等在下游市场装机量持续提升,有效带动了耗材需求的放量增长。此外,公司在光电医美平台方面的搭建已基本完成,产品线日益完备,冷拉提等医美产品的装机量有望快速提升,为公司贡献新的业绩增长点。

投资评级与风险提示

基于公司稳健的业绩增长、持续的研发投入和不断完善的产品线,财通证券维持对普门科技的“增持”投资评级。预计公司2024年至2026年归母净利润将分别达到4.18亿元、5.15亿元和6.23亿元,对应PE分别为17倍、14倍和11倍。同时,报告提示了潜在风险,包括行业竞争加剧、下游需求不及预期以及医美业务推进不及预期等。

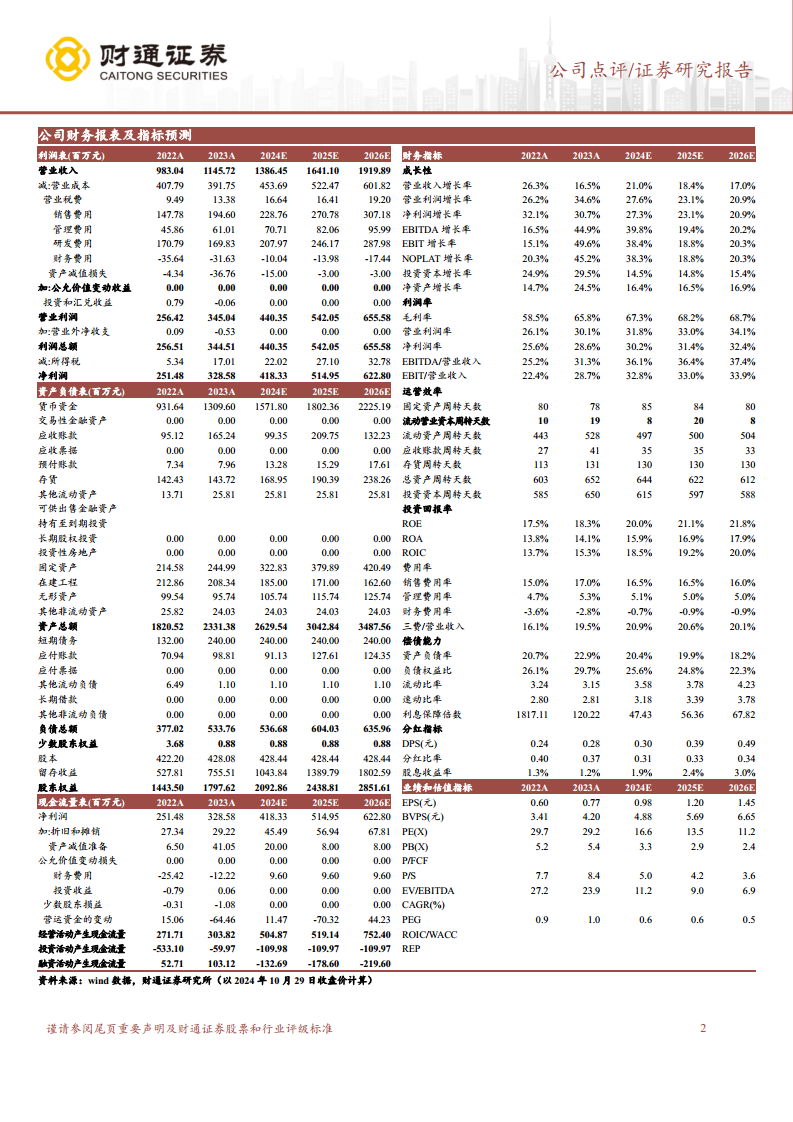

财务预测与估值分析

根据财通证券的盈利预测,普门科技在未来几年将保持良好的增长势头。预计2024年至2026年营业收入将分别达到13.86亿元、16.41亿元和19.20亿元,收入增长率分别为21.01%、18.37%和16.99%。归母净利润预计分别为4.18亿元、5.15亿元和6.23亿元,净利润增长率分别为27.31%、23.10%和20.94%。对应的每股收益(EPS)分别为0.98元、1.20元和1.45元。这些预测数据表明公司盈利能力将持续增强,估值水平具有吸引力。

总结

普门科技在2024年前三季度表现出强劲的业绩增长和盈利能力提升,尤其在第三季度利润增速显著。公司通过持续的研发投入,巩固了在体外诊断、治疗与康复领域的技术优势,并成功拓展了光电医美业务,形成了多元化的产品和市场布局。尽管面临行业竞争等风险,但核心业务的高景气度和新业务的增长潜力,使得公司未来业绩增长可期。财通证券维持“增持”评级,反映了对公司长期发展前景的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用