中心思想

盈利能力显著提升与创新驱动增长

贝达药业在2024年前三季度展现出强劲的盈利能力提升,扣非归母净利润同比增长50.12%,远超营收增速14.73%。这主要得益于公司在销售推广上的投入增加(销售费用同比增长22.68%)以及对研发管线的优化梳理,使得研发费用同比下降17.95%,从而有效改善了整体获利水平。

创新管线与商业布局打造长期空间

公司通过快速推进新分子临床管线(如MCLA-129和CFT8919的临床试验获批)和积极开展商业合作(如与武汉禾元生物签订商业化协议,以及控股子公司Xcovery Holdings的恩沙替尼有望在美国上市),为未来的长期增长奠定了坚实的产品和市场基础。这些战略布局预示着公司将持续受益于创新药的研发成果和市场拓展。

主要内容

2024年三季报业绩分析

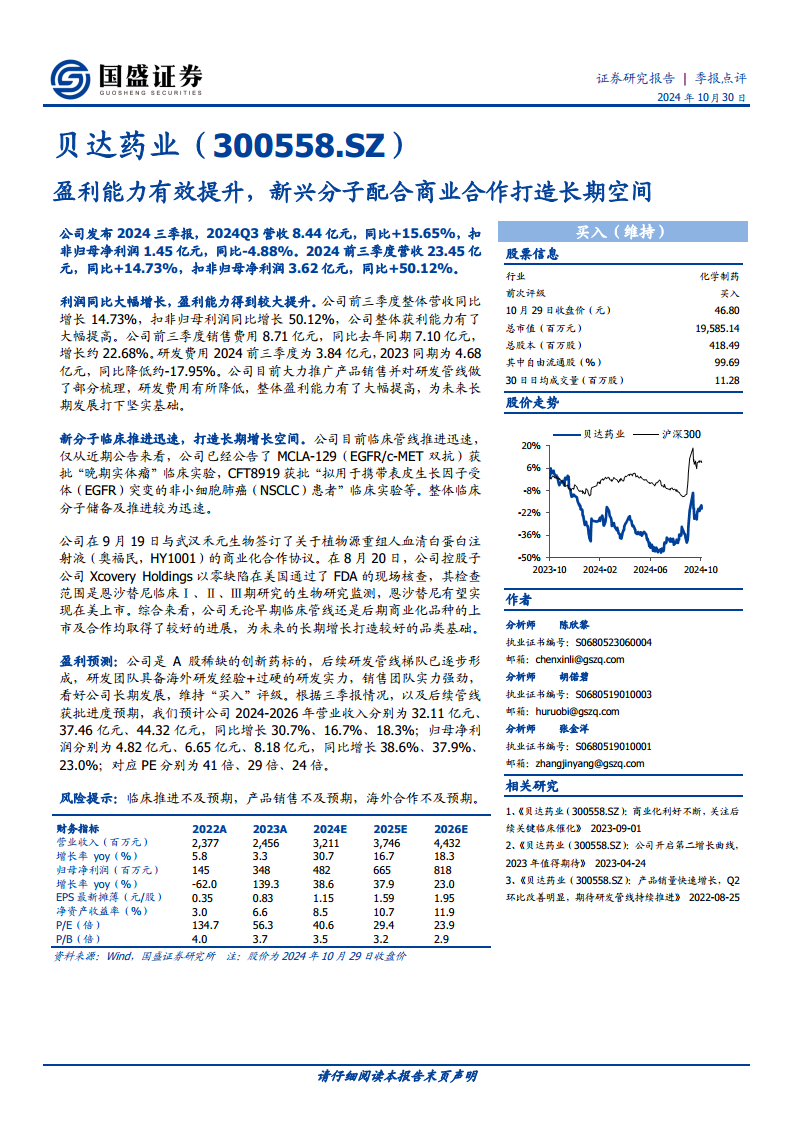

贝达药业2024年第三季度实现营收8.44亿元,同比增长15.65%;扣非归母净利润1.45亿元,同比下降4.88%。

2024年前三季度累计营收23.45亿元,同比增长14.73%;扣非归母净利润3.62亿元,同比大幅增长50.12%。

销售费用前三季度为8.71亿元,同比增长22.68%(去年同期7.10亿元)。

研发费用前三季度为3.84亿元,同比下降17.95%(去年同期4.68亿元)。

公司通过优化研发投入和加强销售推广,显著提升了整体盈利能力。

新分子临床进展与商业合作

临床管线快速推进

公司临床管线推进迅速,近期公告显示MCLA-129(EGFR/c-MET双抗)获批“晚期实体瘤”临床试验,CFT8919获批“拟用于携带表皮生长因子受体(EGFR)突变的非小细胞肺癌(NSCLC)患者”临床试验。这表明公司在创新药研发方面持续取得进展,储备了多个具有潜力的分子。

战略性商业合作

2024年9月19日,公司与武汉禾元生物签订了植物源重组人血清白蛋白注射液(奥福民,HY1001)的商业化合作协议,拓展了产品线。

2024年8月20日,公司控股子公司Xcovery Holdings的恩沙替尼在美国通过FDA现场核查,有望实现美国上市,这将为公司带来新的国际市场增长点。

盈利预测与估值

国盛证券维持“买入”评级,看好公司长期发展。

预计公司2024-2026年营业收入分别为32.11亿元、37.46亿元、44.32亿元,同比增长30.7%、16.7%、18.3%。

预计归母净利润分别为4.82亿元、6.65亿元、8.18亿元,同比增长38.6%、37.9%、23.0%。

对应P/E分别为41倍、29倍、24倍。

风险提示

临床推进不及预期:新药研发存在不确定性,临床试验结果可能不达预期。

产品销售不及预期:市场竞争加剧或推广效果不佳可能导致产品销售未达预期。

海外合作不及预期:国际合作可能面临政策、市场或执行层面的风险。

财务指标概览

盈利能力

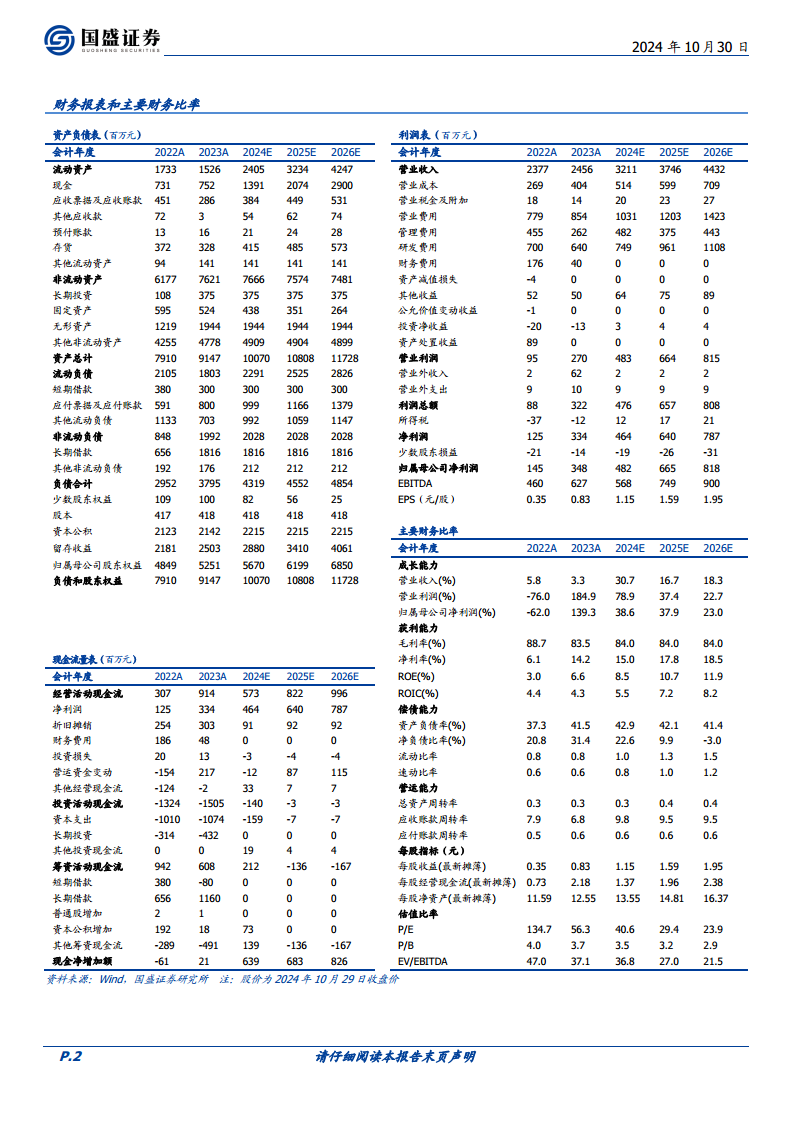

毛利率预计在2024-2026年保持在84.0%的高水平。

净利率预计从2024年的15.0%提升至2026年的18.5%。

ROE预计从2024年的8.5%提升至2026年的11.9%。

成长能力

营业收入增长率预计在2024年达到30.7%,2025年和2026年分别为16.7%和18.3%。

归母净利润增长率预计在2024年达到38.6%,2025年和2026年分别为37.9%和23.0%。

偿债能力

资产负债率预计从2024年的42.9%逐步下降至2026年的41.4%。

流动比率预计从2024年的1.0提升至2026年的1.5,速动比率从0.8提升至1.2,显示偿债能力持续改善。

总结

贝达药业在2024年前三季度实现了显著的盈利能力提升,主要得益于营收的稳健增长和研发费用的优化控制。公司在创新药研发方面进展迅速,多个新分子临床试验获批,同时通过与武汉禾元生物的商业合作以及恩沙替尼在美国上市的预期,为公司构建了多元化的长期增长引擎。尽管存在临床推进、产品销售和海外合作不及预期的风险,但基于其强大的研发实力和销售团队,分析师对公司未来几年的营收和净利润增长持乐观态度,并维持“买入”评级。财务数据显示,公司盈利能力和偿债能力均呈现良好发展趋势。

微信扫一扫-立即使用

微信扫一扫-立即使用