中心思想

业绩承压下的收入改善与费用投入

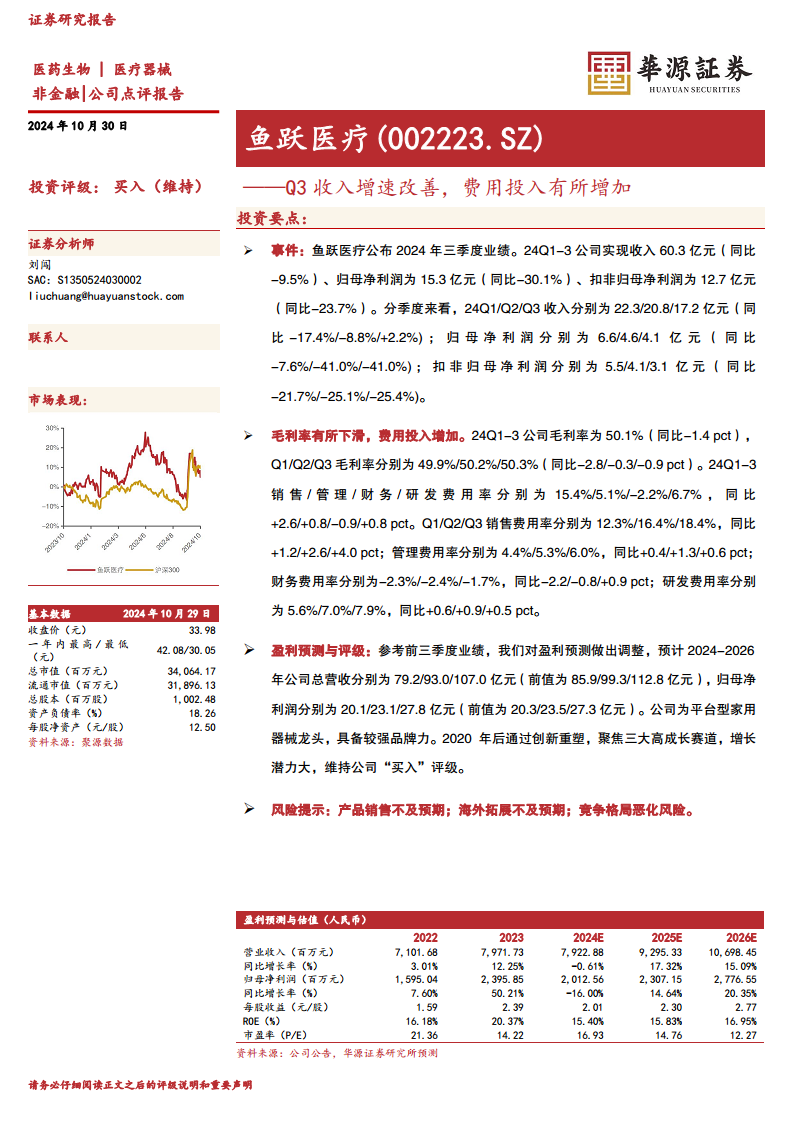

鱼跃医疗2024年前三季度整体业绩表现承压,归母净利润和扣非归母净利润同比分别大幅下滑30.1%和23.7%。然而,公司在第三季度实现了收入的同比正增长(+2.2%),扭转了前两个季度的负增长态势,显示出经营改善的积极信号。与此同时,公司毛利率有所下滑,且销售、管理和研发费用投入持续增加,尤其销售费用率在第三季度同比上升4.0个百分点,这些费用投入在短期内对公司盈利能力造成了显著压力。

长期增长潜力支撑“买入”评级

尽管短期盈利面临挑战,华源证券维持对鱼跃医疗的“买入”投资评级。分析师认为,公司作为平台型家用医疗器械领域的龙头企业,具备强大的品牌影响力。自2020年以来,公司通过创新重塑,战略性地聚焦于三大高成长赛道,这为其未来的持续增长奠定了坚实基础,展现出较大的长期增长潜力。基于前三季度业绩,分析师对2024-2026年的营收和归母净利润预测进行了调整,但整体仍看好公司未来的发展前景。

主要内容

2024年前三季度财务表现分析

鱼跃医疗公布的2024年三季度业绩显示,公司前三季度实现总收入60.3亿元,同比下降9.5%。归属于上市公司股东的净利润为15.3亿元,同比大幅下降30.1%;扣除非经常性损益后的归母净利润为12.7亿元,同比下降23.7%。

从季度表现来看,公司收入增速呈现逐季改善的趋势:

- 第一季度收入为22.3亿元,同比下降17.4%。

- 第二季度收入为20.8亿元,同比下降8.8%。

- 第三季度收入为17.2亿元,同比实现2.2%的正增长,标志着收入端开始企稳回升。

然而,盈利能力在各季度均面临较大压力:

- 第一季度归母净利润为6.6亿元,同比下降7.6%。

- 第二季度归母净利润为4.6亿元,同比下降41.0%。

- 第三季度归母净利润为4.1亿元,同比下降41.0%。

- 扣非归母净利润方面,Q1、Q2、Q3分别同比下降21.7%、25.1%和25.4%,显示出非经常性损益对利润的影响相对较小,核心业务盈利能力持续承压。

盈利能力与费用结构变化

2024年前三季度,鱼跃医疗的毛利率为50.1%,同比下降1.4个百分点。分季度看,Q1/Q2/Q3毛利率分别为49.9%/50.2%/50.3%,同比分别下降2.8/0.3/0.9个百分点,显示毛利率整体呈下滑态势,尤其在第一季度下滑幅度较大。

费用投入方面,公司在销售、管理和研发方面的投入均有所增加:

- 销售费用率: 前三季度为15.4%,同比上升2.6个百分点。分季度看,Q1/Q2/Q3销售费用率分别为12.3%/16.4%/18.4%,同比分别上升1.2/2.6/4.0个百分点,表明公司在市场推广和销售渠道建设上的投入逐季加大。

- 管理费用率: 前三季度为5.1%,同比上升0.8个百分点。分季度看,Q1/Q2/Q3管理费用率分别为4.4%/5.3%/6.0%,同比分别上升0.4/1.3/0.6个百分点。

- 研发费用率: 前三季度为6.7%,同比上升0.8个百分点。分季度看,Q1/Q2/Q3研发费用率分别为5.6%/7.0%/7.9%,同比分别上升0.6/0.9/0.5个百分点,体现了公司对产品创新和技术升级的持续投入。

- 财务费用率: 前三季度为-2.2%,同比下降0.9个百分点。分季度看,Q1/Q2/Q3财务费用率分别为-2.3%/-2.4%/-1.7%,同比分别下降2.2/0.8个百分点,Q3同比上升0.9个百分点。整体来看,财务费用率仍为负值,对利润有正面贡献。

未来展望与投资风险

基于鱼跃医疗前三季度的业绩表现,华源证券对公司的盈利预测进行了调整:

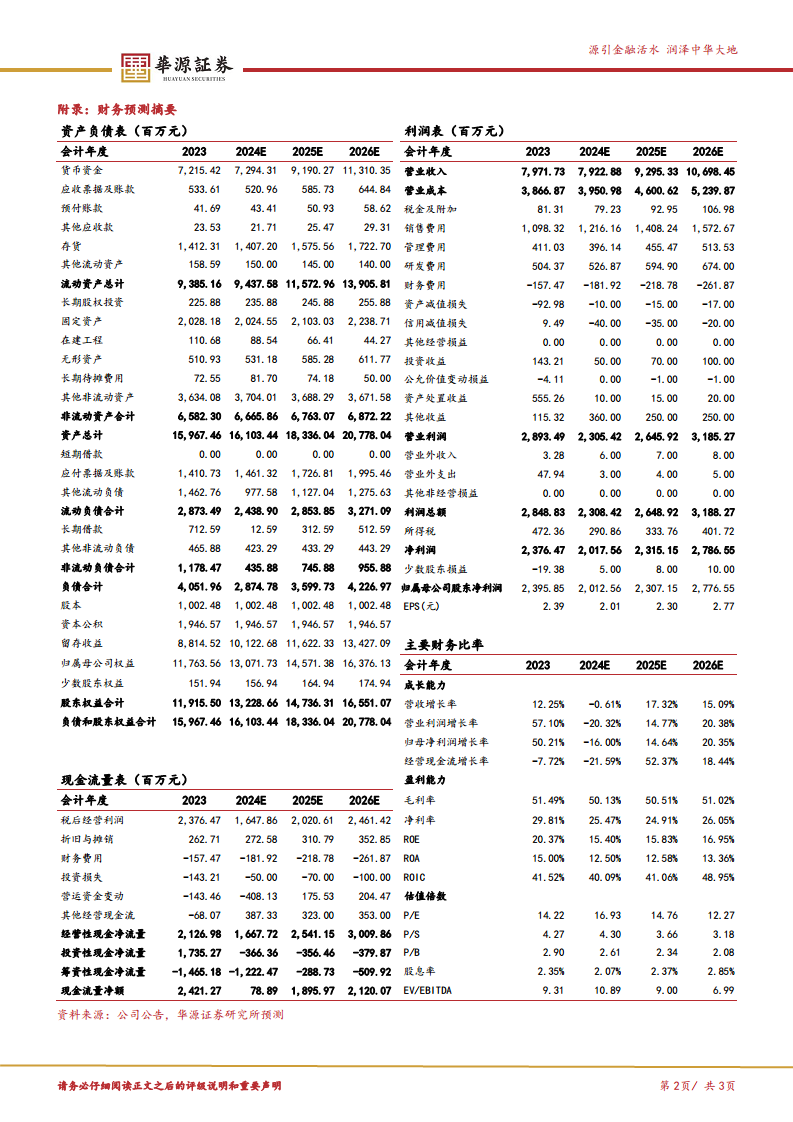

- 预计2024-2026年总营收分别为79.2亿元、93.0亿元和107.0亿元(原预测为85.9亿元、99.3亿元和112.8亿元)。

- 预计2024-2026年归母净利润分别为20.1亿元、23.1亿元和27.8亿元(原预测为20.3亿元、23.5亿元和27.3亿元)。

尽管调整了短期预测,分析师仍维持公司“买入”的投资评级。理由是鱼跃医疗作为平台型家用医疗器械龙头企业,拥有强大的品牌力。公司在2020年后通过创新重塑,战略性地聚焦于三大高成长赛道,具备较大的增长潜力。

同时,报告也提示了潜在的风险因素,包括:

- 产品销售不及预期。

- 海外拓展不及预期。

- 竞争格局恶化风险。

总结

鱼跃医疗2024年前三季度业绩显示,公司总收入同比下降9.5%,归母净利润同比下降30.1%,扣非归母净利润同比下降23.7%。尽管第三季度收入实现2.2%的同比正增长,扭转了前期的下滑趋势,但整体盈利能力仍面临挑战,主要原因在于毛利率的下降以及销售、管理和研发费用投入的显著增加。华源证券基于前三季度业绩调整了公司2024-2026年的营收和净利润预测,但鉴于鱼跃医疗作为家用医疗器械龙头企业的品牌优势和在高成长赛道的战略布局,维持“买入”评级,并提示了产品销售、海外拓展及市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用