中心思想

业绩稳健增长与盈利能力提升

可孚医疗在2024年前三季度及第三季度均展现出稳健的业绩增长态势,尤其第三季度营收和归母净利润同比增速显著加快,扣非归母净利润更是实现翻倍增长。公司毛利率持续提升,主要得益于高毛利产品销售占比的增加,这清晰地反映了其盈利能力的持续优化。

产品创新与渠道优势驱动未来发展

公司通过对消费者需求的深刻洞察,不断挖掘和推出新的大单品,如与欧态战略合作的免校准CGM产品,展现了其强大的产品创新能力。同时,公司在传统货架电商和兴趣电商平台深耕多年,构建了显著的线上渠道优势,并通过精准营销策略有效触达多元化消费者群体,为未来的收入增长提供了强劲动力。分析师维持“买入”评级,并对公司未来三年的业绩增长持乐观预期。

主要内容

2024年三季报业绩分析

- 事件:

- 公司发布2024年三季报,业绩表现稳健。

- 2024年前三季度: 实现营业收入22.49亿元(同比增长5.87%),归母净利润2.52亿元(同比增长4.12%),扣非归母净利润2.19亿元(同比增长12.59%)。

- 2024年第三季度: 实现营业收入6.90亿元(同比增长14.09%),归母净利润0.67亿元(同比增长55.51%),扣非归母净利润0.53亿元(同比增长123.78%)。第三季度收入增速较第二季度进一步加快,显示出业务复苏态势。

核心竞争力与未来增长点

点评:

- 收入增长稳健,毛利率持续提升:

- 第三季度营收增长主要得益于防疫物资基数影响减弱,常规高毛利产品(如助听器、背背佳、敷料敷贴类、体温计、理疗仪)保持高速增长。

- 2024年第三季度毛利率达到52.97%,较第二季度进一步提升,主要与健康监测类产品毛利率提升有关。

- 不断挖掘新的大单品,渠道优势突出:

- 公司具备出色的消费者需求洞察能力,通过自研、贴牌、代理等方式合作开发大单品。

- 2024年10月与欧态战略合作推出的免校准CGM产品,MARD值8.11%,在同类产品中处于较低水平,预计将凭借公司电商渠道优势实现快速增长。

- 公司在线上电商渠道深耕多年,覆盖传统货架电商(天猫、京东、拼多多)和兴趣电商(抖音、快手),并成功通过背背佳等单品实现大规模销售。

- 公司能够针对不同平台和消费者画像,组合高中低价格产品,实现精准营销,适应多元化的市场需求。

投资建议:

- 分析师调整了2024-2026年的收入和归母净利润预测,但仍维持“买入”评级。

- 收入预测: 2024-2026年分别为32.07亿元、36.86亿元和43.49亿元,增速分别为12.4%、15.0%和18.0%。

- 归母净利润预测: 2024-2026年分别为3.57亿元、4.69亿元和5.79亿元,增速分别为40.6%、31.2%和23.5%。

- 对应2024-2026年EPS分别为1.71元、2.24元和2.77元,P/E分别为22x、17x和14x。

风险提示:

- 销售费用投放效率不及预期风险。

- 行业竞争格局恶化风险。

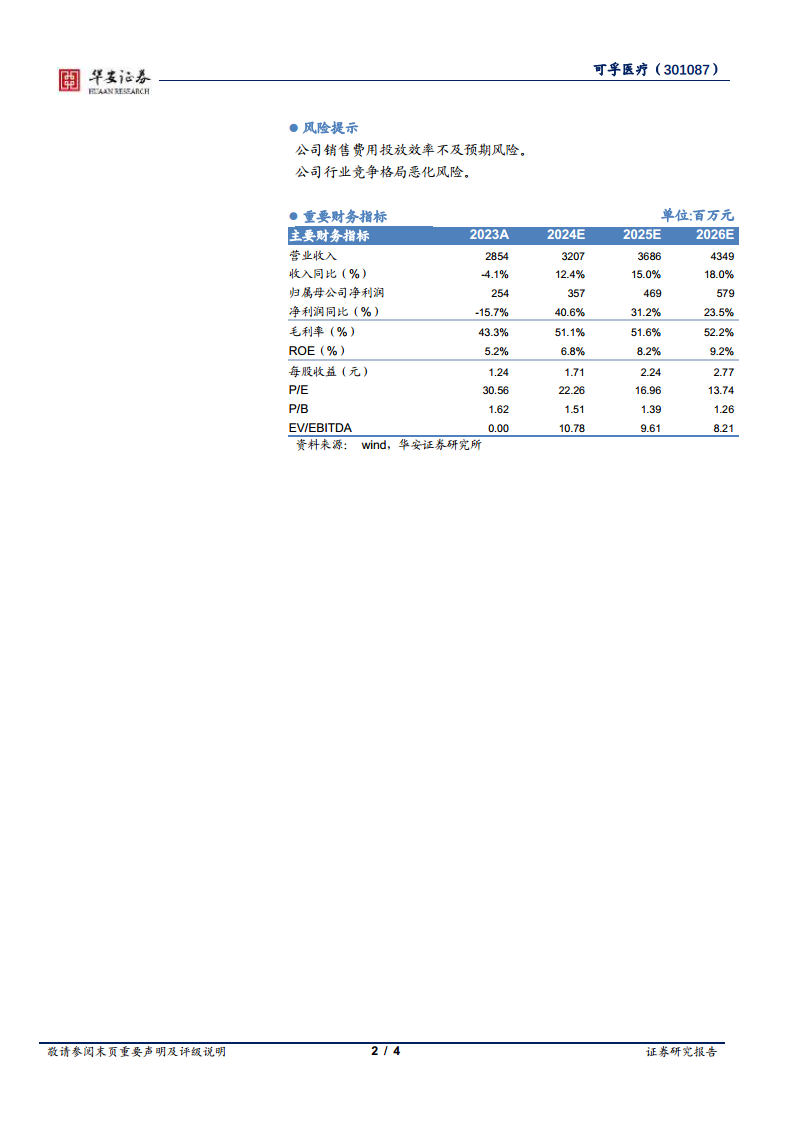

重要财务指标:

- 报告提供了2023A及2024E-2026E的详细财务预测数据,包括营业收入、归属母公司净利润、毛利率、ROE、EPS、P/E等。

- 毛利率预计从2023年的43.3%提升至2026年的52.2%,净利润同比增速在预测期内保持23.5%至40.6%的高增长。

财务报表与盈利预测:

- 详细列出了资产负债表、利润表和现金流量表,以及成长能力、获利能力、偿债能力、营运能力和估值比率等主要财务比率。

- 资产负债率预计从2023年的21.4%下降至2026年的19.3%,显示公司财务结构持续优化。

总结

可孚医疗在2024年第三季度展现出强劲的增长势头,营收和净利润增速显著加快,尤其高毛利产品占比的提升有效驱动了公司整体毛利率的改善。公司凭借对消费者需求的深刻洞察,持续推出如免校准CGM等创新大单品,并充分利用其在传统和兴趣电商渠道的优势,实现了精准营销和市场份额的扩大。尽管面临销售费用效率和行业竞争的风险,但分析师基于稳健的业绩增长和持续优化的盈利能力,维持了“买入”评级,并对公司未来三年的业绩增长持积极预期。公司财务预测显示,其收入和净利润将保持双位数增长,毛利率和ROE也将稳步提升,财务结构健康。

微信扫一扫-立即使用

微信扫一扫-立即使用