中心思想

短期业绩承压与长期增长潜力

开立医疗在2024年第三季度面临显著的业绩压力,营业收入和归母净利润均出现同比下滑,其中第三季度更是出现亏损。这主要归因于国内医疗设备采购节奏受政策影响放缓,以及公司在逆周期下持续加大战略投入。尽管短期业绩承压,但报告强调了公司在国产内镜和超声领域的领先地位,以及微创外科和血管介入等新业务的培育潜力,预示着中长期的强劲增长前景。

战略投入与市场前景展望

公司在2024年持续进行战略性扩张,大力引进研发和销售人才,并对新产品线进行投入,以储备未来发展动能。虽然这些投入短期内影响了利润表现,但从长远看,中国医疗设备人均保有量与发达国家存在较大差距,且社会老龄化进程将进一步增强诊疗需求,为医疗设备行业提供了坚实的增长基础。因此,报告维持了对开立医疗的“买入”评级,认为其具备持续盈利能力和高成长性。

主要内容

2024年前三季度业绩回顾

- 整体业绩下滑: 公司2024年前三季度实现营业收入13.98亿元,同比下降4.74%;归属于上市公司股东的净利润为1.09亿元,同比大幅下降66.01%;扣除非经常性损益后归属于上市公司股东的净利润为0.86亿元,同比下降73.21%。

- 第三季度转亏: 2024年单Q3季度实现营业收入3.86亿元,同比下降9.18%;归属于上市公司股东的净利润为-0.62亿元,同比由盈转亏。

业绩分析:政策影响与战略投入

- 终端采购节奏受政策影响,收入端短期承压:

- 2024年单Q3季度实现营业收入3.86亿元,同比下降9.18%,降幅增大。主要原因预计为国内市场超声采购放缓、装机放慢以及渠道库存调整等。

- 短期业绩受国内招标采购节奏,特别是设备更新政策推进程度影响。展望2024Q4,预计2024年5-6月大量批复的设备更新项目将进入招采流程,有望终止收入继续下降的趋势。

- 长期来看,中国医疗设备人均保有量与世界发达国家相差较大,且逐渐进入到重度老龄化社会进程中对影像检查的诊疗需求会进一步加强,政府及医疗机构对设备的投入会是长期性的。

- 2024年持续扩张,利润短期受到影响:

- 公司在2024年继续坚持加大战略投入,引进各类研发、销售人才,为公司未来发展进行人才储备,并继续保持对微创外科、心血管介入等新产品线的投入。

- 2024年前三季度,公司期间费用来看,销售、管理、研发费用分别为4.59亿元、1.01亿元、3.38亿元,占收入的比例分别为32.81%、7.22%和24.20%,同比分别+8.78、+1.44、+6.24个百分点。

- 从公司员工数量看,2024上半年,公司新增员工约300人,员工总数预计突破3,000人。

- 综上,一方面公司收入上短期承压,另一方面公司坚持加大投入,逆行业周期扩张,公司的利润也在第三季度出现亏损。

投资建议:维持“买入”评级

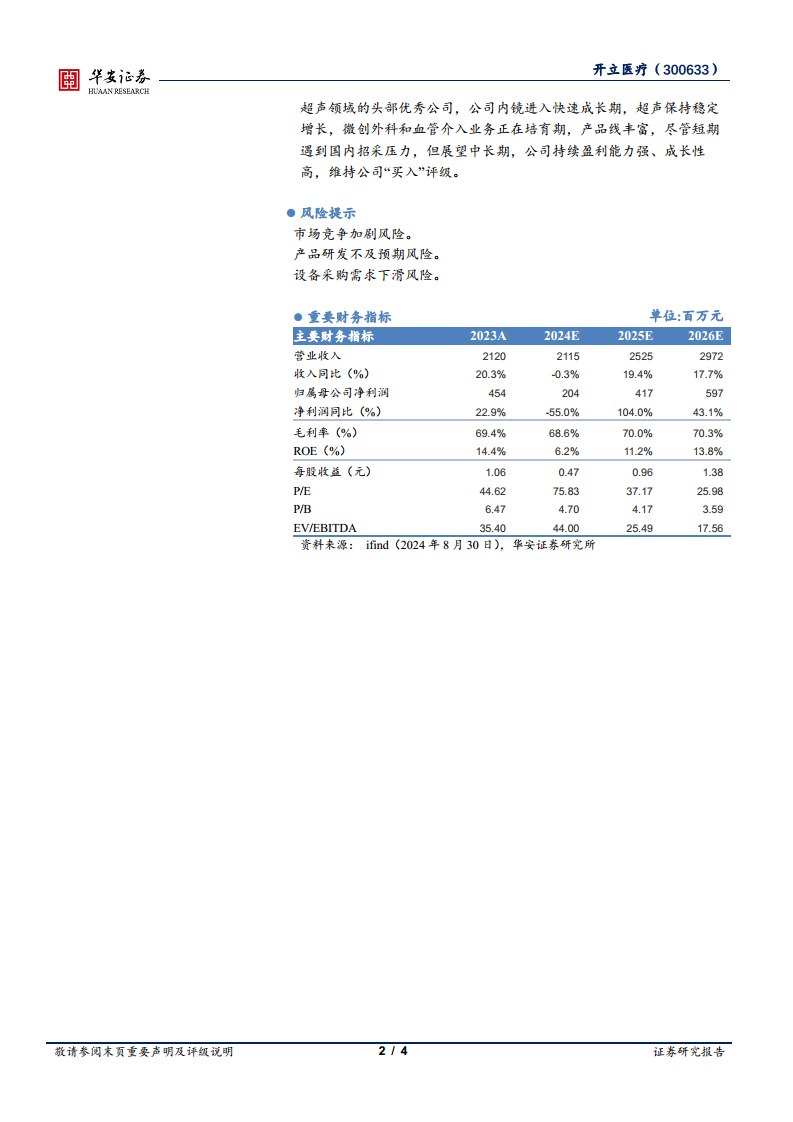

- 业绩预测调整: 华安证券研究所调整了对公司2024-2026年的收入和归母净利润预测。

- 收入预测: 预计2024年为21.15亿元(同比-0.3%),2025年为25.25亿元(同比+19.4%),2026年为29.72亿元(同比+17.7%)。

- 归母净利润预测: 预计2024年为2.04亿元(同比-55.0%),2025年为4.17亿元(同比+104.0%),2026年为5.97亿元(同比+43.1%)。

- 每股收益(EPS)预测: 2024年约0.47元,2025年约0.96元,2026年约1.38元。

- 估值与评级理由: 对应2024-2026年的PE估值分别为76倍、37倍和26倍。考虑到公司是国产内镜和超声领域的头部优秀公司,公司内镜进入快速成长期,超声保持稳定增长,微创外科和血管介入业务正在培育期,产品线丰富。尽管短期遇到国内招采压力,但展望中长期,公司持续盈利能力强、成长性高。

- 维持“买入”评级: 基于上述分析,维持公司“买入”评级。

风险提示

- 市场竞争加剧风险: 行业内竞争可能进一步加剧,影响公司市场份额和盈利能力。

- 产品研发不及预期风险: 新产品研发进度或效果可能不达预期,影响公司未来增长。

- 设备采购需求下滑风险: 医疗机构设备采购需求可能因政策、预算等因素出现下滑,影响公司订单。

微信扫一扫-立即使用

微信扫一扫-立即使用