中心思想

临床研发突破与国际化战略驱动

博瑞医药在创新药研发方面取得显著进展,其核心产品BGM0504注射液在国内Ⅱ期临床试验中展现出优异的减重和2型糖尿病治疗效果,且公司持续加大研发投入,为后续临床阶段的顺利推进奠定坚实基础。

全球市场布局与稳健增长预期

公司积极推进全球化战略,创新药BGM0504已在美国和印尼启动海外临床申请,同时多款原料药在全球主要市场获得批准或递交申请,显示出其在全球市场的全面布局和增长潜力。分析师维持“买入”评级,并预测未来几年营收和归母净利润将实现稳健增长。

主要内容

2024年三季报财务表现

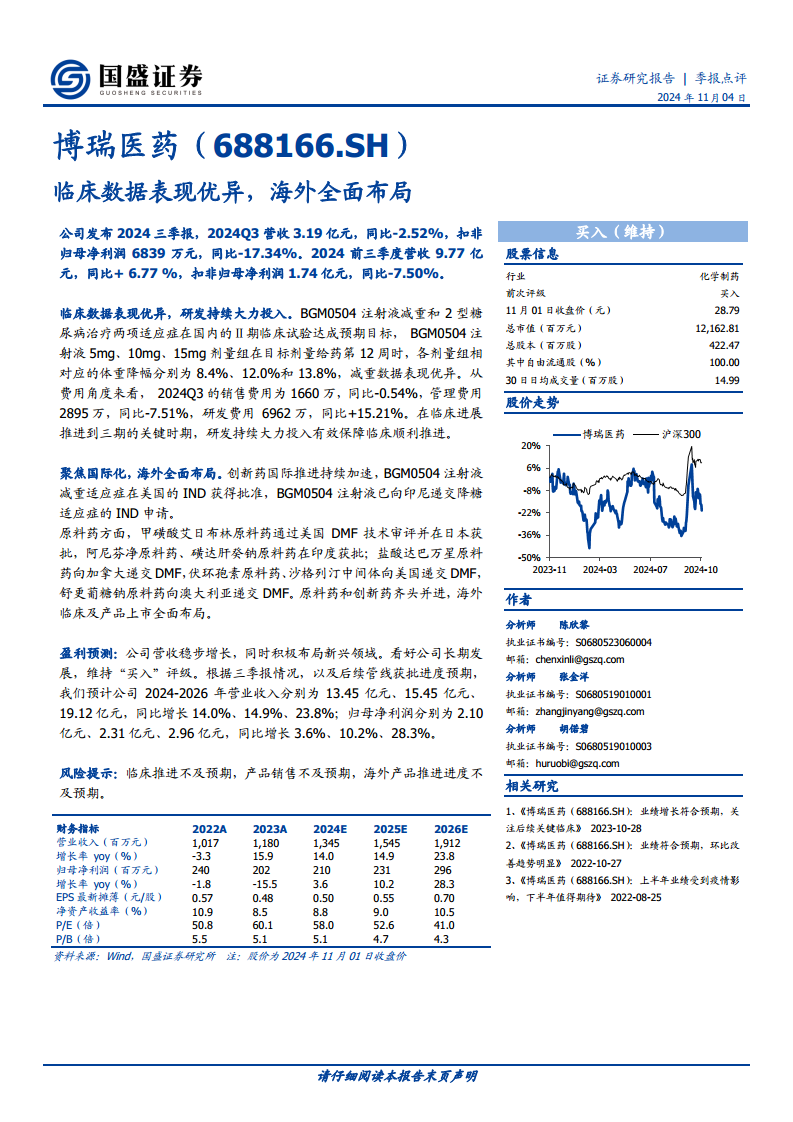

2024年第三季度,博瑞医药实现营业收入3.19亿元,同比下降2.52%;扣除非经常性损益后的归母净利润为6839万元,同比下降17.34%。然而,从2024年前三季度累计数据来看,公司实现营业收入9.77亿元,同比增长6.77%;扣非归母净利润为1.74亿元,同比下降7.50%。在费用结构方面,2024年第三季度销售费用为1660万元,同比微降0.54%;管理费用为2895万元,同比下降7.51%;研发费用则达到6962万元,同比增长15.21%,显示公司持续加大对研发的投入。

创新药临床进展与研发投入

公司核心创新药BGM0504注射液在减重和2型糖尿病治疗两项适应症的国内Ⅱ期临床试验中均达成预期目标。具体数据显示,BGM0504注射液5mg、10mg、15mg剂量组在目标剂量给药第12周时,对应的体重降幅分别为8.4%、12.0%和13.8%,减重数据表现优异。研发费用的持续高投入(2024Q3同比增长15.21%)有效保障了临床试验的顺利推进,为产品进入三期临床的关键时期提供了有力支撑。

全球化布局与原料药市场拓展

博瑞医药正加速其国际化战略布局。在创新药方面,BGM0504注射液的减重适应症已获得美国IND批准,同时公司已向印尼递交了该药物降糖适应症的IND申请。在原料药领域,公司也取得了显著进展:甲磺酸艾日布林原料药已通过美国DMF技术审评并在日本获批;阿尼芬净原料药和磺达肝癸钠原料药在印度获批;盐酸达巴万星原料药已向加拿大递交DMF;伏环孢素原料药和沙格列汀中间体向美国递交DMF;舒更葡糖钠原料药向澳大利亚递交DMF。这表明公司在创新药和原料药两大业务板块均积极拓展海外市场,形成了全面的国际化布局。

盈利预测与投资评级

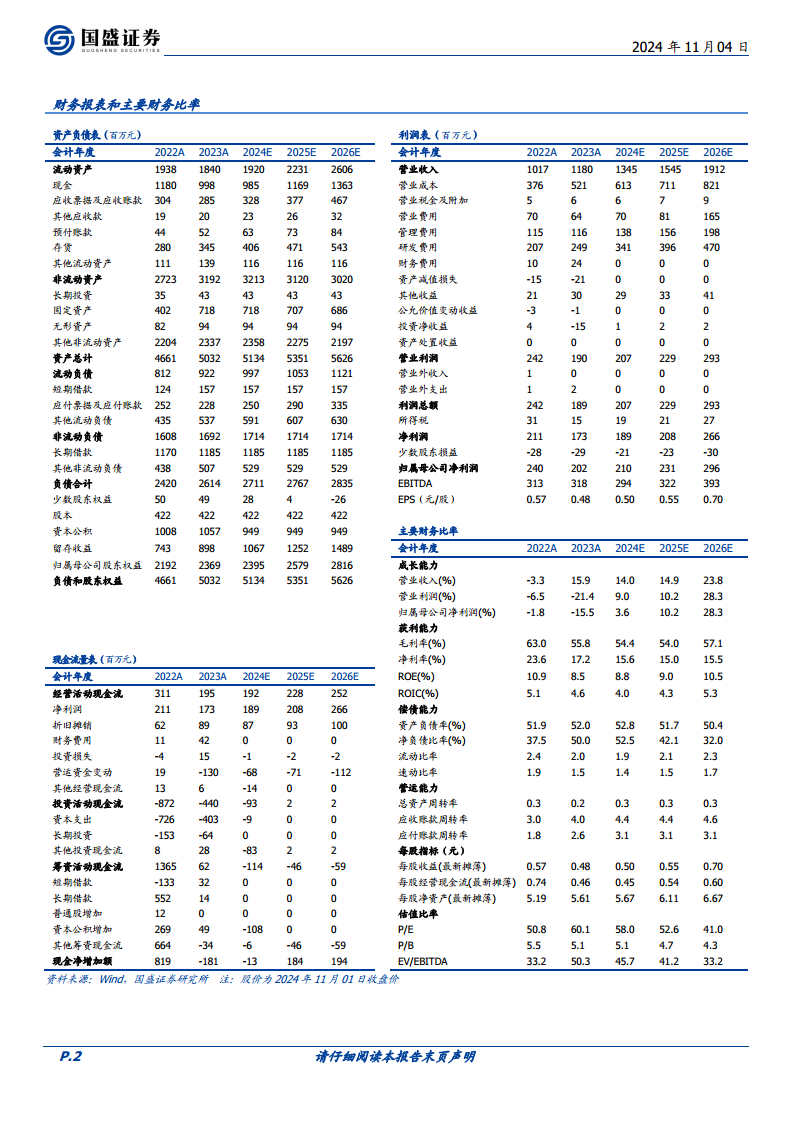

国盛证券维持对博瑞医药的“买入”评级。根据三季报情况及后续管线获批进度预期,分析师预计公司2024年至2026年的营业收入将分别达到13.45亿元、15.45亿元和19.12亿元,同比增长率分别为14.0%、14.9%和23.8%。同期,归母净利润预计分别为2.10亿元、2.31亿元和2.96亿元,同比增长率分别为3.6%、10.2%和28.3%。报告同时提示了临床推进不及预期、产品销售不及预期以及海外产品推进进度不及预期等风险。

总结

博瑞医药2024年前三季度营收实现稳步增长,尽管第三季度利润短期承压,但公司在核心创新药BGM0504的临床研发上取得了突破性进展,其优异的临床数据为未来市场表现奠定基础。同时,公司积极推进全球化战略,在创新药和原料药领域均实现了海外市场的全面布局。持续的研发投入和国际化战略有望驱动公司未来业绩持续增长,分析师维持“买入”评级,看好公司长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用