中心思想

业绩高速增长与创新驱动

亿帆医药在2024年前三季度及第三季度均实现了营业收入和归母净利润的高速增长,其中归母净利润增幅显著,主要得益于其“大产品”策略的有效实施以及创新药亿立舒的强劲表现。公司通过聚焦核心产品,持续优化成本结构,实现了利润端的亮眼增长。

亿立舒全球化战略突破

创新药亿立舒作为中国首个在中美欧获批的第三代G-CSF,其全球化进程取得了重大突破,成功完成在德国市场的首批发货。这一里程碑事件预示着亿立舒未来在全球高价值区域市场的商业化放量潜力巨大,有望成为公司业绩增长的新引擎。

主要内容

2024年前三季度及第三季度业绩概览

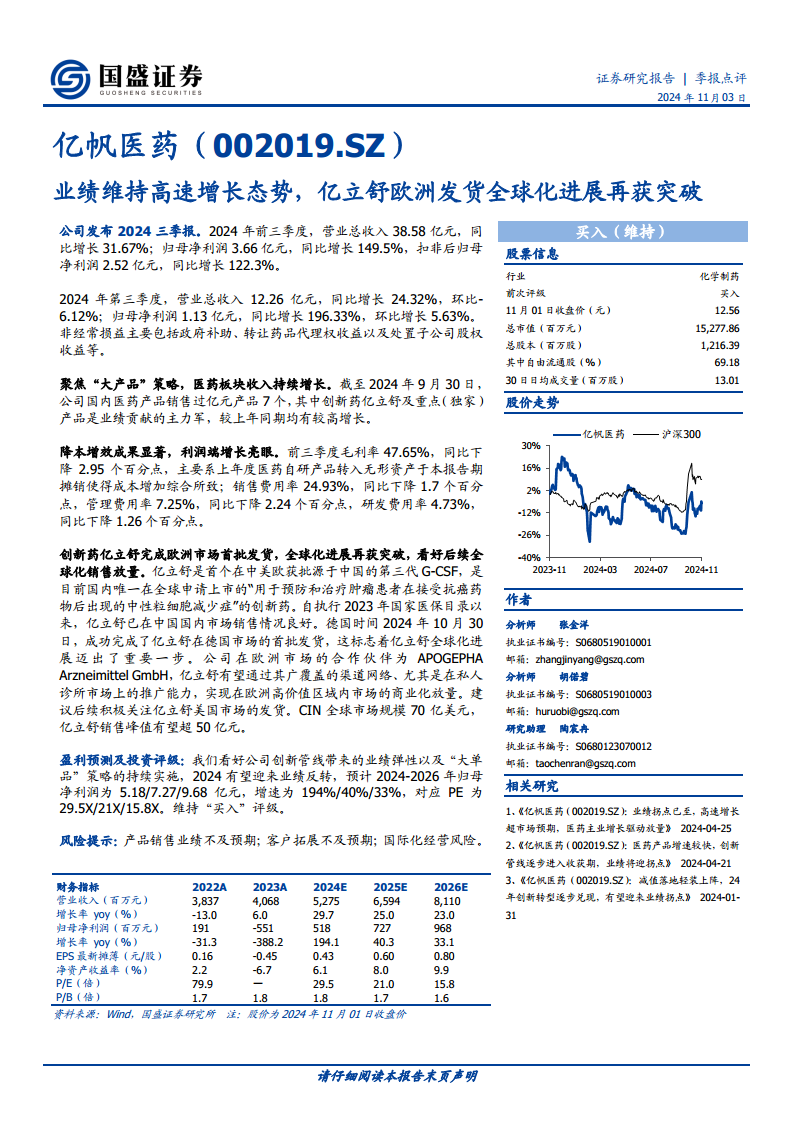

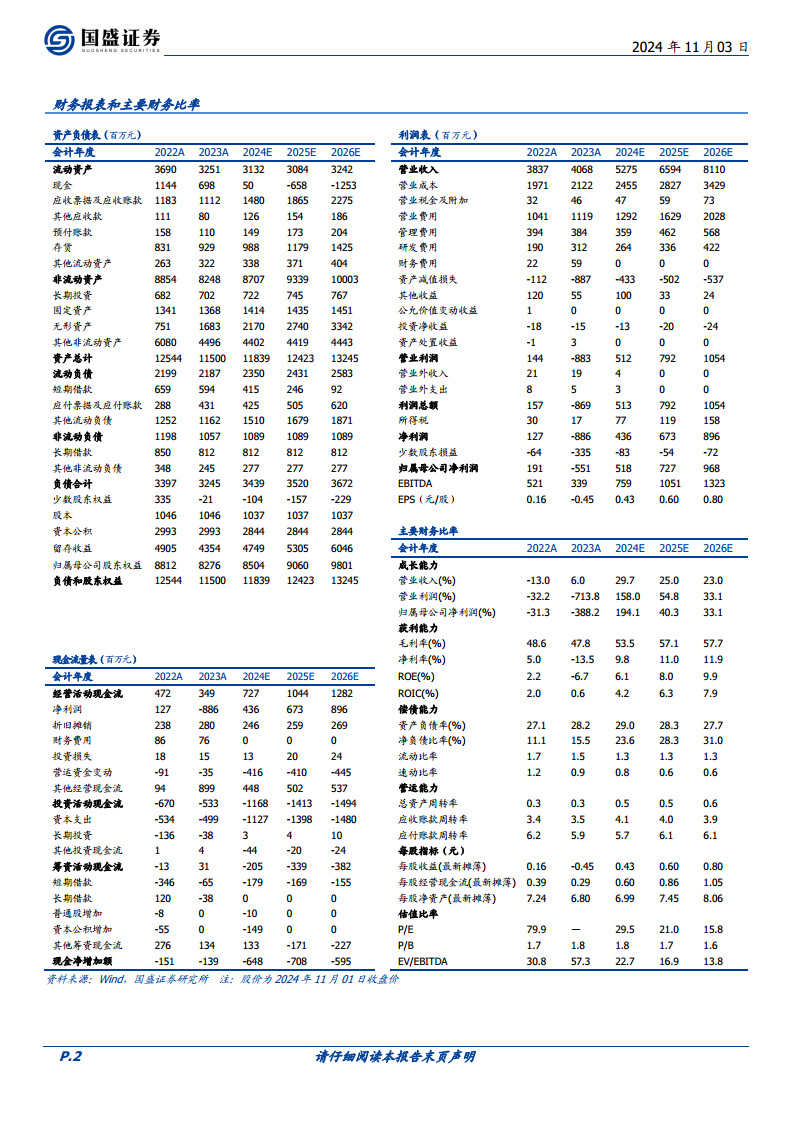

亿帆医药发布2024年三季报显示,前三季度实现营业总收入38.58亿元,同比增长31.67%;归母净利润3.66亿元,同比增长149.5%;扣非后归母净利润2.52亿元,同比增长122.3%。其中,第三季度营业总收入为12.26亿元,同比增长24.32%;归母净利润1.13亿元,同比增长196.33%。非经常性损益主要包括政府补助、转让药品代理权收益以及处置子公司股权收益等。

医药板块“大产品”策略成效显著

截至2024年9月30日,公司国内医药产品销售过亿元产品达到7个。创新药亿立舒及重点(独家)产品是业绩贡献的主力军,较上年同期均实现较高增长,体现了公司聚焦“大产品”策略的成功。

降本增效推动利润端增长

前三季度,公司毛利率为47.65%,同比下降2.95个百分点,主要系上年度医药自研产品转入无形资产于本报告期摊销导致成本增加。然而,通过有效的降本增效措施,销售费用率同比下降1.7个百分点至24.93%,管理费用率同比下降2.24个百分点至7.25%,研发费用率同比下降1.26个百分点至4.73%,共同推动了利润端的显著增长。

创新药亿立舒全球化进展再获突破

亿立舒作为首个在中美欧获批源于中国的第三代G-CSF,是目前国内唯一在全球申请上市的“用于预防和治疗肿瘤患者在接受抗癌药物后出现的中性粒细胞减少症”的创新药。继在中国国内市场销售良好后,亿立舒于2024年10月30日成功完成了在德国市场的首批发货,标志着其全球化进展迈出重要一步。公司在欧洲市场的合作伙伴APOGEPHA Arzneimittel GmbH有望通过其广泛的渠道网络,尤其是在私人诊所市场上的推广能力,实现在欧洲高价值区域内市场的商业化放量。分析师看好亿立舒后续全球化销售放量,预计CIN全球市场规模达70亿美元,亿立舒销售峰值有望超过50亿元。

盈利预测与投资评级

分析师看好公司创新管线带来的业绩弹性以及“大单品”策略的持续实施,预计2024年将迎来业绩反转。预测2024-2026年归母净利润分别为5.18亿元、7.27亿元和9.68亿元,增速分别为194%、40%和33%,对应PE分别为29.5X、21X和15.8X。基于此,维持“买入”评级。

风险提示

报告提示了潜在风险,包括产品销售业绩不及预期、客户拓展不及预期以及国际化经营风险。

总结

亿帆医药在2024年前三季度展现出强劲的业绩增长势头,营业收入和归母净利润均实现高速增长,主要得益于其成功的“大产品”策略和有效的降本增效措施。特别是创新药亿立舒在欧洲市场(德国)的首批发货,标志着其全球化进程取得重大突破,为公司未来的业绩增长注入了强大动力。分析师对公司创新管线和“大单品”策略的持续实施持乐观态度,并维持“买入”评级,预计未来几年公司业绩将持续高速增长。同时,报告也提示了产品销售、客户拓展及国际化经营等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用