中心思想

业绩稳健增长与盈利能力提升

卫光生物在2024年前三季度展现出强劲的业绩增长势头,收入和归母净利润均实现两位数增长,尤其第三季度收入创历史新高,利润增速显著加快。这主要得益于市场对静脉注射用人免疫球蛋白(静丙)的旺盛需求以及公司有效的费用控制。报告期内,公司销售费用率、管理费用率和研发费用率均有所回落,有效释放了利润空间,使得盈利能力得到进一步提升。

产品线拓展与未来发展潜力

公司近期成功获批人凝血酶原复合物(PCC)《药品注册证书》,标志着其产品线进一步丰富,有助于提升原料血浆的综合利用率,为公司的长期发展注入新的动力。结合分析师对未来三年(2024-2026年)持续增长的盈利预测,以及维持“买入”的投资评级,表明市场对卫光生物未来的发展前景持积极乐观态度,认为其在血液制品领域的竞争力和市场份额有望持续扩大。

主要内容

2024年三季报业绩回顾与驱动因素

根据卫光生物发布的2024年三季报,公司在报告期内取得了显著的经营成果。

整体业绩表现:

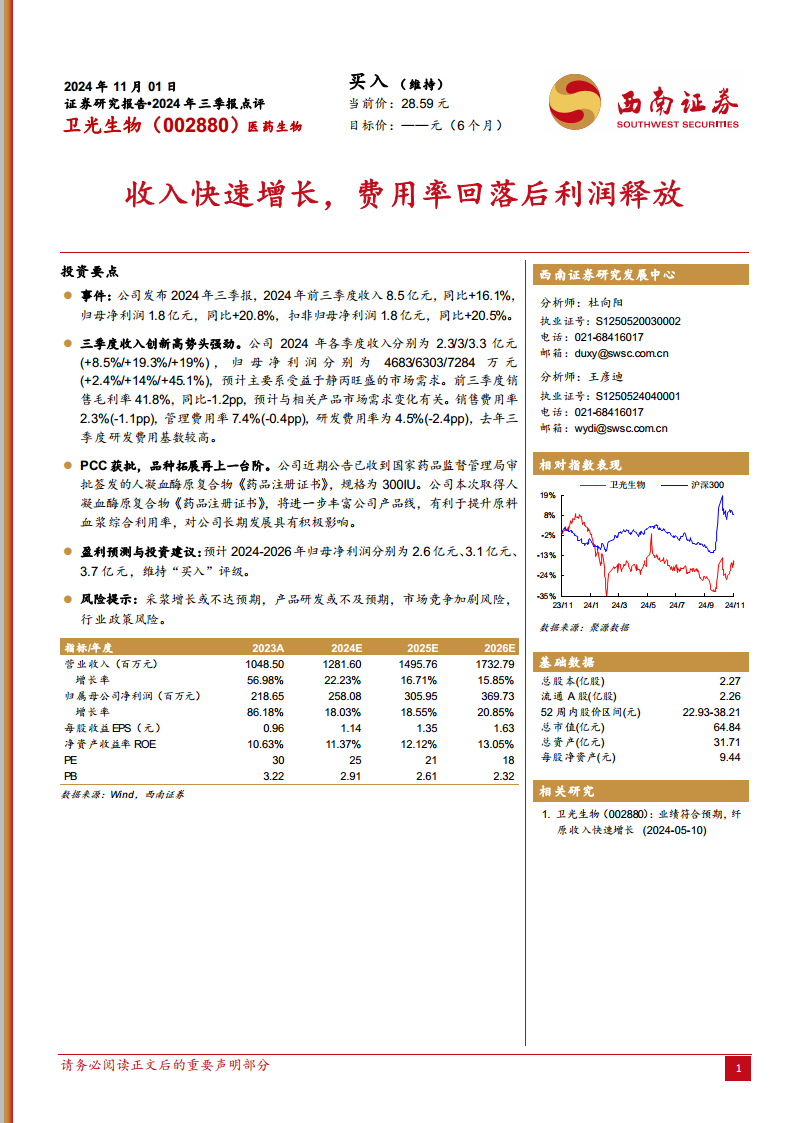

2024年前三季度,公司实现营业收入8.5亿元,同比增长16.1%。归属于母公司股东的净利润达到1.8亿元,同比增长20.8%。扣除非经常性损益后的归母净利润同样为1.8亿元,同比增长20.5%。这些数据显示公司核心业务盈利能力持续增强。

季度业绩分析:

从季度表现来看,公司收入呈现逐季加速增长的态势。22024年第一、第二、第三季度收入分别为2.3亿元、3亿元和3.3亿元,同比增速分别为8.5%、19.3%和19%。归母净利润方面,各季度分别为4683万元、6303万元和7284万元,同比增速分别为2.4%、14%和45.1%。特别是第三季度,归母净利润增速高达45.1%,远超前两季度,表明公司盈利能力在第三季度得到集中释放。报告分析指出,这主要受益于静脉注射用人免疫球蛋白(静丙)旺盛的市场需求。

盈利能力与费用控制:

2024年前三季度,公司销售毛利率为41.8%,同比下降1.2个百分点,报告预计这可能与相关产品市场需求变化有关。然而,公司在费用控制方面表现出色。销售费用率为2.3%,同比下降1.1个百分点;管理费用率为7.4%,同比下降0.4个百分点;研发费用率为4.5%,同比下降2.4个百分点。研发费用率的下降部分原因在于去年同期研发费用基数较高。各项费用率的回落有效对冲了毛利率的轻微下滑,并促进了净利润的释放。

产品线拓展:

公司近期公告已收到国家药品监督管理局审批准签发的人凝血酶原复合物(PCC)《药品注册证书》,规格为300IU。人凝血酶原复合物的获批将进一步丰富公司的产品线,提升原料血浆的综合利用率,对公司的长期发展具有积极影响。这体现了公司在产品研发和市场拓展方面的持续努力。

风险提示:

报告同时提示了潜在风险,包括采浆增长或不达预期、产品研发或不及预期、市场竞争加剧以及行业政策风险,这些因素可能对公司未来业绩产生影响。

未来财务展望与估值分析

基于对卫光生物当前业绩和市场环境的分析,西南证券研究发展中心对公司未来几年的财务表现进行了预测,并给出了投资建议。

盈利预测与增长趋势:

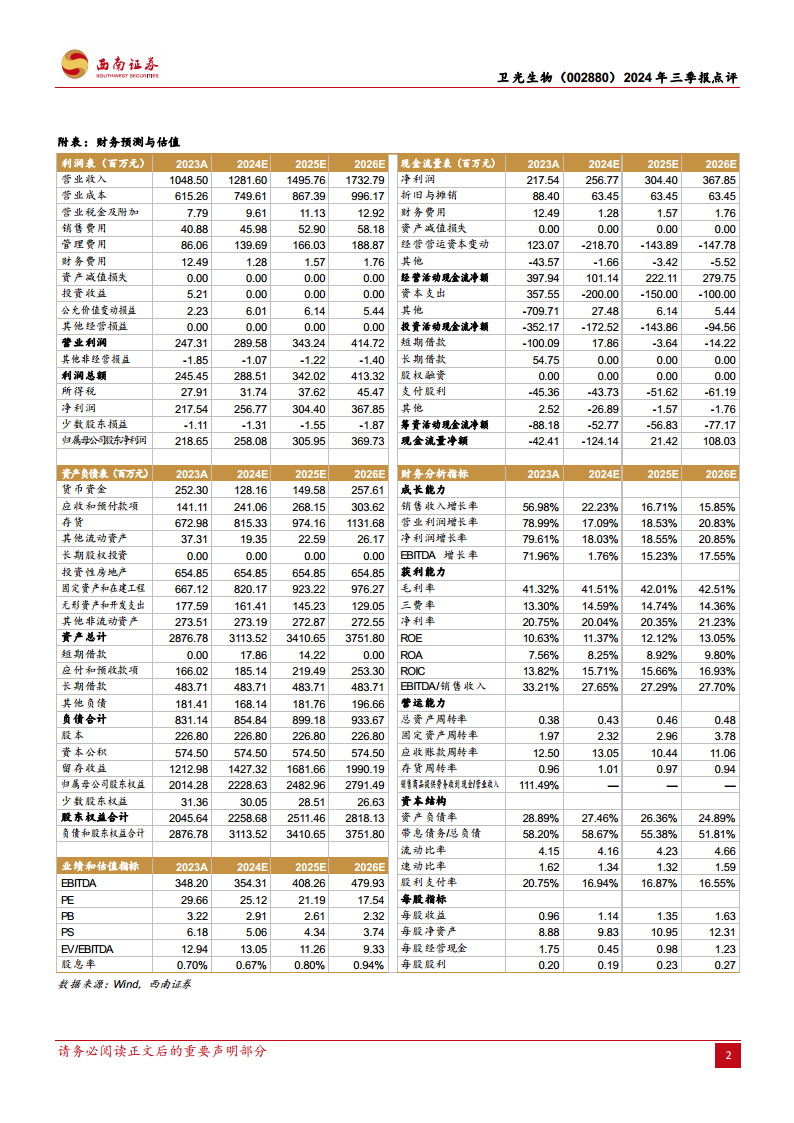

预计公司2024年至2026年的营业收入将持续增长,分别为12.816亿元、14.9576亿元和17.3279亿元,同比增速分别为22.23%、16.71%和15.85%。归属于母公司股东的净利润预计分别为2.5808亿元、3.0595亿元和3.6973亿元,同比增速分别为18.03%、18.55%和20.85%。净利润增速在2026年有望达到20.85%,显示出良好的增长潜力。

每股指标预测:

每股收益(EPS)预计从2024年的1.14元增长至2026年的1.63元。每股净资产预计从2024年的9.83元增长至2026年的12.31元。每股经营现金流在2024年预计为0.45元,2025年和2026年将回升至0.98元和1.23元。每股股利预计从2024年的0.19元增长至2026年的0.27元。

成长能力分析:

- 销售收入增长率: 预计2024-2026年分别为22.23%、16.71%、15.85%,保持稳健增长。

- 营业利润增长率: 预计2024-2026年分别为17.09%、18.53%、20.83%,与净利润增长趋势一致。

- 净利润增长率: 预计2024-2026年分别为18.03%、18.55%、20.85%,显示出持续的盈利扩张能力。

- EBITDA增长率: 预计2024年为1.76%,2025年和2026年将加速至15.23%和17.55%。

获利能力分析:

- 毛利率: 预计2024-2026年分别为41.51%、42.01%、42.51%,呈现逐步提升的趋势。

- 三费率(销售、管理、研发费用率之和): 预计2024-2026年分别为14.59%、14.74%、14.36%,保持在合理水平。

- 净利率: 预计2024-2026年分别为20.04%、20.35%、21.23%,盈利效率稳步提高。

- ROE(净资产收益率): 预计2024-2026年分别为11.37%、12.12%、13.05%,反映股东回报能力持续增强。

- ROA(总资产收益率): 预计2024-2026年分别为8.25%、8.92%、9.80%。

- ROIC(投入资本回报率): 预计2024-2026年分别为15.71%、15.66%、16.93%。

- EBITDA/销售收入: 预计2024-2026年分别为27.65%、27.29%、27.70%。

营运能力分析:

- 总资产周转率: 预计2024-2026年分别为0.43、0.46、0.48,资产利用效率逐步提升。

- 固定资产周转率: 预计2024-2026年分别为2.32、2.96、3.78,固定资产使用效率显著提高。

- 应收账款周转率: 预计2024-2026年分别为13.05、10.44、11.06。

- 存货周转率: 预计2024-2026年分别为1.01、0.97、0.94。

资本结构分析:

- 资产负债率: 预计2024-2026年分别为27.46%、26.36%、24.89%,财务结构持续优化,负债水平稳步下降。

- 带息债务/总负债: 预计2024-2026年分别为58.67%、55.38%、51.81%,带息债务占比逐渐降低。

- 流动比率: 预计2024-2026年分别为4.16、4.23、4.66,短期偿债能力强劲。

- 速动比率: 预计2024-2026年分别为1.34、1.32、1.59,速动资产覆盖短期负债能力良好。

- 股利支付率: 预计2024-2026年分别为16.94%、16.87%、16.55%,保持稳定的股东回报政策。

估值指标:

- PE(市盈率): 预计2024-2026年分别为25.12、21.19、17.54,估值随着盈利增长而逐步下降,显示出投资价值。

- PB(市净率): 预计2024-2026年分别为2.91、2.61、2.32。

- PS(市销率): 预计2024-2026年分别为5.06、4.34、3.74。

- EV/EBITDA: 预计2024-2026年分别为13.05、11.26、9.33。

- 股息率: 预计2024-2026年分别为0.67%、0.80%、0.94%。

综合以上财务预测和估值分析,西南证券维持对卫光生物的“买入”评级,目标价未给出具体数值,但强调了其未来的增长潜力和投资价值。

总结

卫光生物在2024年前三季度表现出强劲的增长势头,收入和归母净利润均实现两位数增长,尤其第三季度业绩表现亮眼,收入创历史新高,利润增速显著加快。这主要得益于静丙市场的旺盛需求以及公司在费用控制方面的有效措施,使得盈利能力得到有效释放。同时,人凝血酶原复合物(PCC)的获批进一步丰富了公司产品线,提升了原料血浆综合利用率,为公司长期发展奠定了坚实基础。

分析师对卫光生物未来三年的财务表现持乐观态度,预计营业收入和归母净利润将持续稳健增长,各项盈利能力指标如毛利率、净利率和ROE均呈现向好趋势,而估值指标如PE则随着盈利增长而逐步下降,显示出较好的投资价值。尽管存在采浆增长不达预期、产品研发不及预期、市场竞争加剧和行业政策风险,但公司凭借其核心产品的市场优势和新产品的拓展,有望在血液制品市场中保持竞争力。因此,报告维持了对卫光生物的“买入”评级,认为其具备持续增长的潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用