中心思想

美年健康业绩持续改善与数智化转型

美年健康在2024年第三季度实现了营收和归母净利润的双增长,显示出公司业绩的逐季改善趋势。这得益于其在健康体检行业的深耕以及积极推进的数智化战略,尤其是在AI技术赋能健康管理和精细化运营方面的显著进展。

AI赋能健康管理新模式与市场前景

公司持续推出创新AI产品和健管服务,包括国内首个AI数智健管师“健康小美”以及AI智能血糖管理和中医智能体检项目,构建了差异化的竞争优势。尽管面临宏观经济影响,公司通过数智化能力强化和创新产品推出,有望在预防医学平台型企业中保持领先地位,未来盈利能力预计将显著提升。

主要内容

业绩逐季改善,第三季度实现收入、利润同步增长

第三季度财务表现亮眼

美年健康于2024年10月31日发布的三季报显示,公司在第三季度实现了显著的财务增长。报告期内,公司实现收入29.35亿元,同比增长3.63%;归母净利润达到2.40亿元,同比增长10.33%。这一表现标志着公司业绩的持续改善,尤其是在利润增长方面表现突出。

季节性特征下的业绩回升

健康体检行业具有明显的季节性特征。公司在第一季度因业务淡季及去年同期高基数导致业绩同比下滑,但在第二季度实现了营收同比正增长。第三季度的收入和利润同步增长进一步巩固了业绩回升的态势。鉴于第四季度通常是体检行业的旺季,公司预计将保持良好的发展势头。

持续推出创新项目与健管服务,发布“健康小美”AI数智健管师

AI健康管理产品矩阵拓展

美年健康在AI技术应用方面持续创新,已拥有包括脑卒中AI诊断、脑认知AI诊断、冠脉钙化积分AI诊断、肺结节AI诊断、心电图AI诊断、乳腺超声AI诊断、超声AI质控、眼底AI诊断、儿童骨龄AI评估等一系列AI相关产品。这些产品覆盖了多个疾病筛查和健康评估领域,显著提升了体检服务的智能化水平。

首个AI数智健管师落地应用

2024年第三季度,公司与华为等合作伙伴共同发布了国内首个健康管理AI机器人“健康小美”数智健管师。该产品已在杭州、南京、宁波、苏州等地区的26家分院开启试运营,旨在通过AI技术提供个性化的健康管理服务。此外,公司还推出了依托2.3亿条数据支持的“AI智能血糖管理”系统,为用户定制“一人一策”的血糖管理方案;并发布了“中医智能体检项目”,结合中医“四诊信息”与大数据、AI分析,为用户提供中西医结合的个性化调养方案。

AI赋能精细化运营

数字化运营效率提升

在实施以扁鹊SaaS系统和星辰CRM系统为代表的数字化转型后,美年健康进一步利用AI技术赋能精细化运营。通过这些数字化工具,公司能够更有效地管理客户关系、优化业务流程,并提升整体运营效率。

AI销售助手赋能业务转化

公司推出了AI智能销售助手“美年小星”,旨在辅助销售人员提升接待能力和业务转化率。该助手能够强化销售人员的专业能力,并确保产品信息的及时更新,从而提高销售团队的整体效能和客户服务质量。

盈利预测和投资评级

未来业绩增长预期与估值分析

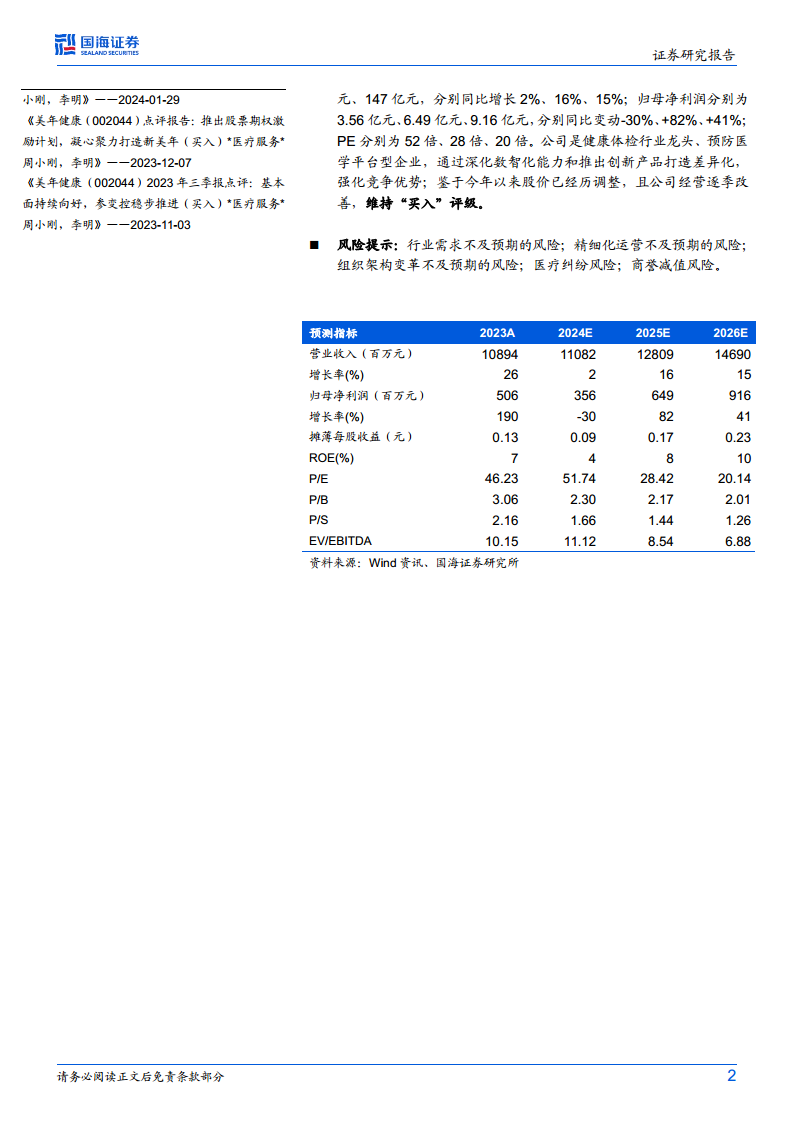

考虑到宏观经济环境的影响,国海证券调整了美年健康的盈利预测。预计2024-2026年公司营业收入分别为111亿元、128亿元、147亿元,分别同比增长2%、16%、15%。归母净利润预计分别为3.56亿元、6.49亿元、9.16亿元,分别同比变动-30%、+82%、+41%。对应的PE分别为52倍、28倍、20倍。

维持买入评级的核心依据

美年健康作为健康体检行业的龙头企业和预防医学平台型企业,通过深化数智化能力和推出创新产品,成功打造了差异化竞争优势。鉴于公司经营逐季改善,且股价在今年以来经历调整,国海证券维持对其“买入”评级。

风险提示

潜在市场与运营风险

公司面临行业需求不及预期的风险,这可能影响其整体业务增长。此外,精细化运营不及预期以及组织架构变革不及预期的风险也可能对公司的效率和发展造成负面影响。

财务与合规性风险考量

医疗纠纷风险是医疗服务行业普遍存在的风险,可能导致法律诉讼和声誉受损。同时,商誉减值风险也值得关注,若未来并购资产的经营状况未达预期,可能导致商誉减值,影响公司财务表现。

总结

美年健康在2024年第三季度实现了营收和归母净利润的双增长,显示出其业绩的逐季改善趋势。公司通过持续的数智化转型和AI技术创新,推出了“健康小美”AI数智健管师、AI智能血糖管理和中医智能体检等创新服务,显著提升了健康管理服务的智能化水平和精细化运营能力。尽管面临宏观经济和行业风险,但作为健康体检行业的龙头企业,美年健康凭借其差异化的竞争优势和不断优化的经营状况,预计未来盈利能力将持续增长。国海证券维持对其“买入”评级,看好其在预防医学领域的长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用