中心思想

登康口腔:抗敏龙头地位稳固,产业延展驱动未来增长

登康口腔作为中国口腔护理行业的领军企业,凭借其核心品牌“冷酸灵”在抗敏感牙膏市场的深厚积累和领先地位,已成功夯实主业基础。公司在重庆国资委的实际控制下,管理层稳定且深耕行业,为长期发展提供了坚实保障。面对口腔护理市场多元化和高端化的趋势,登康口腔正积极实施“专业化、国民化、年轻化”战略,通过产品功效升级、新品类拓展以及线上线下多渠道协同发展,构建“口腔大健康”生态,有望实现从传统口腔护理向口腔医疗与美容服务领域的产业延展,打造第二增长曲线,驱动业绩持续稳健增长。

市场机遇与战略布局:国货崛起与多元化发展

中国口腔护理市场规模庞大且持续扩张,国货品牌在竞争中逆势崛起,市场份额不断提升。登康口腔精准把握这一市场机遇,一方面通过持续的研发投入和技术创新,提升传统抗敏感牙膏的产品力与溢价空间;另一方面,积极布局电动口腔护理、口腔医疗与美容护理等新兴高增长品类,以满足消费者日益多样化的需求。同时,公司在巩固线下深厚渠道壁垒的基础上,大力发展线上渠道,尤其在新兴电商平台如抖音上取得显著进展,形成了多品类、多渠道协同并进的增长格局,为公司的长期发展注入强劲动力。

主要内容

公司概况与财务表现:稳健增长与盈利能力提升

登康口腔主要从事口腔护理用品的研发、生产与销售,核心品牌“冷酸灵”具有高国民知名度。公司实际控制人为重庆国资委,管理层稳定且经验丰富。财务数据显示,公司保持稳健增长态势:2023年收入/归母净利润分别同比增长4.8%/5%,2024年第一季度收入/归母净利润分别同比增长5.2%/15.6%。盈利能力持续向好,2023年毛利率同比+3.6个百分点至44.1%,2024年第一季度进一步提升至48.4%;净利率也分别同比+0.1/+1.0个百分点至10.3%/10.4%。这主要得益于产品结构升级、高毛利品类延展、精细化运营和品牌势能的提升。公司销售费用率在加大线上渠道和品牌宣传投入下有所增加,但整体可控,管理费用率则随着运营效率提升逐步优化。

口腔护理行业洞察:市场规模、增长驱动与竞争格局

市场规模与品类结构:500亿市场与新品类崛起

中国口腔清洁护理用品市场规模庞大,2021年达到521亿元,预计2022-2027年将保持5.2%的复合年均增长率,到2027年市场规模将达到620亿元。其中,牙膏和牙刷仍占据主要份额,2021年占比分别为59.7%和33.9%。传统品类(牙膏、牙刷)增速放缓,增长驱动已从“量增”切换至“价增”,主要源于产品功效升级、技术工艺迭代和IP联名等。例如,36个大中城市的牙膏均价在2018-2023年间以5.1%的复合年均增长率稳步提升。

同时,随着消费需求多元化,新兴品类如电动牙刷、漱口水等呈现快速增长。中国电动牙刷市场在2016-2020年复合年均增长率高达48.5%,2020年市场规模达185亿元,预计2025年将达到466亿元,渗透率有望从2020年的8.7%提升至35.3%。漱口水/漱口液市场在2021年达到25亿元,同比增长65%,预计未来将保持17%的年均复合增速,2027年市场规模将达38亿元。这些新品类虽然货值较低、需求细分,但为口腔护理行业带来了新的增长点。

竞争格局与国货优势:品牌分化与渠道深耕

中国口腔护理市场竞争激烈,品牌分化明显。线下渠道仍占据主导地位(65%以上),传统品牌的渠道壁垒深厚。牙膏市场集中度较高,线下CR5(前五大品牌市场份额)为65.3%,线上CR5为46.8%。牙刷市场集中度相对较低,线下/线上CR5分别为28%/31%。

值得注意的是,国货品牌如云南白药、冷酸灵和舒客等逆势向上,市场份额稳步提升,而部分外资品牌及长尾小品牌份额逐渐收缩。国货品牌表现亮眼的原因在于:1)线下渠道根基扎实,具备深度分销能力,尤其在疫情后流量回落的背景下更显优势;2)积极把握直播电商等新兴渠道红利,快速响应市场变化;3)对本土消费者需求洞察精准,持续推出契合需求的产品,如牙龈护理、抗敏感和中草药等强功效、高溢价的功能性牙膏市场份额持续提升。冷酸灵在抗敏感牙膏细分领域,线下零售市场份额从2021年的60.28%提升至2023年的64.10%,龙头地位持续巩固。

成长性分析:品牌焕新、产品升级与渠道拓展

品牌战略与年轻化:抗敏定位与多元营销

登康口腔的核心品牌“冷酸灵”在抗敏感牙膏赛道稳居龙头地位,在线下渠道位居牙膏国货龙二、牙刷国货龙三。公司长期专注于抗敏感细分赛道,并以“冷热酸甜,想吃就吃”的广告语深入人心。为应对消费人群老龄化,公司实施“专业化、国民化、年轻化”的三化战略,通过多元营销方式提升品牌曝光度和年轻化形象。这包括官宣全新品牌代言人吴磊、打造自有新年IP“万事万灵冷酸灵”、多平台全域营销(小红书、微博、知乎、抖音等)以及与中国国家博物馆联名推出潮款牙膏,借文化IP提升品牌内涵。尽管公司持续加大销售宣传力度,销售费用率有所提升(2024年第一季度为31.8%),但与同业相比仍处于可控水平。

产品创新与多元化:传统品类价增与新品类布局

传统品类:功效升级驱动价增,抗敏市场份额持续提升

牙膏和牙刷产品贡献了公司97%的收入,是公司成长基石。成人牙膏的销售单价稳步提升,2023年同比增长5.9%,主要得益于产品功效升级(“抗敏感+”多重功效)和品牌势能放大。与主流牙膏品牌相比,冷酸灵畅销产品“专研抗敏护龈牙膏”的单克均价为0.16元,低于舒适达(0.35元/g)和舒客(0.25元/g),表明其在中低价格区间仍有较大提价空间。公司通过汰换低价产品、包装升级、IP联名以及推出“1+X”多元功效产品矩阵,形成了基础、预护、专研、医研四大平台的产品矩阵,价格带覆盖10元/100g至33元+/100g,有望通过高单价、高毛利产品的份额增加,持续提升牙膏业务的平均销售价格(ASP)和盈利能力。

公司高度重视研发,倡导“营销+研发”双轮驱动,2023年研发费用率达3.11%,处于行业领先水平。公司已实现抗敏感3.0技术矩阵,从1.0的锶盐抗敏基数、2.0的双重抗敏基数发展到3.0的生物矿化抗敏技术,并拥有14项技术成果及13项在研项目,获得170项国内授权专利,持续巩固其在抗敏感领域的市场份额。

新品类:智能口腔与口腔医疗,探索第二增长曲线

登康口腔正积极从基础口腔护理向口腔医疗、口腔美容快速延伸,布局牙齿脱敏剂、口腔抑菌膏、口腔抑菌护理液、牙线棒、正畸牙刷、正畸保持器清洁片等细分子品类,并拓展电动牙刷、冲牙器等电动口腔护理用品。2023年,电动牙刷/口腔医疗与美容护理产品收入分别同比增长129.5%/47.6%,达到1155万元/2794万元。这些新品类的毛利率也表现良好,2023年电动牙刷毛利率为45.7%,口腔医疗和美容护理产品毛利率为40.1%,随着规模增长和高端产品推出,未来有望持续提升。

公司在电动口腔护理领域较早布局核心技术,拥有多项发明专利和实用新型外观专利,并于2023年完成4款儿童声波电动牙刷的升级上市,价格带覆盖199-599元。在口腔医疗及美容护理产品方面,公司有3项新业务相关项目处于开发阶段,包括牙科脱敏膏、牙科用毛刷、薁磺酸钠漱口水,为未来产品储备技术,有望贡献新的增量。

渠道策略与线上发力:巩固线下优势,拓展线上增量

公司构建了以经销模式、直供模式与电商模式为主的营销网络体系,形成了“精耕分销、强化KA、电商和新零售并举、拓展新渠道”的销售策略。

线下渠道是公司的深厚根基,2023年经销和直供模式收入占比达76.4%,在行业线下渠道下滑背景下仍能维持正增长。公司具备成熟的线下经销网络和销售团队,覆盖超过2000个县域单位、数十万零售终端,建立了深厚的渠道壁垒。公司通过“千店倍增”、“掘金小超”计划、县域市场运作3.0模式以及拓展政企团购、母婴等新渠道,积极布局多元化线下渠道。公司拥有健全的经销商准入、退出和激励政策,经销商团队相对稳定,尤其在西部地区单经销商贡献收入远高于其他地区。

线上渠道实现高速增长,4年复合年均增长率达53%。2023年线上收入同比增长45.9%至3.16亿元,线上收入占比从2019年的6.1%快速提升至23%。尽管仍低于口腔护理行业38.5%的线上渗透率(2020年数据),但线上渠道仍有巨大提升空间。公司积极布局天猫、京东等主流电商平台,并抓住抖音等新兴电商平台的红利,实现快速放量,2022年上半年抖音平台销售占比达33%。2023年电商渠道毛利率同比提升10.4个百分点至45.9%,主要得益于产品结构升级和精细化运营。

总结

登康口腔凭借其在抗敏感牙膏市场的龙头地位和“冷酸灵”品牌的强大影响力,在稳固传统主业的同时,积极拥抱市场变化,通过“专业化、国民化、年轻化”的品牌战略,不断提升产品功效和品牌溢价。公司在研发方面持续投入,构建了抗敏感3.0技术矩阵,并积极拓展电动口腔护理、口腔医疗与美容护理等高增长新品类,为未来发展注入新动能。在渠道方面,登康口腔在巩固线下深厚壁垒的基础上,大力发展线上渠道,尤其在新兴电商平台取得显著成效,形成了线上线下协同发展的良好格局。

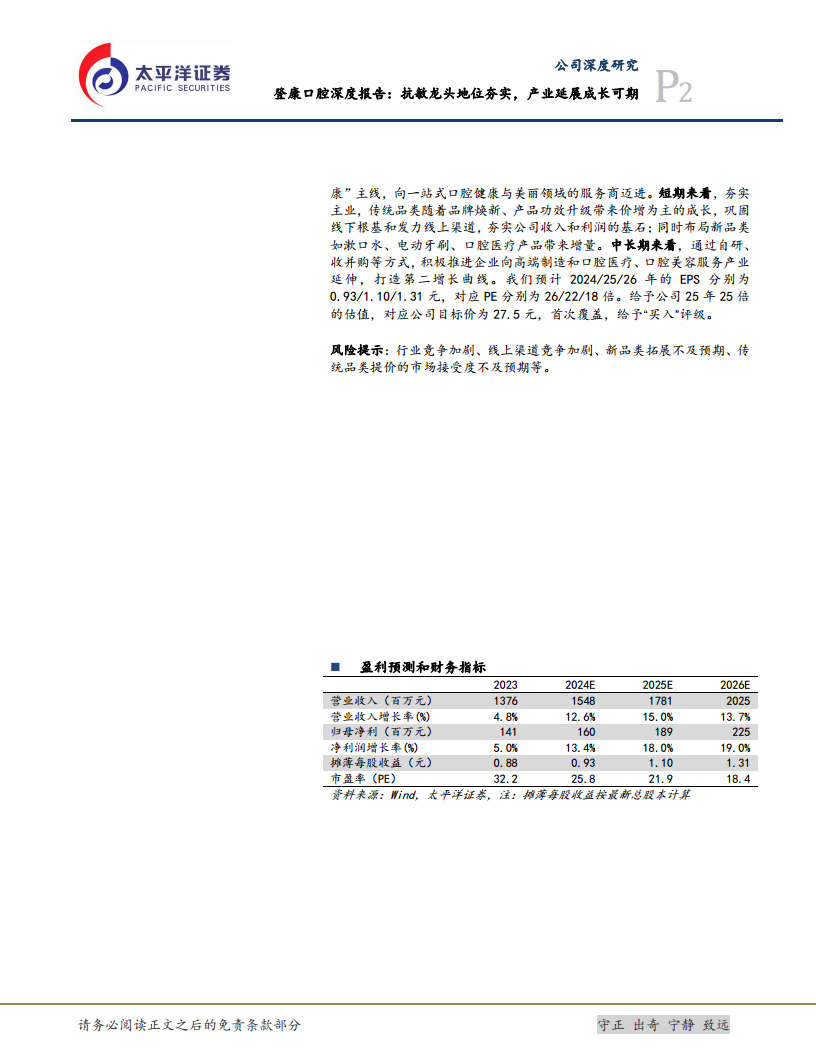

展望未来,随着传统品类产品结构的持续优化和新品类的快速放量,登康口腔有望实现业绩的持续稳健增长。公司预计2024/25/26年的EPS分别为0.93/1.10/1.31元,对应PE分别为26/22/18倍。太平洋证券给予公司2025年25倍估值,对应目标价27.5元,并首次覆盖给予“买入”评级。然而,公司仍需关注行业竞争加剧、线上渠道费用增加、新品类拓展不及预期以及传统品类提价市场接受度等潜在风险。总体而言,登康口腔作为抗敏龙头,其产业延展和多渠道协同发展战略使其具备良好的成长前景。

微信扫一扫-立即使用

微信扫一扫-立即使用