中心思想

珍宝岛中成药集采成果显著

珍宝岛及其子公司在全国中成药集采中成功中标14个品规产品,涵盖心脑血管、抗病毒、呼吸系统等核心治疗领域,为公司未来发展奠定坚实基础。

市场份额与盈利能力提升展望

此次中选将显著巩固公司在同类产品中的市场地位,有望持续拓展市场占有率,并有效提升盈利能力,尤其是在此前未中选区域的市场份额有望恢复并进一步提升。公司积极调整产品结构和销售渠道,以适应行业变化,增强经营实力和可持续发展能力。

主要内容

14个品规产品拟中选全国中成药集采

珍宝岛及其全资子公司哈尔滨珍宝制药有限公司和黑龙江省松花江医药科技有限公司,在全国中成药采购联盟集采和首批扩围接续的投标中,共有14个品规产品拟中选。具体中选产品包括全国中成药联盟集采的血栓通胶囊、注射用炎琥宁、消栓口服液和双黄连注射液,以及首批扩围接续的注射用血塞通(冻干)、舒血宁注射液和双黄连口服液。本轮采购周期将从结果执行之日起持续至2027年12月31日。

巩固中选产品市场地位,持续拓展市占率

此次拟中选的系列品种在心脑血管、抗病毒、呼吸系统疾病用药领域具备较强的核心竞争力,且循证证据完善。在采购周期内,医疗机构将优先使用中选药品,这将加速行业整合,促使市场份额向优势企业集中。公司将借此巩固产品在同类中的市场地位,持续拓展市场占有率,并推动盈利能力进一步提升。值得注意的是,此前未中选湖北省中成药省际联盟集采的注射用血塞通(冻干)及双黄连口服液此次拟中选,有利于恢复并提升其在联盟地区的市场份额。随着国家集采改革进入常态化、制度化、规范化新阶段,公司凭借研发、智能制造及循证研究成果优势,有望持续从优质中药品种的市场空间扩大中获益。

调整产品结构和销售渠道结构,增强经营实力

产品结构优化: 公司计划不断增加口服品种的销售占比,未来目标将其销售贡献占比提升到50%以上,以优化产品组合。

销售渠道拓展: 公司积极顺应分级诊疗趋势,加强县域和基层终端的覆盖;同时,强化以零售为主的院外渠道销售贡献。通过产品结构和渠道结构的双重调整,公司旨在增加产品终端覆盖,改善销售结构,从而增强应对行业结构变化的能力,保障经营的良性可持续发展。

盈利预测与投资评级

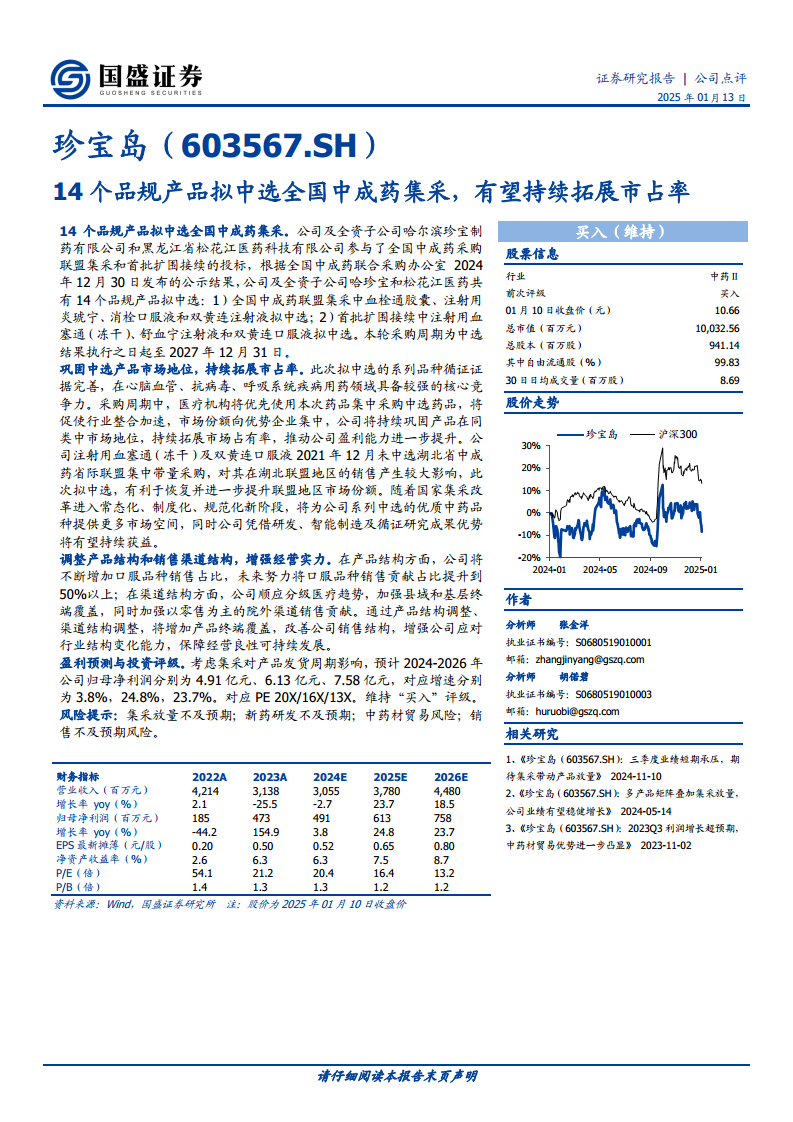

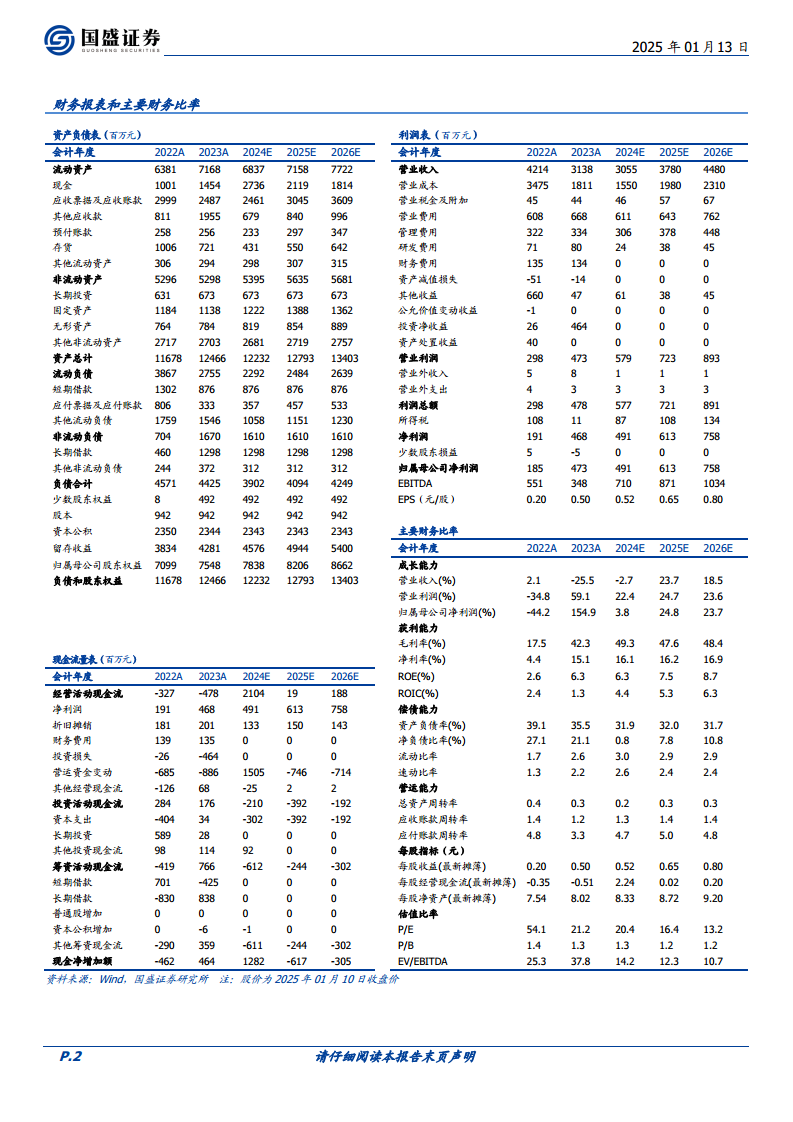

国盛证券基于集采对产品发货周期的影响,预计珍宝岛2024-2026年归母净利润分别为4.91亿元、6.13亿元、7.58亿元,对应增速分别为3.8%、24.8%、23.7%。对应PE分别为20X/16X/13X。鉴于上述积极预期,分析师维持对珍宝岛的“买入”评级。

风险提示

报告提示了潜在风险,包括集采放量不及预期、新药研发不及预期、中药材贸易风险以及销售不及预期风险。

总结

珍宝岛在全国中成药集采中成功中标14个品规,覆盖多个核心治疗领域,为公司带来了重要的市场机遇。此次中选不仅有助于巩固公司现有产品的市场地位,还将通过医疗机构的优先使用,有效拓展市场份额,并有望恢复此前在部分区域的市场表现。公司积极响应市场变化,通过优化产品结构(提升口服品种占比)和调整销售渠道(加强基层和院外覆盖),以增强其经营韧性和可持续发展能力。分析师基于集采的积极影响,对公司未来三年的盈利能力持乐观态度,并维持“买入”评级,但同时提示了集采放量、新药研发、中药材贸易及销售等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用