中心思想

估值洼地与政策利好共振,民营医疗服务迎来投资窗口

当前民营医疗服务板块估值处于历史低位,港股和A股平均前瞻市盈率均低于历史均值1个标准差以上,为过去五年最低水平,前瞻PEG也远低于历史平均。医保支付改革的短期负面影响正逐步出清,政策长期支持社会办医的大方向不变,为行业健康发展提供坚实基础。

人口结构变化驱动需求,聚焦优势专科与龙头企业

中国人口老龄化趋势加速,65岁及以上人口数量持续增长,将显著驱动严肃医疗服务需求。结合医疗资源供需错配现状,报告看好中医、肿瘤等年龄相关性强且存在供需缺口的细分赛道。推荐投资具备短期业绩确定性、长期成长能力和合理估值的龙头企业,如固生堂(中医)、锦欣生殖(辅助生殖)和海吉亚医疗(肿瘤)。

主要内容

市场机遇、政策驱动与重点投资方向

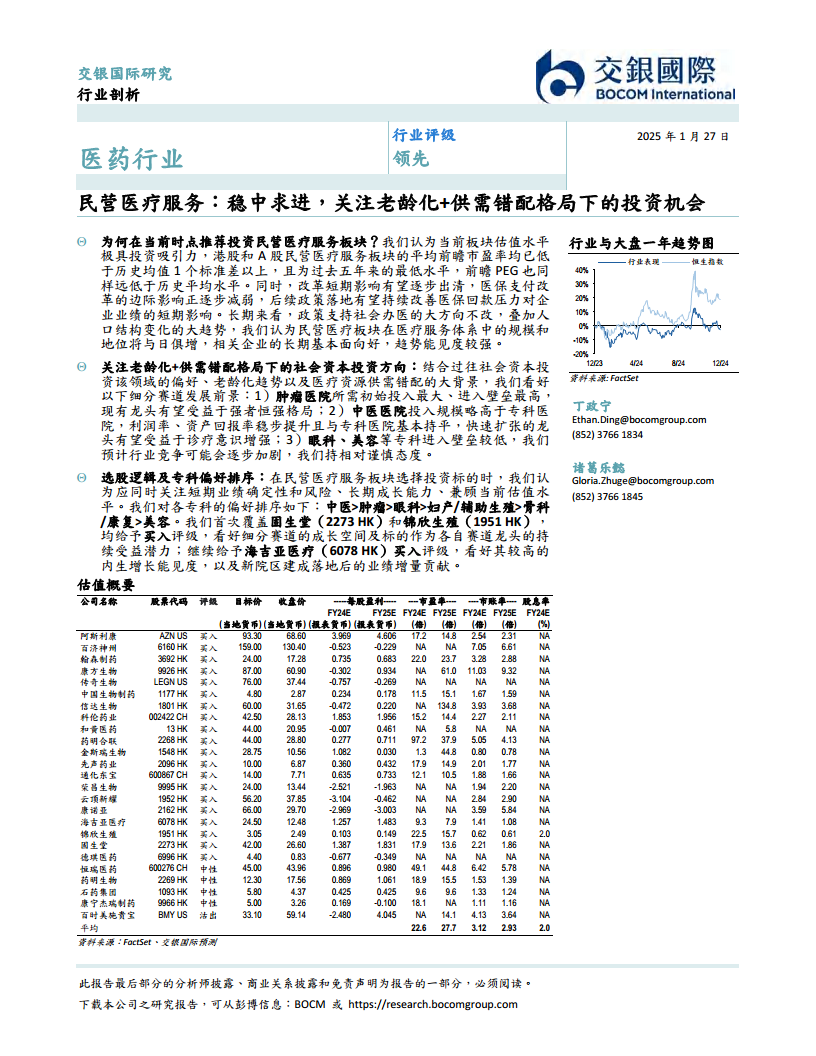

执行摘要:投资民营医疗服务板块的理由与选股逻辑

- 估值吸引力与业绩复苏预期: 港股和A股民营医疗服务板块平均前瞻市盈率已跌至历史底部,均低于历史均值1个标准差以上,为过去五年最低水平。港股前瞻PEG仅0.4倍,远低于历史平均。尽管2024年部分公司收入增速受医保坏账率增加、医疗消费波动及高基数效应影响有所下滑,但随着影响常态化,预计2025年起各公司内生增速和利润率有望逐步修复,例如海吉亚医疗预计2025年内生收入增速将恢复至18%。

- 政策影响出清与长期支持: 医保支付改革(DRG/DIP)的边际影响正逐步减弱,后续政策落地有望持续改善医保回款压力。从长期看,国家持续推出利好政策,坚定不移地支持社会办医。宏观经济稳中向好,全国医保基金收支和结余同步提升,2023年末结余达4.8万亿元人民币,可支撑1.7年支出,预计局部地区医保坏账率有望逐步改善。

- 人口结构变化驱动需求: 过去十年,中国65岁及以上人口数量从2013年的1.33亿增长至2023年的2.17亿,CAGR达5.0%,占总人口比例从9.7%快速上升至15.4%。预计未来十年内,每年将有至少近2000万人口达到65岁,这将持续驱动严肃医疗和处方药需求增长。同时,人均可支配收入和健康意识的提升也促进了高价医药产品的渗透。

- 选股逻辑与专科偏好: 投资标的选择应同时关注短期业绩确定性、长期成长能力和当前估值水平。报告对各专科的偏好排序为:中医>肿瘤>眼科>妇产/辅助生殖>骨科/康复>美容。首次覆盖固生堂(2273 HK)和锦欣生殖(1951 HK)均给予买入评级,看好其细分赛道的成长空间及作为各自赛道龙头的持续受益潜力;继续给予海吉亚医疗(6078 HK)买入评级,看好其较高的内生增长能见度及新院区建成落地后的业绩增量贡献。

民营医院规模与地位提升及运营韧性

- 数量与规模快速增长: 过去20年,中国民营医疗服务行业快速发展。民营医院数量从2003年的2000余家快速增长至2022年的25000余家,占中国医院总数近70%。营利性医院和专科医院成为民营资本重点聚焦方向,数量在过去20年间分别增长7倍和3倍。民营医院总床位数在过去17年间增长了近15倍,在中国医院总床位数中的比重也从6%提升至3

微信扫一扫-立即使用

微信扫一扫-立即使用