中心思想

政策驱动下的行业新机遇

本报告核心观点指出,医药行业正迎来多重政策利好与市场修复机遇。美国FDA宣布取消部分药物的动物实验要求,此举旨在加速新药评估、降低研发成本并最终惠及患者,长期来看将显著利好AI制药企业,推动行业技术升级。同时,尽管中美关税政策多次调整,但药品目前仍暂时豁免征收关税,市场对关税影响的过度担忧导致恒生医疗指数超跌10%,为投资者提供了适时布局超跌优质标的的机会。

估值低位与战略性布局建议

当前医药板块估值处于历史低位,叠加2025年下半年医保丙类目录等积极政策有望落地,以及A股年报和一季报的持续公布,市场情绪企稳后有望迎来估值修复。报告建议投资者重点关注三类标的:一是短期催化剂丰富、盈利高增长或盈亏平衡时间点明确、估值修复弹性大的创新药企业;二是业绩增速与估值倍数均有修复潜力的处方药企;三是受益于促消费和鼓励生育政策、且业务对关税政策变化免疫的消费医疗相关标的。

主要内容

行业表现与宏观政策影响

市场行情回顾与政策动态分析

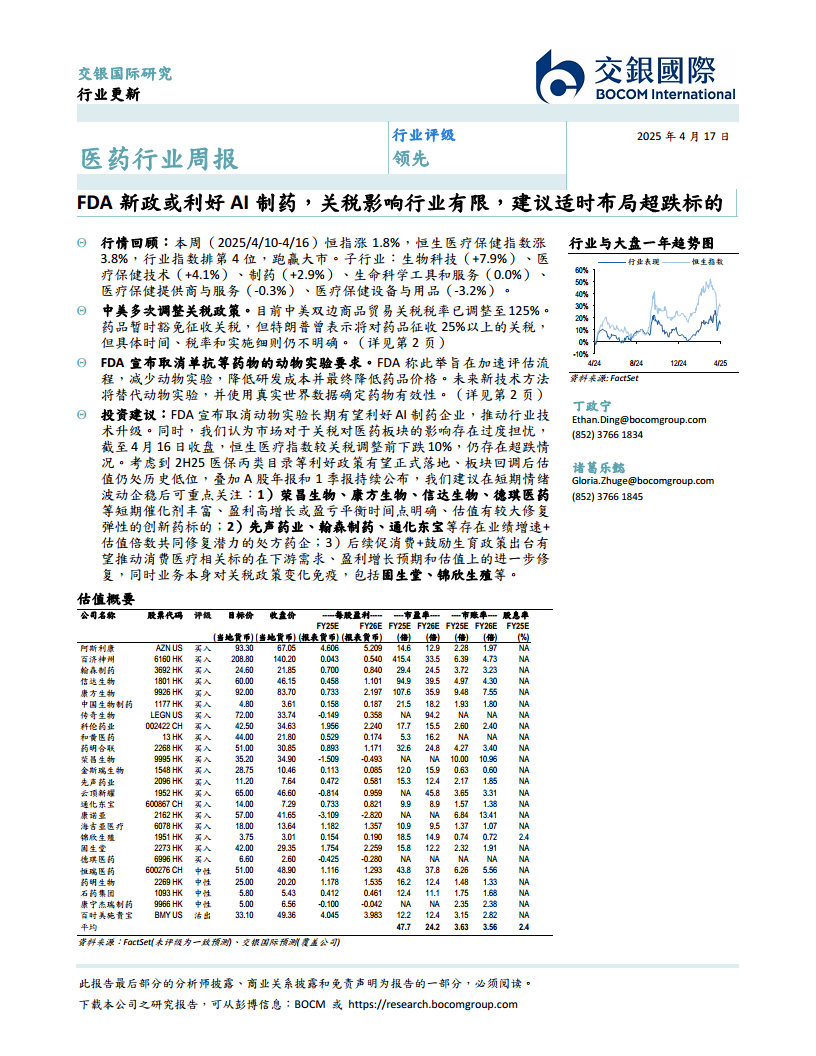

在2025年4月10日至4月16日期间,港股市场整体表现积极,恒生指数上涨1.8%。医药行业表现尤为突出,恒生医疗保健指数上涨3.8%,在12个指数行业中排名第4位,跑赢大市。细分行业中,生物科技板块以7.9%的涨幅领跑,医疗保健技术(+4.1%)和制药(+2.9%)也表现良好,而生命科学工具和服务(0.0%)、医疗保健提供商与服务(-0.3%)以及医疗保健设备与用品(-3.2%)则表现平平或下跌。个股方面,长江生命科技、东阳光长江药业和荣昌生物涨幅居前,昭衍新药、锦欣生殖和远大医药跌幅较大。

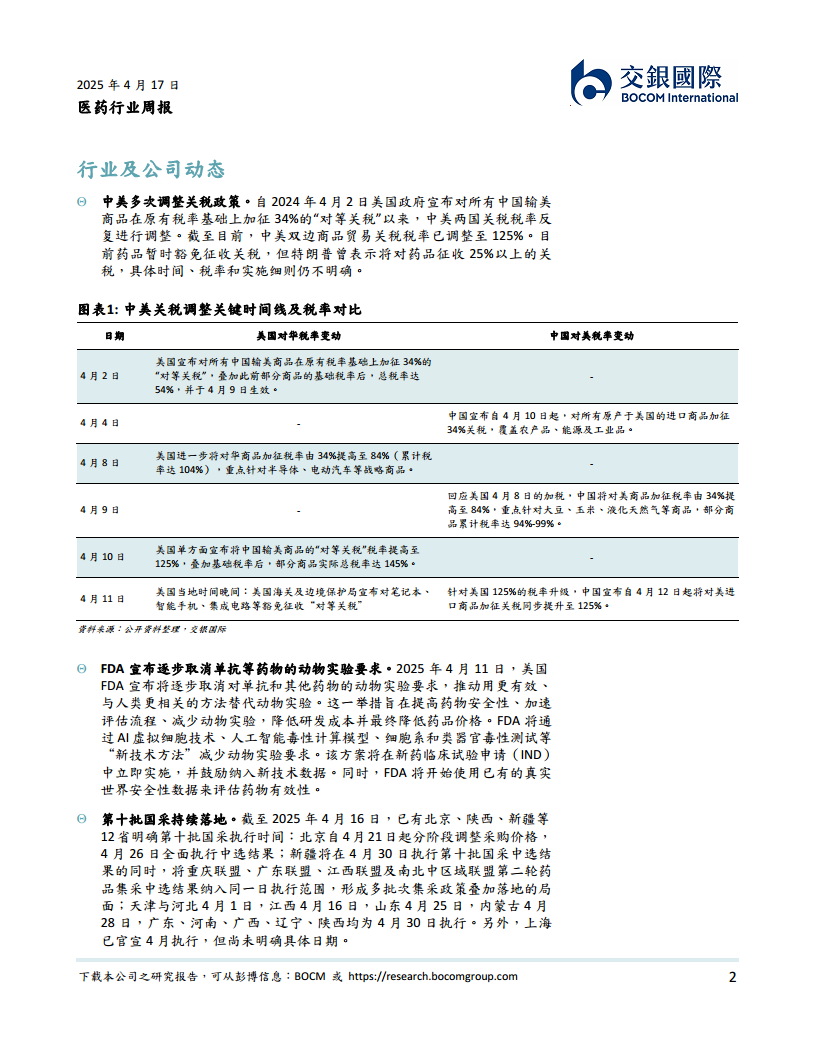

中美双边商品贸易关税政策自2024年4月2日以来经历了多次调整,目前已达到125%的累计税率。尽管药品目前暂时豁免征收关税,但美国前总统特朗普曾提及对药品征收25%以上关税的可能性,具体细则尚不明确。报告分析认为,市场可能对关税对医药板块的影响存在过度担忧,因为截至4月16日收盘,恒生医疗指数较关税调整前已下跌10%,显示出超跌态势。

美国FDA于2025年4月11日宣布逐步取消对单抗和其他药物的动物实验要求,转而采用更有效、与人类更相关的新技术方法,如AI虚拟细胞技术、人工智能毒性计算模型、细胞系和类器官毒性测试,并利用真实世界数据评估药物有效性。此举旨在提高药物安全性、加速评估流程、减少动物实验、降低研发成本,并最终降低药品价格。这一政策变化长期来看将显著利好AI制药企业,推动行业技术升级。

此外,第十批国家药品集中采购(国采)正在全国范围内持续落地。截至4月16日,北京、陕西、新疆等12个省份已明确执行时间,其中北京自4月21日起分阶段调整采购价格,4月26日全面执行;新疆则在4月30日执行第十批国采的同时,将重庆联盟、广东联盟、江西联盟及南北中区域联盟第二轮药品集采中选结果纳入同一日执行范围,形成多批次集采政策叠加落地的局面。

重点公司动态与创新成果

在公司层面,多家医药企业近期取得了重要进展:

- 康方生物:与上药控股达成战略合作,共同推进卡度尼利单抗注射液(开坦尼®)、依沃西单抗注射液(依达方®)和伊努西单抗注射液(伊喜宁®)三款创新药物的全国商业化发展,充分利用双方优势,加速产品市场渗透。

- 信达生物:其新一代TKI他雷替尼在2025年欧洲肺癌大会(ELCC)上公布了针对初治ROS1阳性非小细胞肺癌(NSCLC)的突破性疗效数据。匹配调整间接比较(MAIC)研究显示,他雷替尼组的客观缓解率(ORR)显著高于克唑替尼组(90.1% vs. 71.7%)。在无进展生存期(PFS)和总生存期(OS)方面,他雷替尼组的疾病进展风险较克唑替尼组降低52%(HR = 0.48),死亡风险降低66%(HR = 0.34),且两组安全性谱相似。

- 荣昌生物:在美国神经病学会年会(AAN 2025)上公布了泰它西普治疗重症肌无力(gMG)的中国内地III期研究结果。研究显示,泰它西普组在治疗24周时,MG-ADL评分较基线平均改善5.74分(安慰剂组0.91分),改善≥3分的患者比例高达98.1%(安慰剂组12%)。QMG评分平均改善8.66分(安慰剂组2.27分),改善≥5分的患者比例达到87%(安慰剂组16%)。即使受试者基线病情更严重,泰它西普仍展现出显著疗效,且安全性优于安慰剂组,感染类不良事件发生率低于安慰剂组。

- 翰森制药:

- 引进的全球首创广谱抗真菌药艾瑞芬净(一天口服)在国内获批上市,用于成年和初潮后女性外阴阴道念珠菌病(VVC)的治疗。III期临床试验结果显示,艾瑞芬净在临床治愈率、真菌根除率、总体反应率和症状完全缓解率方面均显著优于安慰剂。

- 其1类新药HS-10529片获批临床,拟开发治疗KRAS G12D突变的晚期实体瘤(如胰腺癌、结直肠癌、非小细胞肺癌等),标志着公司在精准医疗领域的进一步布局。

- 恒瑞医药:

- IL-17A单抗夫那奇珠单抗新适应症获批,用于常规治疗疗效欠佳的活动性强直性脊柱炎成人患者。III期临床研究显示,夫那奇珠单抗组在16周时ASAS 20、ASAS 40、ASAS 5/6应答率分别为65.6%、46.3%和55.4%,显著优于安慰剂,并持续改善至第32周,且安全性良好。

- JAK1抑制剂艾玛昔替尼新适应症在国内获批上市,用于治疗中-重度特应性皮炎。此前该药已获批用于强直性脊柱炎和类风湿关节炎,并有斑秃新适应症已进入上市申请阶段,显示其在自身免疫疾病领域的广泛潜力。

板块估值与投资组合建议

细分行业估值概览与投资策略

从板块估值来看,截至2025年4月16日收盘,港股医疗保健行业各细分板块的市盈率(TTM)分别为:制药板块13.6倍,生命科学工具与服务板块6.2倍,生物科技板块22.6倍,医疗保健设备与用品板块12.8倍,医疗保健提供商与服务板块9.4倍,医疗保健技术板块43.7倍。整体而言,部分细分板块估值仍处于相对低位,为长期投资者提供了介入机会。

鉴于FDA新政对AI制药的长期利好、市场对关税影响的过度担忧以及板块估值处于历史低位,报告建议在短期情绪波动企稳后重点关注以下投资方向:

- 创新药标的:选择短期催化剂丰富、盈利高增长或盈亏平衡时间点明确、估值有较大修复弹性的公司,例如荣昌生物、康方生物、信达生物、德琪医药等。

- 处方药企:关注存在业绩增速与估值倍数共同修复潜力的企业,如先声药业、翰森制药、通化东宝等。

- 消费医疗相关标的:受益于后续促消费和鼓励生育政策出台,且业务本身对关税政策变化免疫的公司,有望在下游需求、盈利增长预期和估值上进一步修复,包括固生堂、锦欣生殖等。

交银国际目前覆盖的医药行业公司中,多数获得“买入”评级,包括康方生物、荣昌生物、云顶新耀、康诺亚、德琪医药、传奇生物、百济神州、和黄医药、信达生物、金斯瑞生物、药明合联、海吉亚医疗、阿斯利康、先声药业、翰森制药、科伦药业、中国生物制药、通化东宝、锦欣生殖、固生堂等,显示出对这些公司未来增长潜力的信心。

总结

本周医药行业表现强劲,恒生医疗保健指数跑赢大市,生物科技板块领涨。宏观层面,美国FDA取消动物实验要求,预示着AI制药和新技术应用将迎来发展机遇,有望加速新药研发并降低成本。同时,尽管中美关税政策复杂,但药品暂时豁免关税,市场对关税影响的过度担忧导致板块超跌,提供了估值修复空间。第十批国采的持续落地也推动了行业规范化发展。在公司层面,康方生物、信达生物、荣昌生物、翰森制药和恒瑞医药等均在产品商业化、临床试验和新适应症获批方面取得显著进展,展现出强大的创新能力和市场竞争力。综合来看,医药板块在政策利好、估值低位和创新驱动等多重因素叠加下,具备良好的投资价值,建议投资者适时布局创新药、处方药和消费医疗领域的优质标的。

微信扫一扫-立即使用

微信扫一扫-立即使用