中心思想

市场展望与投资主线

- 本周医药行业市场表现相对疲软,但政策层面迎来多项重要动态。尽管美国药价改革带来不确定性,但其影响预计可控,且中国内地集采政策优化为行业带来积极信号。

- 当前医药板块估值处于历史低位,短期情绪波动企稳后,创新药和估值修复型处方药企有望迎来投资机会。

政策驱动与创新价值

- 美国药价行政令的实际影响尚待观察,但可能为国产低价药品提供潜在市场。

- 中国集采政策的优化提升了医院和企业的灵活性,加速行业出清,利好优质龙头企业。

- 下半年医保丙类目录等利好政策有望落地,进一步支持行业发展。

主要内容

行情回顾与市场表现

- 本周市场概况 (2025/5/7-5/14)

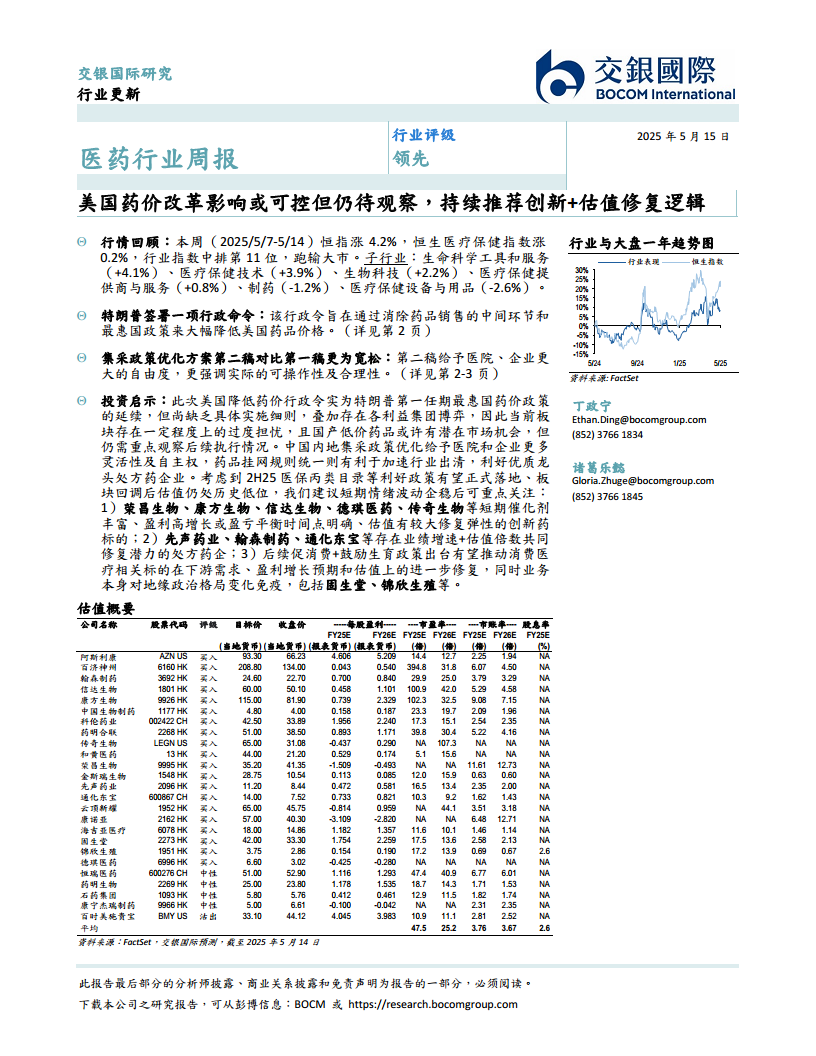

- 恒生指数上涨4.2%,而恒生医疗保健指数仅上涨0.2%,在12个行业指数中排名第11位,跑输大市。

- 子行业表现分化:生命科学工具和服务(+4.1%)、医疗保健技术(+3.9%)、生物科技(+2.2%)、医疗保健提供商与服务(+0.8%)上涨;制药(-1.2%)、医疗保健设备与用品(-2.6%)下跌。

- 港股个股涨幅前三为加科思-B(+21.5%)、维亚生物(+16.1%)、药明巨诺-B(+15.8%)。

- 港股个股跌幅前三为康宁杰瑞制药-B(-13.4%)、微创机器人-B(-12.3%)、康诺亚-B(-9.0%)。

政策动态分析

- 美国药价改革:特朗普签署行政命令

- 当地时间5月12日,特朗普签署《为美国患者提供“最惠国”处方药定价》行政命令,旨在通过最惠国(MFN)政策大幅降低美国药品价格,目标是使美国药价与可比发达国家保持一致,并终止中间商通过回扣和折扣牟利的行为。

- 行政令要求美国卫生与公众服务部部长在30天内启动价格谈判,并在180天内实施最惠国价格,否则将通过联邦法规设定新价格。

- 此外,FDA将扩大低价药品进口,并可能审查或撤销不安全、无效或营销不当的药品批准。

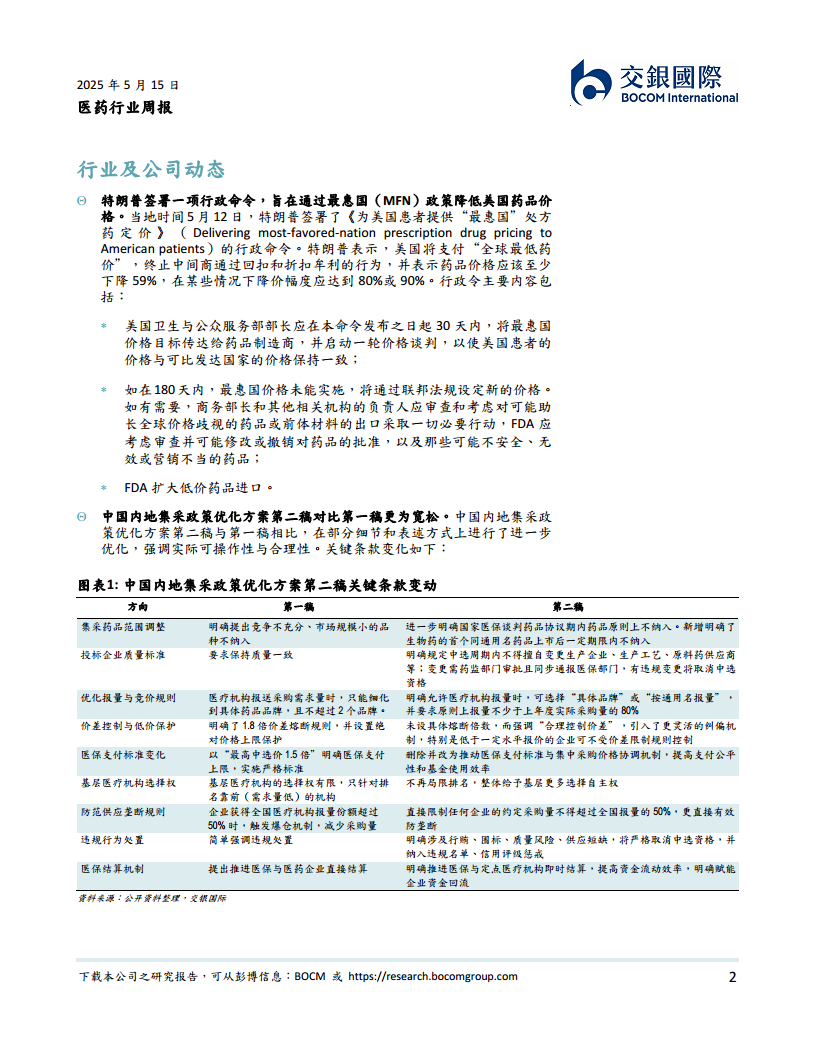

- 中国集采政策优化方案第二稿

- 第二稿相较第一稿更为宽松,强调实际可操作性及合理性,给予医院和企业更大的自由度。

- 集采药品范围调整: 明确国家医保谈判药品协议期内原则上不纳入,并新增生物药首个同通用名药品上市后一定期限内不纳入。

- 投标企业质量标准: 明确中选周期内不得擅自变更生产企业、生产工艺、原料药供应商等,变更需药监部门审批且同步通报医保部门,有违规变更将取消中选资格。

- 优化报量与竞价规则: 明确允许医疗机构报量时,可选择“具体品牌”或“按通用名报量”,并要求原则上报量不少于上年度实际采购量的80%。

- 价差控制与低价保护: 未设具体熔断倍数,而强调“合理控制价差”,引入了更灵活的纠偏机制,特别是低于一定水平报价的企业可不受价差限制规则控制。

- 医保支付标准变化: 删除并改为推动医保支付标准与集中采购价格协调机制,提高支付公平性和基金使用效率。

- 基层医疗机构选择权: 不再局限排名,整体给予基层更多选择自主权。

- 防范供应垄断规则: 直接限制任何企业的约定采购量不得超过全国报量的50%,更直接有效防垄断。

- 违规行为处置: 明确涉及行贿、围标、质量风险、供应短缺,将严格取消中选资格,并纳入违规名单、信用评级惩戒。

- 医保结算机制: 明确推进医保与定点医疗机构即时结算,提高资金流动效率,明确赋能企业资金回流。

- 《省级医药采购平台药品挂网共识》

- 该文件进入最终审定阶段,预计于2025年5月底前修订印发本地区药品挂网规则,旨在统一计价单位、标准化价格形成机制、协同集采与挂网价格、联动线上线下价格,并建立全渠道价格约束机制。

- 计价单位统一: 口服制剂以最小零售包装单位(如盒、瓶)挂网,注射剂以最小制剂单位(如支、瓶)挂网,解决各省因剂型换算规则差异导致的价格倒挂问题。省际间价格差异容忍度设定为口服制剂5%且5元以内,注射剂整数位及小数点后第一位相同。

- 价格形成机制标准化: 过评仿制药首个挂网价不高于参比制剂的70%,后续不高于首个过评品种且过评品种间价差不超过1.8倍;未过评仿制药首个挂网价不高于参比制剂的60%且需低于过评品种最低价;中成药与生物类似药不高于首个品种或参照药的80%。

- 集采与挂网价格协同: 未集采药品设定黄标(警示价,1.8倍)和红标(限制价,3倍);集采药品非供应地区挂网价不高于中选价的1.5倍或同品种最高中选价。

- 线上线下价格联动: 企业申报挂网价需与民营医院、社会药店及互联网平台“即时达”价格相当,若高于后者集中区间1.3倍,平台将督促企业30日内调价。

- 价格异常处置与风险防控: 对价格异常药品实施黄标/红标警示,价差超过10倍的竞争充分、供应稳定的药品将被撤网。低价药品(如口服固体制剂≤0.2元/最小单位、注射剂≤1元/支、中成药日均费用≤5元)可豁免价格干预。

- 备案采购限制: 医疗机构备案采购金额不超过年度采购总额的1%,品种数不超过5%,防止变相突破价格限制。

行业与公司动态

- 云顶新耀: 布地奈德肠溶胶囊(商品名:耐赋康)在中国内地获完全批准,取消了对蛋白尿水平的限制,成为中国内地首个且唯一获得NMPA完全批准的IgA肾病对因治疗药物。

- 百济神州: 2025年Q1实现营收80.48亿元人民币,同比增长50.2%,产品收入79.85亿元,同比增长49.9%,首次实现季度盈利。百悦泽®(泽布替尼)全球销售额达56.92亿元,同比增长63.7%。BCL-2抑制剂索托克拉片新适应症(既往接受过抗CD20治疗和BTKi治疗的套细胞淋巴瘤成人患者)报上市并获优先审评。

- 康方生物: 派安普利单抗一线治疗鼻咽癌(NPC)全球Ⅲ期临床数据显示,中位PFS显著延长(9.6个月 vs 7.0个月,HR=0.45),降低晚期鼻咽癌患者的疾病进展或死亡风险达55%,安全性特征可控。

- 信达生物: 氟泽雷塞片已从24900元人民币一瓶降至18600元,降幅达25.3%,并确认参与今年的国家医保目录调整。

- 荣昌生物: HER2 ADC维迪西妥单抗新适应症获批,用于既往接受过曲妥珠单抗或其生物类似物和紫杉类药物治疗的HER2阳性存在肝转移的晚期乳腺癌患者。

- 翰森制药: 甲磺酸阿美替尼片(阿美乐®)获批新适应症,用于EGFR外显子19缺失或外显子21(L858R)置换突变阳性的非小细胞肺癌(NSCLC)成人患者肿瘤切除术后的辅助治疗,为第四项适应症。

- 恒瑞医药: CDK4/6抑制剂达尔西利递交第三项适应症上市申请,用于HR阳性、HER2阴性早期或局部晚期乳腺癌的辅助治疗,III期临床试验DAWNA-A已达到主要研究终点。

- 第一三共/阿斯利康: 德曲妥珠单抗(Enhertu)联合THP在DESTINY-Breast11研究中,显著改善高危HER2阳性早期乳腺癌患者的pCR。

- 阿斯利康: 度伐利尤单抗(Imfinzi)方案在III期POTOMAC试验中,显示出对高风险非肌层浸润性膀胱癌(NMIBC)患者无病生存期(DFS)具有统计学显著和临床意义的改善。同时,公司宣布退出神经科学领域,终止多款相关项目开发。

投资策略与建议

- 美国药价政策影响: 此次行政令实为特朗普第一任期最惠国药价政策的延续,但尚缺乏具体实施细则,叠加存在各利益集团博弈,因此当前板块存在一定程度上的过度担忧,且国产低价药品或许有潜在市场机会,但仍需重点观察后续执行情况。

- 中国集采政策优化影响: 中国内地集采政策优化给予医院和企业更多灵活性及自主权,药品挂网规则统一则有利于加速行业出清,利好优质龙头处方药企业。

- 投资建议: 考虑到2H25医保丙类目录等利好政策有望正式落地、板块回调后估值仍处历史低位,建议短期情绪波动企稳后可重点关注:

- 创新药标的: 荣昌生物、康方生物、信达生物、德琪医药、传奇生物等,具备短期催化剂丰富、盈利高增长或盈亏平衡时间点明确、估值有较大修复弹性的特点。

- 处方药企: 先声药业、翰森制药、通化东宝等,存在业绩增速与估值倍数共同修复潜力。

- 消费医疗相关标的: 固生堂、锦欣生殖等,后续促消费+鼓励生育政策出台有望推动其在下游需求、盈利增长预期和估值上的进一步修复,同时业务本身对地缘政治格局变化免疫。

板块估值概览

- 截至2025年5月14日,港股医疗保健行业各子板块市盈率TTM:制药14.5倍,生命科学工具与服务7.0倍,生物科技25.6倍,医疗保健设备与用品13.9倍,医疗保健提供商与服务9.9倍,医疗保健技术47.4倍。

总结

本周医药行业市场表现相对疲软,但政策层面迎来多项重要动态。美国药价改革行政令虽带来不确定性,但其具体影响尚待观察,同时可能为中国低价药品提供市场机遇。中国内地集采政策优化方案第二稿的宽松化以及《省级医药采购平台药品挂网共识》的推进,均旨在提升市场灵活性、加速行业优胜劣汰,长期利好具备创新能力和高质量产品的龙头企业。在公司层面,多家创新药企在产品获批、临床进展及财务业绩上取得积极进展,显示出强大的研发实力和市场潜力。鉴于当前板块估值处于历史低位,且下半年有望迎来更多利好政策,报告建议投资者关注创新药、存在业绩与估值双重修复潜力的处方药企,以及受益于促消费和鼓励生育政策的消费医疗相关标的。

微信扫一扫-立即使用

微信扫一扫-立即使用