中心思想

战略聚焦与业绩复苏展望

麦迪科技正经历战略转型,通过剥离亏损的光伏业务,公司得以重新聚焦其核心的智慧医疗主业。在国家政策大力支持医疗数字化转型、辅助生殖市场持续扩容以及人形机器人产业蓄势待发的背景下,麦迪科技凭借其在医疗信息化领域的深厚积累,积极布局低空救援和康养机器人等新兴业务,有望实现业绩的显著复苏和核心竞争力的持续增强。

多元化布局驱动未来增长

公司通过“医疗信息化+辅助生殖+低空救援+人形机器人”的多元化业务布局,旨在构建一个全面的智慧医疗生态系统。与华为等行业巨头的合作,以及在低空经济和人形机器人领域的创新探索,不仅拓宽了公司的业务边界,也为其在快速发展的智慧医疗市场中占据有利地位提供了坚实基础,预示着未来收入和利润的改善。

主要内容

麦迪科技业务转型与财务表现分析

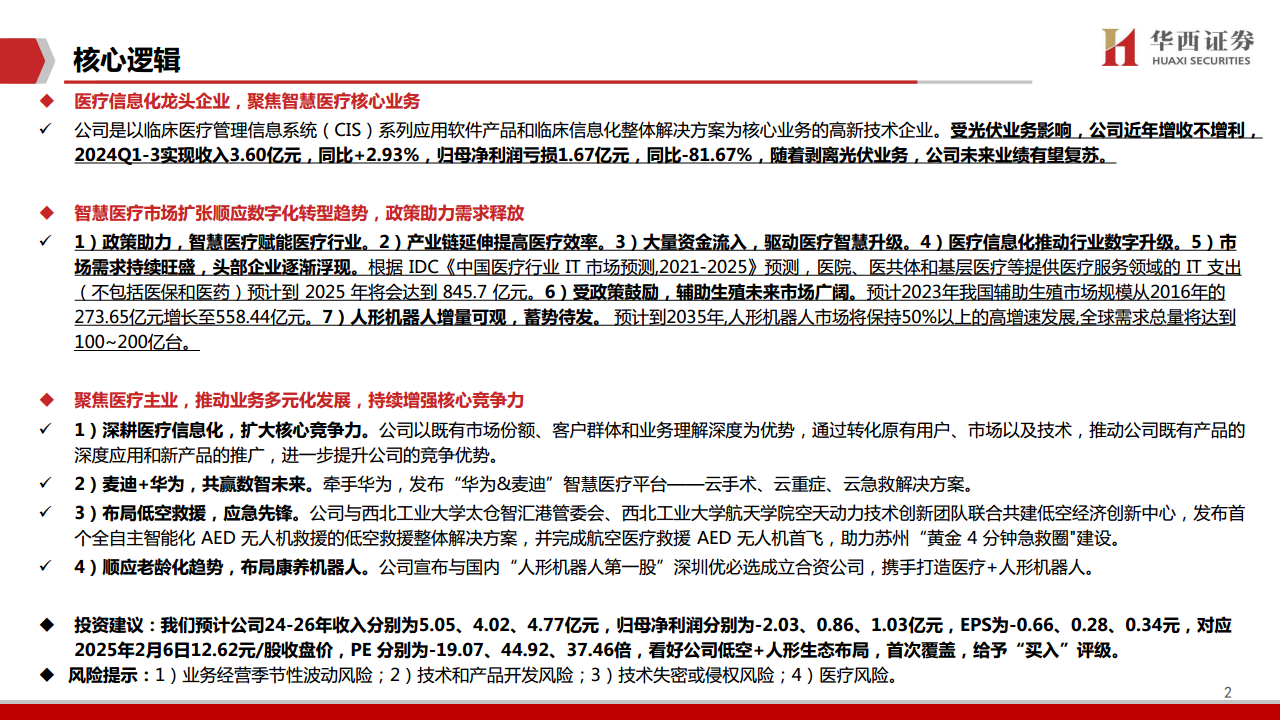

麦迪科技作为一家以临床医疗管理信息系统(CIS)系列应用软件产品和临床信息化整体解决方案为核心业务的高新技术企业,自2016年上市以来,一直专注于急危重症救治领域的信息化建设。公司通过收购玛丽医院进入辅助生殖医疗服务领域,形成了医疗信息化和医疗服务并行的业务布局。然而,2023年公司曾尝试进入新能源光伏行业,但由于行业周期底部和产能未完全释放,光伏业务遭遇严重亏损,导致公司整体业绩承压。2024年前三季度,公司实现收入3.60亿元,同比增长2.93%,但归母净利润亏损1.67亿元,同比大幅下降81.67%。为维护公司平稳持续发展,麦迪科技已决定出售光伏资产,回归医疗主业。这一战略调整预计将显著改善公司的现金流状况和经营效率,为未来业绩复苏奠定基础。根据备考数据,剥离光伏业务后,公司2024年1-8月的归母净利润约为-985.51万元,相比交易前的-1.64亿元有明显改善。

在财务表现方面,2023年公司营业收入达到6.18亿元,同比增长102.33%,其中光伏业务贡献巨大。然而,由于光伏业务的前期投入和亏损,2023年归母净利润为-2.69亿元,同比下降902.79%。从业务拆分来看,2023年软件和信息服务行业实现营业收入2.60亿元,同比增长1.85%,毛利率高达78.83%,较上年增加2.91个百分点,显示出其核心业务的盈利能力。医疗服务行业实现营业收入5660.25万元,同比增长16.24%,毛利率为41.38%。而光伏行业实现营业收入3.00亿元,毛利率为-34.54%,严重拖累了公司整体业绩。费用方面,2023年销售费用、管理费用、研发费用和财务费用分别为0.80亿元、1.97亿元、0.50亿元和0.40亿元,同比分别增长30.28%、220.42%、5.55%和3398.66%。管理费用和财务费用的显著增长主要与光伏业务的人才引进、团队组建、银行贷款及融资租赁等相关。随着光伏业务的剥离,预计公司的费用率将迎来拐点,财务结构将得到优化,从而提升整体盈利能力。

智慧医疗市场机遇与公司多元化布局

智慧医疗市场正迎来前所未有的发展机遇。根据IDC《中国医疗行业IT市场预测,2021-2025》预测,医院、医共体和基层医疗等领域的IT支出预计到2025年将达到845.7亿元。2023年,我国智慧医疗市场规模已突破62.86亿元,投融资规模超过1600亿元,显示出强劲的增长势头。政策层面,国家持续出台多项政策,如《健康中国行动》、《加强医疗监督跨部门执法联动工作》等,鼓励医疗行业数字化、智能化转型,为智慧医疗发展奠定了坚实基础。医疗信息化作为智慧医疗的核心,其产业链涵盖上游的电子设备供应商、中游的智慧医疗服务商和系统集成商,以及下游的各类医疗机构和患者。目前,我国医疗信息化已进入以临床管理信息化(CIS)为主的发展阶段,并逐步向区域医疗卫生服务信息化(GMIS)迈进。2019年,CIS市场规模已超过260.4亿元,预计到2026年将突破700亿元。麦迪科技凭借其在手术麻醉和重症监护信息系统等核心产品的高市占率和深厚技术积累,在CIS领域具有领先地位。

在辅助生殖领域,受国家生育支持政策的鼓励,市场前景广阔。预计2023年我国辅助生殖市场规模将从2016年的273.65亿元增长至558.44亿元。截至2023年12月,全国经批准开展辅助生殖技术的医疗机构共计602家。麦迪科技通过收购海口玛丽医院,积极拓展辅助生殖医疗服务业务,并加强学科建设和管理,提升了医院的医疗公信力和学术地位。玛丽医院在2024年上半年完成了626例取卵周期和619例移植周期,显示出良好的运营态势。

此外,麦迪科技还积极布局低空经济和人形机器人等前沿领域。公司与西北工业大学等机构联合共建低空经济创新中心,发布了首个全自主智能化AED无人机救援的低空救援整体解决方案,并完成了航空医疗救援AED无人机首飞,助力苏州“黄金4分钟急救圈”建设。在人形机器人领域,公司顺应人口老龄化趋势,与深圳优必选等公司成立合资公司,共同打造医疗+人形机器人,重点开发在医疗场景下的看护、护理及陪伴型智能人形服务机器人。预计到2035年,人形机器人市场将保持50%以上的高增速发展,全球需求总量将达到100-200亿台,为麦迪科技提供了巨大的增量市场空间。这些多元化布局,结合公司在医疗信息化领域的专业优势,将持续增强其核心竞争力。

总结

麦迪科技通过果断剥离亏损的光伏业务,回归并聚焦其在智慧医疗领域的深厚积累,展现了清晰的战略方向。公司在医疗信息化、辅助生殖、低空救援和人形机器人等多个前沿领域的多元化布局,与当前国家政策导向和市场需求增长趋势高度契合。尽管短期内受光伏业务剥离影响,公司业绩预测在2024年仍将面临亏损,但预计2025年和2026年将分别实现0.86亿元和1.03亿元的归母净利润,显示出强劲的复苏潜力。

凭借其在临床信息化领域的领先市场地位、与华为等巨头的战略合作、以及在低空救援和康养机器人等创新业务的积极探索,麦迪科技有望在智慧医疗的广阔市场中抓住机遇,实现业绩的持续增长和核心竞争力的显著提升。公司在技术研发、客户资源和品牌声誉方面的优势,以及高行业壁垒,为其未来的发展提供了坚实保障。鉴于公司在低空经济和人形机器人领域的巨大想象空间,首次覆盖给予“买入”评级。然而,投资者仍需关注业务经营季节性波动、技术和产品开发、技术失密或侵权以及医疗风险等潜在挑战。

微信扫一扫-立即使用

微信扫一扫-立即使用