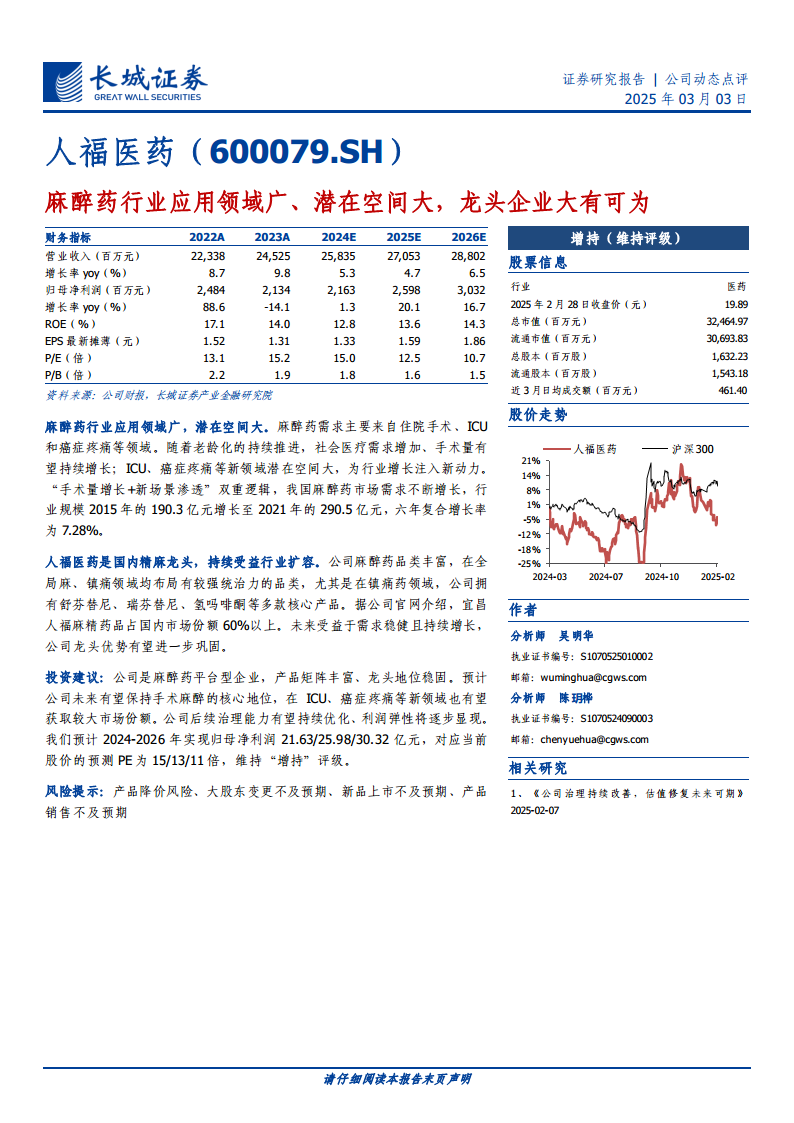

中心思想

麻醉药市场前景广阔,多重因素驱动增长

麻醉药行业受益于人口老龄化、手术量持续增长以及ICU和癌症疼痛等新兴应用场景的拓展,市场潜在空间巨大。2015年至2021年,我国麻醉药市场规模从190.3亿元增长至290.5亿元,六年复合增长率达7.28%。

人福医药作为行业龙头,有望持续巩固市场地位

人福医药凭借丰富的产品线和在全局麻、镇痛领域的强大市场统治力,尤其在舒芬替尼、瑞芬替尼、氢吗啡酮等核心产品方面,占据国内麻精药品60%以上的市场份额。公司有望在行业扩容中进一步巩固其龙头地位,并在新应用场景中获取更大市场份额。

主要内容

麻醉药应用领域持续拓展,潜在空间大

市场规模稳健增长与需求多元化

我国麻醉药市场规模呈现稳健增长态势,从2015年的190.3亿元增至2021年的290.5亿元,六年复合增长率为7.28%。这主要得益于住院手术、ICU和癌症疼痛等多元化应用领域的共同驱动。社会医疗需求的增加和新应用场景的挖掘为行业注入了持续增长的动力。

人口老龄化日趋严重,全国手术量持续增长

老龄化驱动手术需求基盘

中国人口老龄化趋势日益严重,老年人因基础疾病需要手术治疗的需求持续增加。2012年至2022年,我国住院病人手术量从3441万人次增长至7741万人次,十年复合增长率达8.4%。同期,65岁以上人口数量从1.28亿增至2.10亿,十年复合增长率为5.1%,为手术量的增长提供了坚实基础。

日间手术占比提升,加速麻药需求

日间手术因其“短、平、快”的特点,有效提升了医疗资源使用效率和医生手术量,成为麻醉药品的重要应用场景。2016年至2020年,我国日间手术台次占比从11%提升至13.5%。以华西医院为例,其日间手术台次占比从2010年的6.2%快速增至2018年的25.1%,显示出日间手术对麻醉药需求的显著拉动作用。

术外应用场景广阔,ICU+癌症疼痛带来麻醉药新增量

ICU床位增长带动麻醉药需求

随着我国医疗卫生体系的不断完善,各级医院重症监护病房(ICU)的配置率和床位数稳步增加。2012年至2022年,我国ICU床位总数从2.24万张增长至7.50万张,十年复合增长率为12.9%。ICU患者往往面临剧烈疼痛、精神障碍及循环不稳定等挑战,因此成为麻醉药重要的术外应用场景之一,ICU床位数的持续增长将带动麻醉药需求增长。

癌痛管理不足与阿片类药物潜力

我国癌症患者基数庞大,据弗若斯特沙利文数据,预计2025年我国癌症患者约520万人,占全球癌症患者总数的24.1%。癌痛是癌症患者的常见并发症,但其管理仍存在较大提升空间。例如,一项针对中国华北地区肺癌患者的调研显示,肺癌癌痛患病率为45.4%,但在过去24小时报告疼痛的患者中,仅有74.4%正在服用镇痛药。阿片类药物是癌痛药物治疗的重要组成部分,我国阿片类药物消耗充足性(ACM)指标从2006年的0.0024增长至2016年的0.0097,增长近4倍,但这一水平在全球仍处于“极差”水平。未来在企业和医师的宣传和教育下,癌痛患者阿片使用率有望稳步增加,也将带动麻醉药需求增长。

人福医药是麻醉药品龙头企业,将充分受益于行业需求的增长

丰富产品线与市场主导地位

人福医药作为国内麻醉药品龙头企业,拥有盐酸瑞芬太尼注射液、盐酸舒芬太尼注射液、盐酸阿芬太尼注射液、盐酸氢吗啡酮注射液、注射用苯磺酸瑞马唑仑、盐酸纳布啡注射液等丰富的产品矩阵。这些核心产品广泛运用于手术麻醉、ICU、癌症疼痛、无痛胃肠镜等领域。据公司官网介绍,宜昌人福的麻精药品在国内市场份额超过60%,显示出其强大的市场主导地位。公司将充分受益于麻醉药行业需求的持续增长。

投资建议

维持“增持”评级与业绩展望

鉴于人福医药作为麻醉药平台型企业的稳固龙头地位、丰富的产品矩阵以及在新兴应用领域的市场拓展潜力,分析师维持“增持”评级。预计公司治理能力将持续优化,利润弹性逐步显现。预测2024-2026年归母净利润分别为21.63亿元、25.98亿元和30.32亿元,对应当前股价的预测PE分别为15倍、13倍和11倍。

总结

本报告深入分析了麻醉药行业的广阔应用前景和巨大潜在空间,指出人口老龄化、手术量增长以及ICU和癌症疼痛等术外应用场景的拓展是行业增长的核心驱动力。我国麻醉药市场规模从2015年的190.3亿元增长至2021年的290.5亿元,六年复合增长率达7.28%。人福医药作为国内麻醉药领域的龙头企业,凭借其丰富的产品线和超过60%的市场份额,有望在行业扩容和新场景渗透中持续受益,进一步巩固其市场领导地位。报告维持对人福医药的“增持”评级,并预测其2024-2026年归母净利润将实现稳健增长,分别为21.63亿元、25.98亿元和30.32亿元。同时,报告也提示了产品降价、大股东变更不及预期、新品上市不及预期和产品销售不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用