中心思想

联影医疗深化AI医疗布局,驱动产品智能化升级

联影医疗通过对联影智能的战略投资,旨在深度整合其稀缺的全栈全谱AI能力,以此赋能公司医疗影像产品,显著提升诊断辅助和数据处理效率,从而在高端市场构筑更强的竞争壁垒。

联影集团AI创新引领行业发展

联影集团及其旗下联影智能和联影智元在医疗AI领域持续投入并取得显著成果,不断推出结合AI技术的医疗影像产品和数智医疗解决方案,积极引领行业技术发展潮流,展现了公司在AI医疗革命中的前瞻性布局。

业绩短期承压,长期增长潜力可期

尽管公司短期业绩面临一定压力,但其在AI医疗领域的积极投入和持续创新,特别是多款AI赋能影像产品的问世,有望成为驱动公司中长期营收和利润增长的关键因素,因此报告维持“买入”评级。

主要内容

投资联影智能,强化AI医疗战略布局

稀缺AI能力赋能产品智能化

联影医疗于2024年12月20日公告,拟以自有资金2849万元投资联影智能,取得其增资后0.28%的股权,交易完成后联影智能估值约为100亿元。联影智能被视为稀缺的全栈全谱医疗AI公司,能够提供多场景、多疾病、全流程、一体化的智能解决方案,其技术广泛应用于医疗影像分析、智能诊断辅助、数据管理和疾病预测等关键领域。该公司在2020年至2023年间实现了约90%的营收复合年增长率(CAGR),保持高速增长态势。目前,联影智能已成功推出100多款医疗AI产品,并获得了12张NMPA三类证、22张NMPA二类证,以及15款FDA认证和13款CE认证。此次投资预计将为联影医疗的产品提供强大的智能化支持,显著提升其诊断辅助和数据处理能力,从而有效构筑在高端医疗市场的竞争壁垒。

联影集团AI生态布局与创新成果

联影集团在医疗AI领域进行了深入且全面的战略布局,旗下联影智能和联影智元两大核心子公司持续推出重磅医疗AI产品,引领行业发展潮流。联影智能于2024年7月发布了uAI混合模态大模型——影智医声报告系统,该系统能够基于对医生语音的识别,智能分析语音描述并自动匹配影像部位,实现全流程辅助医生报告书写工作。此外,联影智元于2023年11月成立,标志着联影集团正式从医疗影像设备制造商向数智医疗领域全面迈进。2024年12月,联影智元与中山大学附属肿瘤医院合作发布了uMetaEasyCare元诊室解决方案,旨在为患者提供贯穿诊前、诊中和随访阶段的智能化医疗全旅程管理服务。

联影医疗AI影像产品创新与市场展望

结合临床需求的AI影像产品矩阵

联影医疗积极投身AI医疗革命,在人工智能赋能创新应用方面展现出行业领先地位,陆续推出了众多结合AI技术的医学影像产品以满足临床需求。在MR领域,2023年8月获批的PET/MR uPMR 890搭载了业界领先的深度学习人工智能PET和MR重建算法以及智能光梭MR成像技术,大幅增强了快速、低剂量、高分辨率和高图像信噪比的扫描能力。在CT领域,uCT 968融合了深度学习头部运动伪影去除与AIIR双精度图像感知技术,提升了图像质量。在XR领域,uDR Aurora实现了“摆位-拍摄-处理-诊断-质控”的全流程智慧摄影,提高了工作效率。在MI领域,人工智能重建算法的应用有效减少了图像噪声,实现了低剂量快速扫描,优化了患者体验。

盈利预测与投资建议

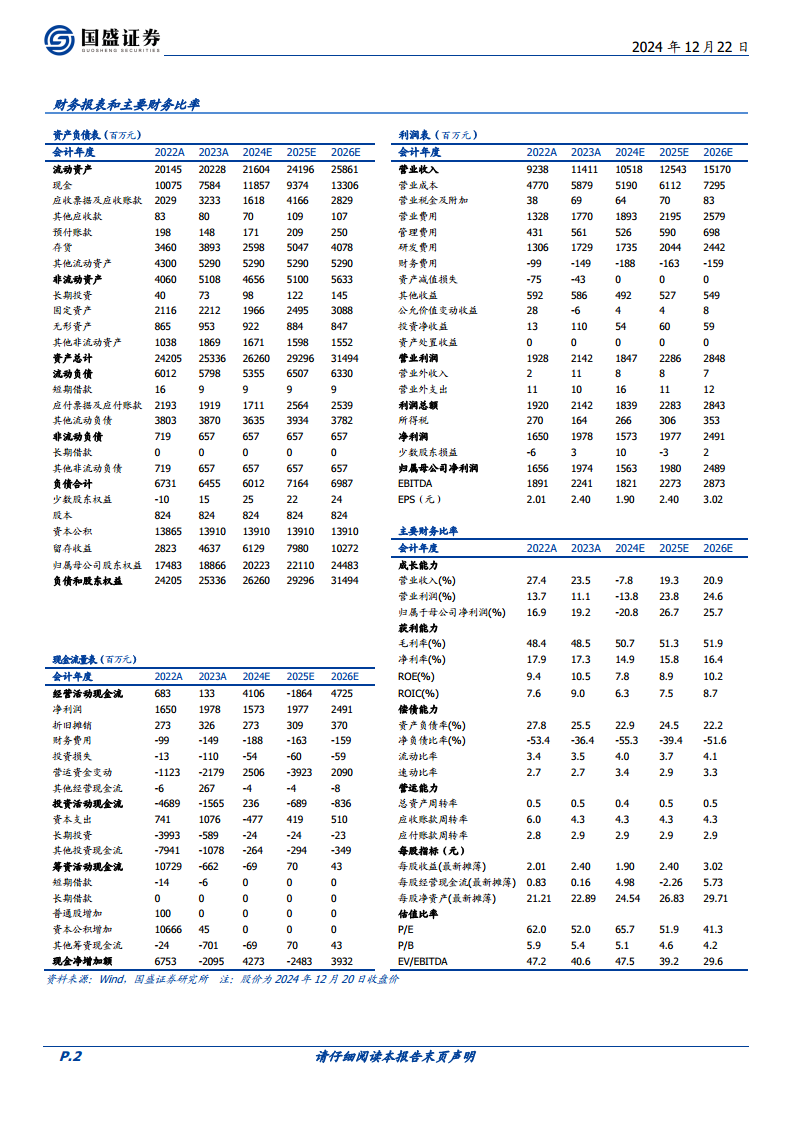

根据国盛证券研究所的财务预测,联影医疗2024年至2026年的营业收入预计将分别达到105.18亿元、125.43亿元和151.70亿元,同比增长率分别为-7.8%、19.3%和20.9%。同期,归属于母公司净利润预计分别为15.63亿元、19.80亿元和24.89亿元,同比增长率分别为-20.8%、26.7%和25.7%。对应的市盈率(PE)分别为66倍、52倍和41倍。鉴于公司在AI医疗领域的战略布局和持续的产品创新潜力,报告维持对联影医疗的“买入”评级。同时,报告提示了研发失败、产业化不及预期以及国际化开拓不及预期等潜在风险。

总结

本报告深入分析了联影医疗通过投资联影智能,积极拥抱AI医疗革命的战略举措。此次投资不仅强化了联影医疗在AI领域的布局,更将联影智能稀缺的全栈全谱AI能力融入其产品线,有望显著提升公司产品的智能化水平和市场竞争力。联影集团旗下联影智能和联影智元在AI大模型、数智医疗解决方案及AI影像产品方面的持续创新,充分展现了公司在推动医疗AI发展方面的决心和实力。尽管短期内公司业绩面临一定挑战,但其在AI医疗领域的战略投入和技术创新被视为驱动中长期增长的关键动力。基于对公司未来营收和净利润的专业预测,报告维持联影医疗“买入”评级,并提醒投资者关注相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用