中心思想

战略转型与创新驱动

和黄医药通过战略性剥离非核心资产,成功优化了业务结构,将资源集中于高价值的创新药物研发,特别是新一代抗体偶联药物(ADC)平台,明确了以创新为核心的未来发展方向。

核心产品线进展与市场潜力

公司核心产品线取得了显著的临床和商业化进展。赛沃替尼联合疗法的新药上市申请(NDA)获受理并纳入优先审评,显示其在解决肺癌耐药问题上的潜力。同时,呋喹替尼在美国市场实现强劲商业化兑现,并在欧洲和日本成功纳入医保,展现了公司在全球市场的拓展能力和产品商业化潜力。

主要内容

战略性资产剥离与研发聚焦

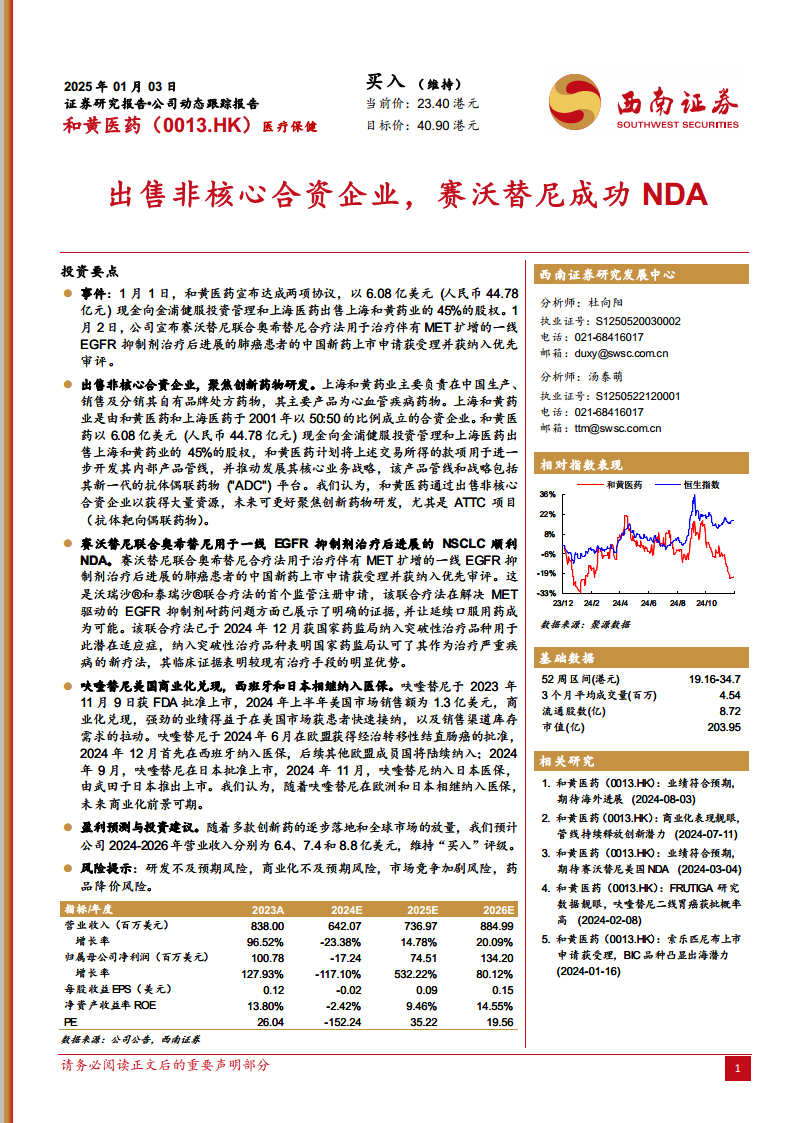

和黄医药于2025年1月1日宣布,已达成协议以6.08亿美元(约合人民币44.78亿元)现金向金浦健服投资管理和上海医药出售上海和黄药业45%的股权。上海和黄药业主要负责在中国生产、销售及分销其自有品牌处方药物,以心血管疾病药物为主。此次交易旨在剥离非核心合资企业,将所得款项用于进一步开发公司内部产品管线,特别是推动其新一代抗体偶联药物(ADC)平台的发展,从而更好地聚焦创新药物研发。

核心产品线临床与商业化进展

- 赛沃替尼联合奥希替尼用于NSCLC的NDA进展: 2025年1月2日,公司宣布赛沃替尼联合奥希替尼合疗法用于治疗伴有MET扩增的一线EGFR抑制剂治疗后进展的肺癌患者的中国新药上市申请(NDA)获受理,并获纳入优先审评。该联合疗法已于2024年12月获国家药监局纳入突破性治疗品种,表明其在解决MET驱动的EGFR抑制剂耐药问题方面具有明确的临床优势。

- 呋喹替尼全球商业化兑现与医保纳入: 呋喹替尼于2023年11月9日获FDA批准上市后,2024年上半年在美国市场实现1.3亿美元的销售额,商业化表现强劲。此外,该药于2024年6月在欧盟获得经治转移性结直肠癌的批准,并于2024年12月首先在西班牙纳入医保。在日本市场,呋喹替尼于2024年9月批准上市,并于2024年11月纳入日本医保,由武田负责推出。这些进展预示着呋喹替尼在全球市场的进一步放量。

财务展望与投资风险

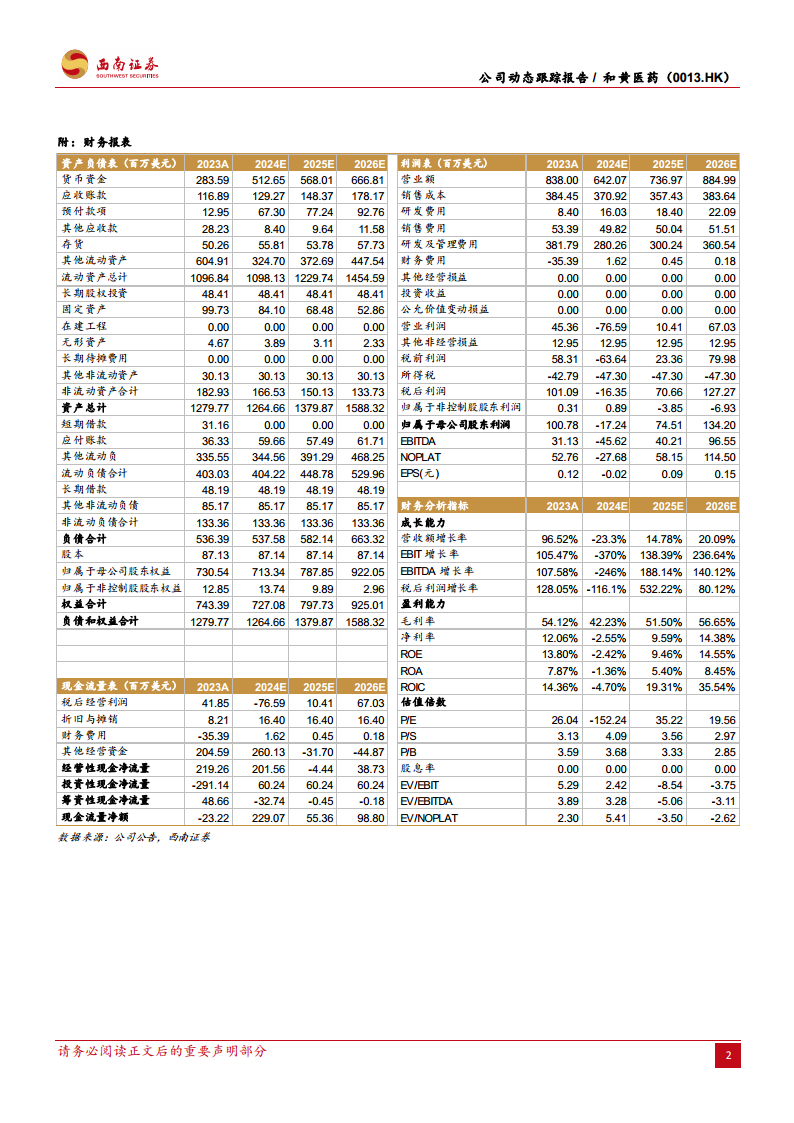

- 盈利预测与投资建议: 随着多款创新药的逐步落地和全球市场的放量,西南证券预计和黄医药2024年至2026年的营业收入将分别达到6.4亿美元、7.4亿美元和8.8亿美元。基于此,报告维持对和黄医药的“买入”评级,目标价为40.90港元。

- 风险提示: 报告提示了多项潜在风险,包括研发不及预期风险、商业化不及预期风险、市场竞争加剧风险以及药品降价风险。

总结

和黄医药通过出售非核心合资企业,成功实现了业务聚焦,将战略重心转移至创新药物研发,特别是高潜力的ADC平台。同时,赛沃替尼联合疗法在中国NDA的顺利进展以及呋喹替尼在全球(美国、欧洲、日本)市场的商业化兑现和医保纳入,充分验证了公司强大的研发实力和全球市场拓展能力。尽管面临研发、商业化和市场竞争等风险,但公司清晰的战略方向和核心产品线的积极进展,为未来的持续增长奠定了坚实基础。

微信扫一扫-立即使用

微信扫一扫-立即使用