中心思想

创新基因驱动核心业务增长

诺诚健华(688428.SH)作为一家由崔霁松博士和施一公院士联合创立的创新型生物医药企业,凭借其深厚的创新基因和经验丰富的管理团队,已在国产血液瘤新药领域确立了领军地位。公司通过A+H股上市平台成功募资,积累了充裕的现金流,并以其首款商业化产品奥布替尼为核心,在血液瘤市场建立了广泛的渠道资源和强大的影响力。奥布替尼的持续放量是公司当前业绩增长的主要驱动力,预计2024年收入将突破10亿元,同比增长约49%,显示出其强大的市场竞争力。

多元化管线拓展未来市场空间

诺诚健华的战略布局不仅限于血液瘤,还积极将产品管线拓展至具有巨大未满足临床需求的自免疾病和实体瘤领域。公司现有13款在研产品,其中多款重磅产品,如用于复发/难治性弥漫性大B细胞淋巴瘤(r/r DLBCL)的坦昔妥单抗(Tafasitamab)、广谱抗肿瘤药物ICP-723、奥布替尼在多发性硬化症(MS)、系统性红斑狼疮(SLE)和原发免疫性血小板减少症(ITP)等自免适应症,以及TYK2抑制剂ICP-332和ICP-488等,均已进入临床中后期阶段。这些产品的顺利获批上市,有望在中短期内为公司打开新的增长曲线,显著拓宽商业化产品矩阵,并为公司的长期可持续发展奠定坚实基础。

主要内容

诺诚健华:创新药研发与商业化并举

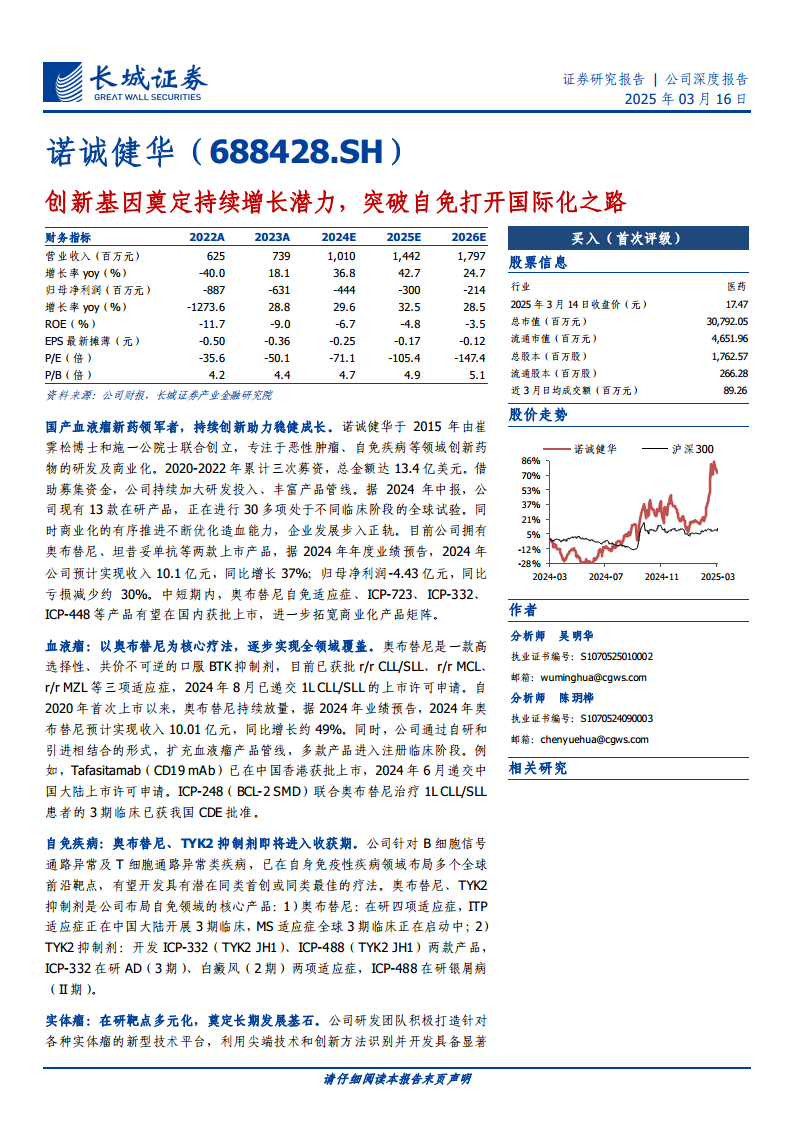

诺诚健华于2015年成立,专注于恶性肿瘤和自身免疫性疾病领域的创新药物研发与商业化。公司于2020年登陆港交所,2022年又在上交所科创板上市,成为中国第五家A+H上市生物医药企业。借助募集资金,公司持续加大研发投入,丰富产品管线。截至2024年中报,公司拥有13款在研产品,正在进行30多项全球临床试验。

财务方面,奥布替尼的商业化有序推进不断优化公司造血能力。根据2024年年度业绩预告,公司预计实现营业收入10.1亿元,同比增长37%;归母净利润预计为-4.43亿元,同比亏损减少约30%。奥布替尼作为核心产品,2024年预计实现收入10.01亿元,同比增长约49%。尽管公司仍处于尚未盈利阶段,但毛利率持续改善,2022-2024Q3逐步回升,未来有望与头部小分子创新药企媲美。公司每年研发支出维持在6.5亿元以上,研发费用率持续处于高位,销售和管理费用率则随着收入规模扩大呈下滑趋势,2024年前三季度分别为39.26%和18.03%。

血液瘤市场:奥布替尼领航,多产品协同覆盖

血液淋巴系统肿瘤是严重危害人类健康的重大疾病,包括白血病、多发性骨髓瘤(MM)、霍奇金淋巴瘤(HL)和非霍奇金淋巴瘤(NHL)等。2022年全球血液瘤新发病例合计114.19万例,占全球癌症新发病例的5.72%。其中,NHL和白血病的发病率和死亡率位居前列,全球年龄标化发病率分别为5.6/十万人和5.3/十万人。中国血液瘤发病率和死亡率远低于欧美国家,但NHL亚型中,弥漫性大B细胞淋巴瘤(DLBCL)在中国约占NHL患病率的41%,是国内最常见的NHL亚型。

主要血液瘤亚型及治疗进展:

- 慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(CLL/SLL): 高发于中老年欧美人群,中国汉族人群发病率较低,约0.2-0.6/十万人。BTK抑制剂已成为主流选择,2024CSCO淋巴瘤指南I级推荐泽布替尼,II级推荐伊布替尼、奥布替尼等。

- 套细胞淋巴瘤(MCL): 占NHL的6%-8%,男性患者比例较高,中位发病年龄60-70岁。患者易出现耐药和疾病进展,中位生存期仅4-5年。BTK抑制剂被认为是复发/难治性MCL患者最有效的治疗手段。

- 边缘区淋巴瘤(MZL): 第二常见的惰性淋巴瘤,占NHL的7%左右,与慢性感染和自身免疫病密切相关。奥布替尼是二线治疗MZL的I级推荐单药。

- 弥漫性大B细胞淋巴瘤(DLBCL): 最常见的NHL亚型,约占30%。大多数患者就诊时已为晚期,但60%以上可通过R-CHOP免疫化疗治愈。BTK抑制剂等新药在复发/难治性患者中显示初步疗效。

- 多发性骨髓瘤(MM): 血液系统第二位常见恶性肿瘤,多发于老年,目前仍无法治愈。患者预后较差,对创新疗法需求高。

奥布替尼:血液瘤核心疗法与市场拓展:

- 产品优势与适应症拓展: 奥布替尼是一款高选择性、共价不可逆的口服BTK抑制剂,其结构优化使其具有更佳的激酶抑制性和选择性,降低了脱靶效应,从而拥有更好的疗效和安全性。目前已获批r/r CLL/SLL、r/r MCL和r/r MZL三项适应症,并于2024年8月递交了1L CLL/SLL的上市许可申请。非头对头研究数据显示,奥布替尼治疗r/r CLL/SLL患者的ORR为93.8%,CR/CRi为26.3%;治疗r/r MCL患者的ORR为87.9%,CR为34.3%。在安全性方面,奥布替尼的不良事件发生率低于伊布替尼、阿卡替尼和泽布替尼,尤其未出现严重房颤。

- 市场表现与未来潜力: 中国BTK抑制剂市场潜力巨大,预计到2030年市场规模有望增长至225亿元。奥布替尼自2021年纳入国家医保后,收入持续高速增长,2024年预计突破10亿元。

血液瘤管线协同发展:

- 坦昔妥单抗(Tafasitamab): 靶向CD19的人源化单克隆抗体,通过增强抗体依赖性细胞介导的细胞毒作用(ADCC)和抗体依赖性细胞吞噬作用(ADCP)裂解B细胞肿瘤。联合来那度胺治疗r/r DLBCL已在美国、欧洲、中国香港获批上市,2024年6月在中国大陆递交BLA并纳入优先审评,有望年内获批。临床数据显示,其ORR为57.5%,平均DOR为43.9个月,平均PFS为11.6个月,展现出优异的疾病控制能力。

- ICP-248: 公司自主研发的新型BCL-2选择性抑制剂,通过恢复肿瘤细胞程序性死亡机制发挥抗肿瘤疗效。2025年2月,ICP-248联合奥布替尼治疗1L CLL/SLL患者的注册3期临床试验已获我国CDE批准,临床进度位居国内前列,有望成为淋巴瘤市场的新兴疗法。

自免疾病:广阔蓝海,奥布替尼与TYK2抑制剂双轮驱动

在自身免疫性疾病领域,诺诚健华针对B细胞信号通路异常及T细胞通路异常类疾病,布局了多个全球前沿靶点。BTK作为B细胞受体信号通路中的关键激酶,对B细胞、巨噬细胞及小胶质细胞等参与自身免疫性疾病病理过程的免疫细胞的发育和功能至关重要。奥布替尼还具有血脑屏障穿透能力,有潜力对中枢神经系统疾病与脱髓鞘疾病同时发挥疗效。

- 奥布替尼在自免领域的潜力与进展:

- 多发性硬化(MS): 免疫介导的中枢神经系统炎性脱髓鞘疾病,好发于29-39岁的女性,中国整体人群MS发病率为0.235/10万人年。奥布替尼治疗MS的全球2期临床试验达到主要终点,三个治疗组均以剂量依赖的方式改善,其中80mg组在24周时Gd+T1累计新发病灶数量降幅达92%,相较于其他MS疗法处于领先地位,且肝脏相关不良事件发生率最低。3期临床试验方案已于2024年9月获得美国FDA批准。

- 系统性红斑狼疮(SLE): 全身性自身免疫病,全球患病率为0-241/10万,中国大陆地区患病率约为30-70/10万。奥布替尼2a期临床试验显示积极疗效,SLE反应指数SRI-4应答率呈剂量依赖性增加,同时伴随蛋白尿水平降低、免疫标志物改善。奥布替尼是全球首个且唯一在SLE的2期临床试验中显示出疗效的BTK抑制剂。

- 原发免疫性血小板减少症(ITP): 获得性自身免疫性出血性疾病,成人ITP年发病率为2-10/10万人。奥布替尼治疗ITP的2期临床试验PoC数据显示,36%(12/33)的患者达到主要终点,30%(10/33)患者达到持续应答。在既往有激素或IVIG应答史的患者中,50mg QD组的主要终点应答率为75%,持续应答率为50%。安全性良好,所有TRAE均为1-2级,未发生≥3级的TRAE。3期临床试验正在进行中。

- TYK2抑制剂:炎症性皮肤病新选择:

- TYK2靶点与产品布局: TYK2是JAK家族蛋白成员,主要介导IL-23、IL-12和I型IFN驱动的信号通路,参与多种免疫相关疾病的病理过程。公司在该靶点布局了两款药物:ICP-

微信扫一扫-立即使用

微信扫一扫-立即使用