中心思想

股权激励驱动业绩增长

仙乐健康近期推出2025年限制性股票激励计划,并修订了2023年计划及员工持股方案,旨在通过设定明确的营收增长目标(2025-2027年营收目标分别为49.3/55.7/59.3亿元)和增设业绩解锁门槛(85%完成度),增强激励计划的可实现性与激励效果。此举预计将充分激发核心管理及技术人员的积极性,为公司未来三年实现10%以上的收入复合增速提供强劲动力,尤其是在国内市场逐步修复和全球化扩张的背景下。

核心业务板块稳健向好

公司两大核心业务板块——中国区业务和美国子公司BF业务均呈现企稳向好的态势。中国区业务通过战略调整、研发能力提升和客户服务效率优化,正逐步克服渠道结构变化带来的影响,实现企稳修复。同时,美国子公司BF业务在收入及订单保持良好增速的基础上,通过引入中国供应链和技术支持,聚焦成本改善和运营效率提升,已进入逐步减亏阶段,并有望在未来贡献利润弹性。这些积极进展共同构筑了公司基本面持续改善的基础。

主要内容

股权激励计划的推出与修订

仙乐健康于近期发布了2025年限制性股票激励计划(草案),为2025-2027年设定了明确的营收目标,分别为49.3亿元、55.7亿元和59.3亿元。其中,2025-2026年的收入增速目标沿用了2023年股权激励计划的设定,并新增了2027年的收入目标。同时,公司对2023年限制性股票激励计划进行了修订,增设了85%的业绩完成度解锁门槛,以提升激励目标的可实现性。此外,中长期员工持股计划的第二期和第三期方案推出时间也修订至2025/2026年三季度结束前。

本次股权激励计划的激励对象涵盖了公司78名核心管理及技术(业务)人员,旨在通过加大激励力度,充分激发员工积极性。若以2024年股权激励目标为基准计算,2025-2027年收入同比增速目标分别为+14.2%、+13.0%和+6.5%。即使以85%的业绩完成率计算,2025-2027年收入目标也将不低于41.9亿元、47.3亿元和50.4亿元。分析认为,这些调整旨在增强目标的可实现性,提升激励效果,预计公司在国内外市场逐步修复和全球化扩张的助力下,2025-2027年收入复合增速有望保持10%以上。

关键业务板块的经营现状与展望

当前市场对仙乐健康的两大关注点在于中国区业务的修复进展和美国子公司BF的减亏情况。

中国区业务企稳修复: 2024年第三季度,受中国保健品渠道结构变化影响,中国区业务增速有所放缓。为应对这一挑战,公司正积极调整战略,通过提升研发能力、优化客户服务效率,并针对市场趋势变化灵活调整策略,推动中国区业务逐步企稳修复。

美国子公司BF减亏进展: 美国子公司BF业务在收入及订单方面表现出较好的增长势头。在经营效率方面,公司派遣中国供应链和技术人员前往支持,持续聚焦于成本改善、管理流程完善和供应链运营优化。目前,BF业务已处于逐步减亏状态,随着产能利用率的爬坡和运营效率的提升,预计环比亏损将持续收窄,并有望为公司贡献利润弹性。

投资评级与盈利预测

综合来看,仙乐健康再推股权激励并增强目标可行性,有望充分激发员工积极性。同时,中国区业务的增长和BF盈利能力的改善均在稳步推进,公司基本面呈现企稳向好的态势。

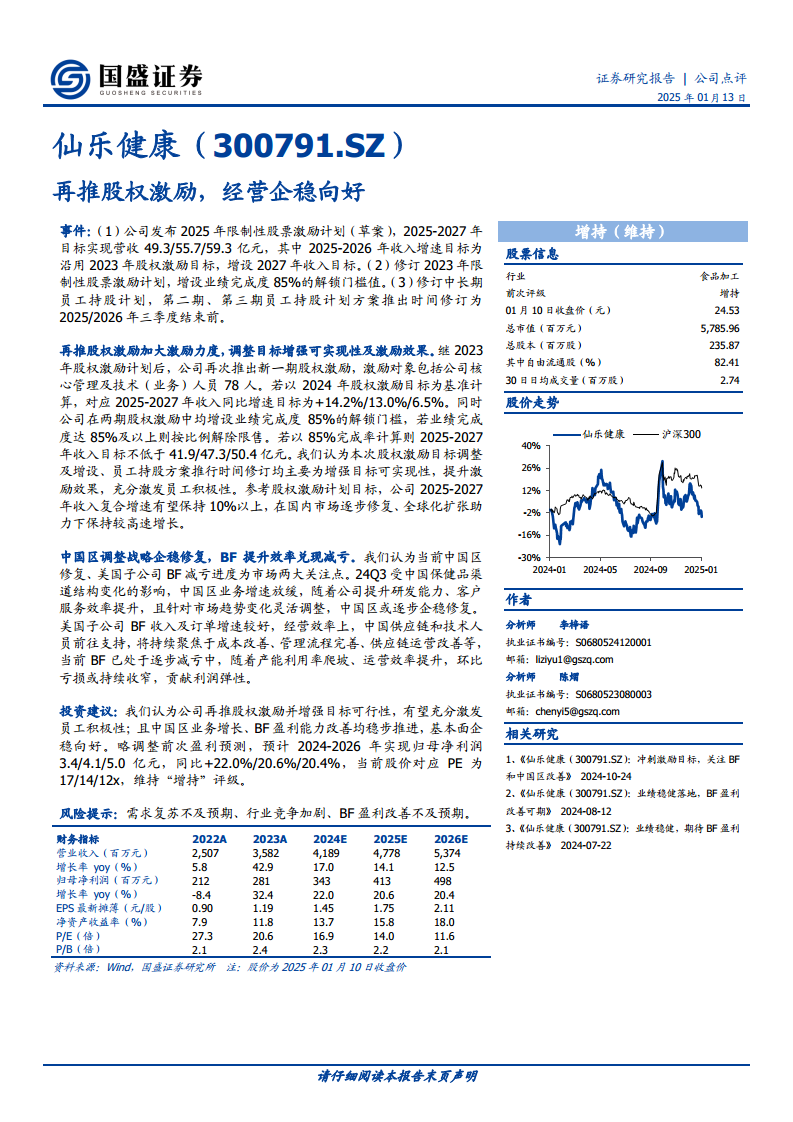

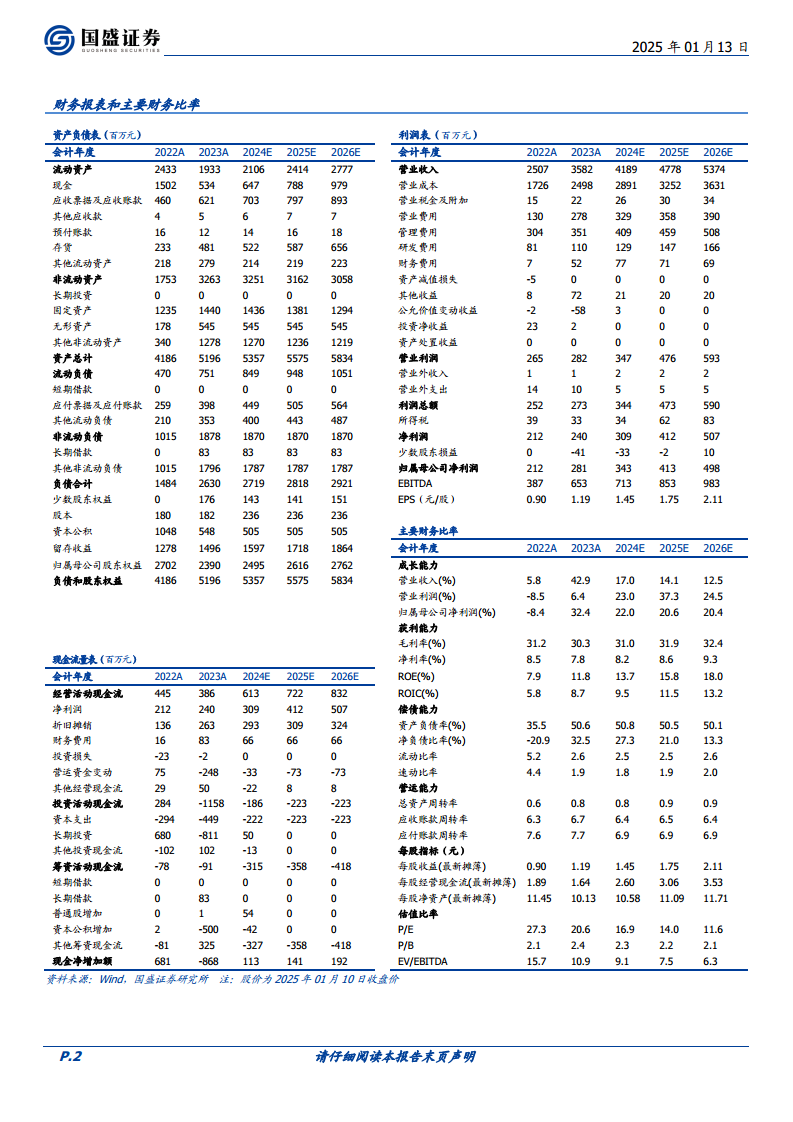

基于上述分析,国盛证券略微调整了对仙乐健康的盈利预测,预计公司2024-2026年将实现归母净利润分别为3.4亿元、4.1亿元和5.0亿元,同比增速分别为+22.0%、+20.6%和+20.4%。当前股价(2025年01月10日收盘价24.53元)对应2024-2026年的市盈率(PE)分别为17倍、14倍和12倍。鉴于公司积极的经营策略和稳健的业绩增长预期,维持“增持”评级。

风险提示包括需求复苏不及预期、行业竞争加剧以及BF盈利改善不及预期。

总结

仙乐健康通过推出新的股权激励计划并优化现有激励机制,明确了未来三年的营收增长目标,旨在有效激发员工积极性,为公司业绩增长注入新动力。同时,公司在中国区业务的战略调整已初显成效,业务逐步企稳修复;美国子公司BF业务也通过运营效率提升和成本控制,实现了减亏,并有望贡献利润弹性。综合来看,仙乐健康的基本面持续向好,盈利能力有望稳步提升。分析师维持“增持”评级,并预计公司未来三年归母净利润将保持两位数增长。

微信扫一扫-立即使用

微信扫一扫-立即使用