中心思想

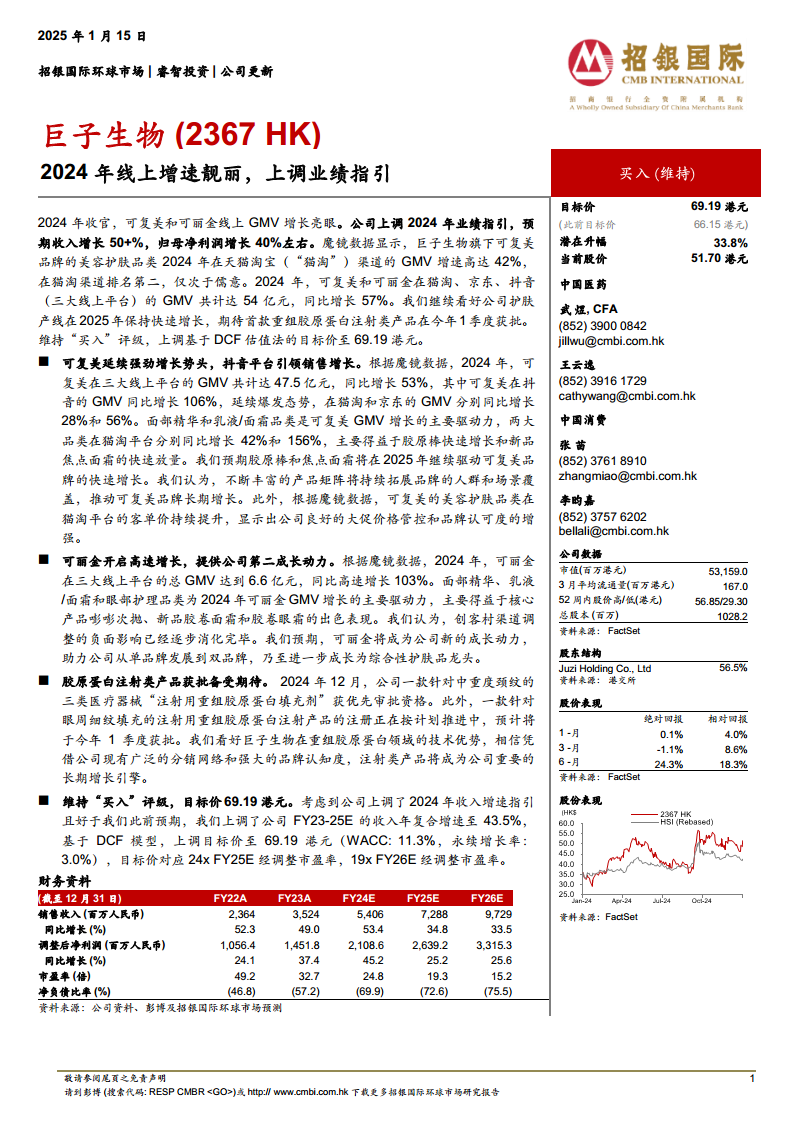

业绩指引上调与线上增长强劲

巨子生物在2024年展现出强劲的线上销售增长势头,旗下核心品牌可复美和可丽金的线上GMV表现亮眼。公司因此上调了2024年业绩指引,预计收入增长将超过50%,归母净利润增长约40%。这一积极表现主要得益于两大品牌在主要电商平台(天猫淘宝、京东、抖音)的销售额大幅提升,其中抖音平台成为重要的增长引擎。

双品牌驱动与未来增长潜力

报告强调了巨子生物从单品牌向双品牌驱动的成功转型,可丽金品牌的高速增长正成为公司新的第二增长动力。此外,公司在重组胶原蛋白注射类产品领域的布局备受期待,相关产品已获得优先审批资格或预计近期获批,有望成为公司重要的长期增长引擎。基于对公司未来增长的信心,招银国际维持“买入”评级,并上调了目标价至69.19港元。

主要内容

可复美品牌表现与渠道策略

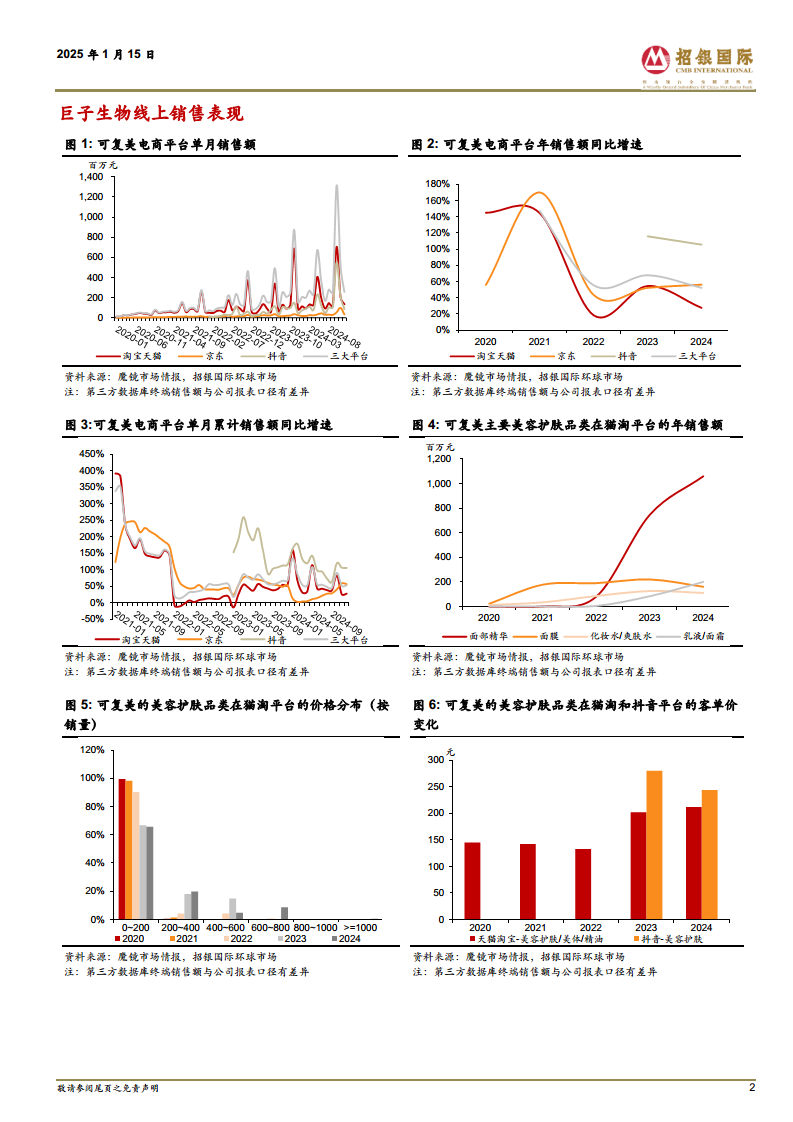

- 线上销售额持续增长: 根据魔镜数据,2024年可复美在三大线上平台(天猫淘宝、京东、抖音)的总GMV达到47.5亿元人民币,同比增长53%。

- 抖音平台引领增长: 抖音渠道表现尤为突出,GMV同比增长高达106%,延续了爆发式增长态势。天猫淘宝和京东平台的GMV也分别实现了28%和56%的同比增长。

- 核心品类驱动: 面部精华和乳液/面霜是可复美GMV增长的主要驱动力。在天猫淘宝平台,这两个品类分别同比增长42%和156%,主要得益于胶原棒的快速增长和新品焦点面霜的成功放量。

- 产品矩阵与品牌认可度: 报告预期胶原棒和焦点面霜将在2025年继续推动可复美品牌的快速增长。不断丰富的产品矩阵有助于拓展品牌的人群和场景覆盖,从而推动可复美品牌的长期增长。此外,可复美美容护肤品类在天猫淘宝平台的客单价持续提升,显示出公司良好的大促价格管控能力和日益增强的品牌认可度。

可丽金品牌崛起与双品牌战略

- 高速增长的第二动力: 2024年,可丽金在三大线上平台的总GMV达到6.6亿元人民币,同比高速增长103%,成为公司新的成长动力。

- 主要增长贡献者: 面部精华、乳液/面霜和眼部护理品类是可丽金GMV增长的主要驱动力,这主要归功于核心产品嘭嘭次抛以及新品胶卷面霜和胶卷眼霜的出色市场表现。

- 渠道调整影响消化: 报告认为,创客村渠道调整的负面影响已逐步消化完毕。

- 助力综合性护肤品龙头: 预期可丽金将助力巨子生物从单品牌发展到双品牌,并进一步成长为综合性护肤品龙头企业。

重组胶原蛋白注射产品展望

- 优先审批资格: 2024年12月,公司一款针对中重度颈纹的三类医疗器械“注射用重组胶原蛋白填充剂”获得了优先审批资格,凸显了其在医疗美容领域的创新能力。

- 新品获批在即: 另一款针对眼周细纹填充的注射用重组胶原蛋白注射产品注册正在按计划推进中,预计将于2025年第一季度获批。

- 长期增长引擎: 招银国际看好巨子生物在重组胶原蛋白领域的技术优势,并相信凭借公司现有广泛的分销网络和强大的品牌认知度,注射类产品将成为公司重要的长期增长引擎。

估值调整与投资评级

- 业绩指引上调: 考虑到公司上调了2024年收入增速指引且好于招银国际此前的预期,招银国际上调了公司FY23-25E的收入年复合增速至43.5%。

- 目标价上调: 基于DCF估值模型(WACC: 11.3%,永续增长率:3.0%),招银国际将巨子生物的目标价上调至69.19港元(此前目标价为66.15港元)。

- 估值倍数: 新目标价对应24倍FY25E经调整市盈率和19倍FY26E经调整市盈率。

- 维持“买入”评级: 招银国际维持对巨子生物的“买入”评级,潜在升幅为33.8%。

总结

巨子生物在2024年取得了显著的线上销售业绩,核心品牌可复美和可丽金在电商平台实现强劲增长,特别是抖音渠道表现突出。公司因此上调了2024年收入和净利润的业绩指引,显示出其强大的市场竞争力和品牌运营能力。可丽金的崛起标志着公司双品牌战略的成功,为未来增长提供了新的动力。同时,重组胶原蛋白注射类产品的即将获批,预示着公司在医疗美容领域将开辟新的增长空间。基于对公司基本面和未来增长潜力的积极评估,招银国际维持“买入”评级,并上调了目标价,反映了市场对其持续增长的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用