中心思想

医用大麻业务驱动业绩强劲增长

永吉股份2024年业绩预告显示,公司归母净利润预计同比增长71.74%至101.69%,扣非后归母净利润同比增长64.95%至96.67%,主要得益于医用大麻业务的快速放量和新增产能的顺利投产。

双轮驱动,中长期成长空间可期

公司通过新建产能大幅提升医用大麻产量,并计划收购澳洲分销商补齐渠道短板,确保医用大麻业务持续高增长。同时,传统纸包装业务通过市场拓展实现稳健增长,形成“医用大麻+传统纸包”双轮驱动的业务格局,为公司中长期发展奠定坚实基础。

主要内容

2024年年度业绩预告分析

永吉股份预计2024年实现归母净利润1.72亿元至2.02亿元,同比增长71.74%至101.69%。扣非后归母净利润预计为1.56亿元至1.86亿元,同比增长64.95%至96.67%。其中,24Q4单季度归母净利润预计为0.44亿元至0.74亿元,同比增长10.59%至86.30%。

医用大麻业务高速增长与渠道拓展

新增产能显著提升医用大麻产量

2024年公司医用大麻业务实现快速增长,主要系新建产能顺利放量。公司预计2024年全年产能达到3400千克,较2023年室内产能1000千克增长超3倍,预计营收较2023年增长60%以上。新建的10000平现代化温室已于2023年四季度建成,共有10个生长室,其中1-4号生长室已投产,预计2024年新增3000千克产能;5-6号生长室于2024年6月投产,预计增加400千克产能。预计2025年、2026年医用大麻营收将持续增长。

拟收购分销商补齐渠道短板

公司于24Q4公告拟收购澳洲医用大麻销售渠道商Phytoca(PTH),计划通过三期股权受让方式于2026年12月31日前获得100%股权。此举将补齐现有澳洲子公司的渠道短板,有利于完善公司管制药品业务的销售网络体系。2024年Q1-3,Phytoca Pty实现营收1296万澳元,税后利润333万澳元。

传统纸包装业务稳健增长

公司传统纸包装业务预计2024年实现稳健增长。这主要得益于2023年Q2公司受烟标二维码升级改版影响导致基数较低,以及公司把握烟标行业洗牌机会,凭借优异交付能力持续开拓省外市场,预计2024年贵州省外烟标印刷业务收入同比实现增长。

盈利水平持续优化

2023年公司医用大麻业务毛利率较高,预计伴随规模扩大,毛利率中枢将向上提升。随着医用大麻业务占比的提升,预计2024年公司整体毛利率将同比增长。此外,公司认购的私募证券投资基金因二级市场波动,导致公允价值变动收益同比增加,进一步提升了盈利水平。

投资建议与财务预测

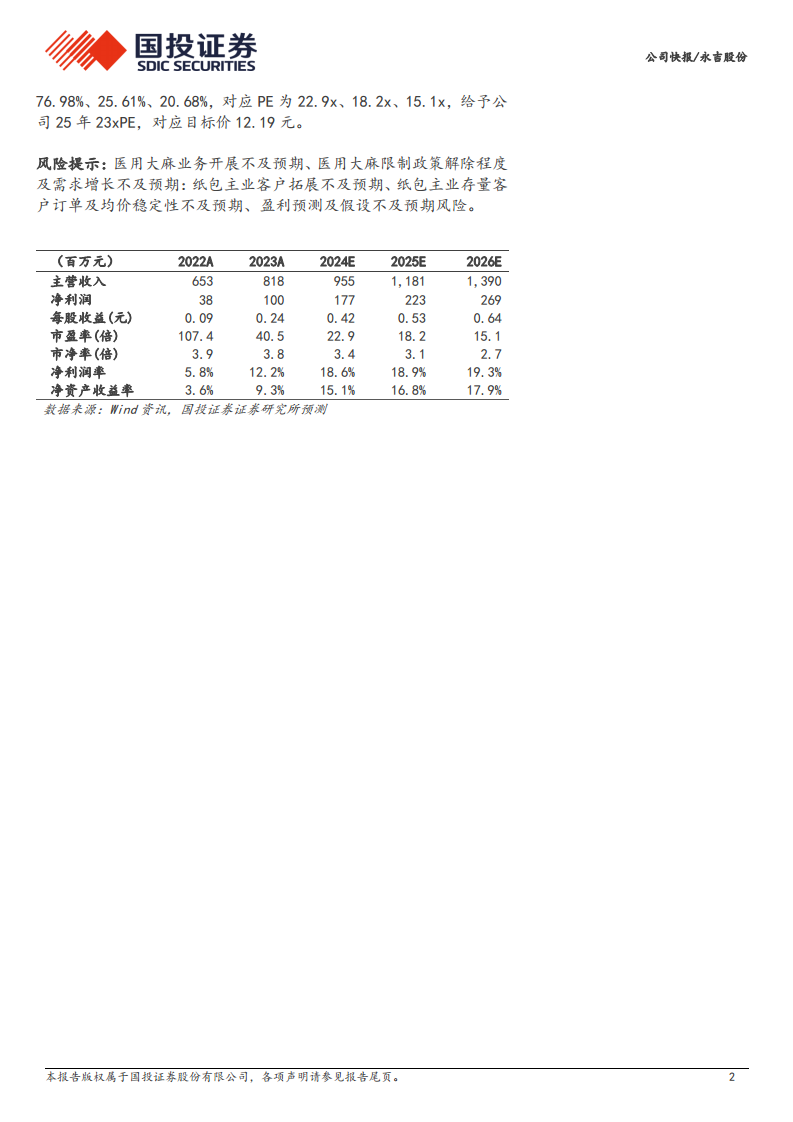

国投证券维持永吉股份“买入-A”投资评级,并给予6个月目标价12.19元。预计公司2024-2026年营业收入分别为9.55亿元、11.81亿元、13.90亿元,同比增长16.74%、23.71%、17.74%。归母净利润分别为1.77亿元、2.23亿元、2.69亿元,同比增长76.98%、25.61%、20.68%,对应PE分别为22.9x、18.2x、15.1x。

风险提示

报告提示了多项风险,包括医用大麻业务开展不及预期、医用大麻限制政策解除程度及需求增长不及预期;纸包装主业客户拓展不及预期、存量客户订单及均价稳定性不及预期;以及盈利预测及假设不及预期风险。

总结

永吉股份2024年业绩表现亮眼,预计归母净利润实现71.74%至101.69%的高增长,主要得益于医用大麻业务的强劲增长。公司通过新建产能大幅提升医用大麻产量,并积极布局收购澳洲分销商以完善销售渠道。同时,传统纸包装业务也保持稳健增长,共同驱动公司整体业绩和盈利能力的持续优化。展望未来,公司在医用大麻和传统纸包双轮驱动下,中长期成长空间广阔,但需关注医用大麻业务政策及市场需求、纸包主业客户拓展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用