中心思想

医药板块承压,关注三季报与结构性机会

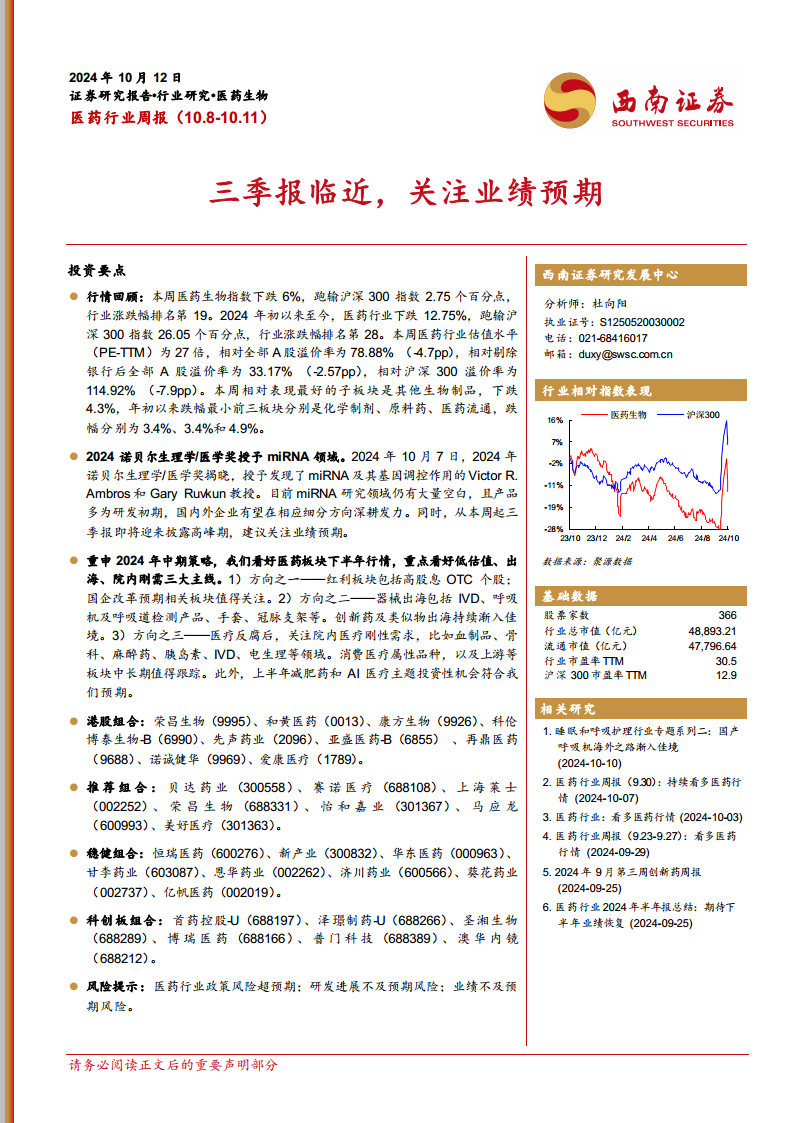

本周(10.8-10.11)医药生物指数整体表现不佳,下跌6%,跑输沪深300指数2.75个百分点,在行业涨跌幅排名中位列第19。年初至今,医药行业累计下跌12.75%,跑输沪深300指数26.05个百分点,排名第28。当前医药行业估值水平(PE-TTM)为27倍,相对全部A股溢价率为78.88%,显示出估值仍处于较高水平但有所回落。在市场整体下行背景下,报告强调三季报披露高峰期的临近,建议投资者密切关注业绩预期,并重申2024年中期策略,即看好医药板块下半年行情,重点关注低估值、出海和院内刚需三大主线。

miRNA领域获诺奖,驱动创新药研发新方向

2024年诺贝尔生理学/医学奖授予miRNA及其基因调控作用的发现者,凸显了该领域在生命科学和医学研究中的重要性。报告指出,miRNA研究领域仍存在大量空白,且相关产品多处于研发初期,预示着国内外企业有望在该细分方向深耕发力,为医药行业带来新的创新增长点。这一事件有望激发市场对创新药研发,特别是前沿生物技术领域的关注和投资热情。

主要内容

投资策略与重点组合表现

本周医药生物指数下跌6%,跑输沪深300指数2.75个百分点,行业涨跌幅排名第19。年初至今,医药行业累计下跌12.75%,跑输沪深300指数26.05个百分点,排名第28。本周医药行业估值水平(PE-TTM)为27倍,相对全部A股溢价率为78.88%(-4.7pp),相对剔除银行后全部A股溢价率为33.17%(-2.57pp),相对沪深300溢价率为114.92%(-7.9pp)。子板块中,其他生物制品表现相对最好,下跌4.3%;年初以来跌幅最小的前三板块分别是化学制剂、原料药和医药流通,跌幅分别为3.4%、3.4%和4.9%。

2024年诺贝尔生理学/医学奖授予miRNA领域,报告认为该领域仍有大量空白,产品多为研发初期,国内外企业有望深耕发力。随着三季报披露高峰期临近,建议关注业绩预期。报告重申2024年中期策略,看好医药板块下半年行情,重点关注三大主线:1)红利板块,包括高股息OTC个股和国企改革预期相关板块;2)器械出海,包括IVD、呼吸机及呼吸道检测产品、手套、冠脉支架等,以及创新药及类似物出海;3)院内刚需,如血制品、骨科、麻醉药、胰岛素、IVD、电生理等领域,以及消费医疗属性品种和上游板块。上半年减肥药和AI医疗主题投资机会符合预期。

港股组合上周下跌8.9%,跑输恒生指数9.5个百分点,跑输恒生医疗保健指数7.8个百分点。推荐组合上周整体下跌8.5%,跑输沪深300指数5.3个百分点,跑输医药生物指数2.5个百分点。稳健组合上周整体下跌5.8%,跑输沪深300指数2.6个百分点,跑赢医药生物指数0.2个百分点。科创板组合上周整体下跌7.7%,跑输沪深300指数4.4个百分点,跑输医药生物指数1.7个百分点。

医药二级市场数据透视

本周医药生物指数下跌6%,跑输沪深300指数2.75个百分点,行业涨跌幅排名第19。年初以来,医药行业下跌12.75%,跑输沪深300指数26.05个百分点,排名第28。本周医药行业估值水平(PE-TTM)为27倍,相对全部A股溢价率为78.88%(-4.7pp),相对剔除银行后全部A股溢价率为33.17%(-2.57pp),相对沪深300溢价率为114.92%(-7.9pp)。子行业中,其他生物制品本周跌幅最小(-4.3%),年初至今跌幅最小的前三板块为化学制剂(-3.4%)、原料药(-3.4%)和医药流通(-4.9%)。

个股方面,本周医药行业A股(包括科创板)有29家股票上涨,449家下跌。涨幅前十的个股包括赛托生物(+25.03%)、益诺思(+13.53%)、新里程(+13.48%)等。跌幅前十的个股包括兴齐眼药(-18.49%)、亚辉龙(-16.85%)、微电生理-U(-15.80%)等。

资金流向方面,本周南向资金合计买入109.39亿元,其中港股通(沪)净买入13.14亿元,港股通(深)净买入96.25亿元。北向资金合计卖出50.36亿元。陆港通持仓占比增持前五为京新药业、川宁生物、太极集团、兴齐眼药、派林生物;减持前五为老百姓、金域医学、义翘神州、兰卫医学、长江健康。本周医药生物行业共有11家公司发生大宗交易,成交总金额6.80亿元,其中奕瑞科技、艾力斯、国科恒泰占总成交额的84.16%。融资融券方面,本周融资买入额前五为药明康德、爱尔眼科、智飞生物、康龙化成、迈瑞医疗;融券卖出额前五为恒瑞医药、惠泰医疗、华润三九、人福医药、药明康德。

股东大会信息显示,未来三个月内(2024/10/14-2025/1/14)共有47家医药上市公司拟召开股东大会。定增进展方面,截至2024年10月11日,有35家医药上市公司已公告定增预案但尚未实施,其中华海药业、盈康生命已获证监会通过。限售股解禁方面,未来三个月内(2024/10/14-2025/1/14)共有38家医药上市公司有限售股解禁。本周共有7家医药上市公司股东减持,涉及誉衡药业、振德医疗、何氏眼科、华人健康等。股权质押方面,截至2024年10月11日,尔康制药、珍宝岛、海王生物、万邦德、哈药股份等公司股权质押占总市值比重较高。

行业新闻与研发动态

本周医药行业审批及新药上市新闻活跃。石药集团的注射用奥马珠单抗生物类似药、丽珠医药的注射用醋酸曲普瑞林微球新适应症、渤健的托夫生注射液(治疗遗传性肌萎缩侧索硬化)均获批上市。索元生物的创新药DB104用于难治性抑郁症获美国FDA授予快速通道资格。百济神州的替雷利珠单抗在美国正式商业化上市。礼来、拜耳、恒瑞医药、强生、阿斯利康、罗氏等公司的新药上市申请或获批或获受理,涵盖肿瘤、更年期症状、补体抑制剂等多个治疗领域。

研发进展方面,宜联生物与安进达成临床研究合作,评估YL201与双特异性T细胞衔接蛋白联合治疗小细胞肺癌的潜力。阿斯利康的AZD9592获批两项临床试验默示许可,用于联合用药治疗晚期实体瘤。镔铁生物的IX001 TCR-T注射液获批临床试验默示许可,拟开发适应症为晚期胰腺癌。多域生物的FLT3/IRAK4双靶点抑制剂HPB-092获美国FDA批准临床研究申请。辉瑞的口服癌症新药PF-06821497片在中国启动3期临床。诺诚健华的TYK2抑制剂ICP-488治疗中重度斑块状银屑病的2期临床研究达到主要终点。正大天晴、礼新医药、德睿智药、苏州瑞核、辉瑞、因诺纬克生物等公司也公布了各自的研发进展,涉及实体瘤、急性髓性白血病、糖尿病、放射性药物、前列腺癌、肿瘤疫苗等多个前沿领域。

总结

本周医药生物行业整体表现疲软,指数下跌且跑输大盘,估值水平有所回落。然而,诺贝尔奖对miRNA领域的认可为创新药研发注入了新的活力,预示着未来潜在的增长点。在三季报披露高峰期临近之际,业绩预期成为市场关注的焦点。报告重申了下半年医药板块的投资策略,即聚焦低估值、出海和院内刚需三大主线,并提供了港股、推荐、稳健和科创板组合的详细分析。二级市场数据显示,个股表现分化明显,资金流向和股权变动信息为投资者提供了市场情绪和结构性机会的参考。同时,新药审批和研发进展持续活跃,多款创新药物获批上市或进入关键临床阶段,展现了医药行业持续的创新动力。尽管面临政策和研发不及预期等风险,但行业内部的结构性机会和创新驱动力依然值得关注。

微信扫一扫-立即使用

微信扫一扫-立即使用