中心思想

业绩稳健增长与业务结构优化

爱博医疗在2024年实现了稳健的业绩增长,营业收入和归母净利润均显著提升。其中,视力保健业务表现亮眼,收入占比大幅提升至约30%,并成功实现扭亏为盈,显示公司业务结构持续优化,盈利能力增强。

创新驱动与产能扩张奠定未来增长

公司通过国内首款自主研发的后房型有晶体眼人工晶状体“龙晶®PR”的获批上市,以及定增募资加码隐形眼镜产能扩张,在高端产品创新和国产替代方面取得了重要进展。这些战略举措为公司未来的业绩增长提供了明确的动力和坚实的基础。

主要内容

2024年度业绩概览

全年及Q4财务表现强劲

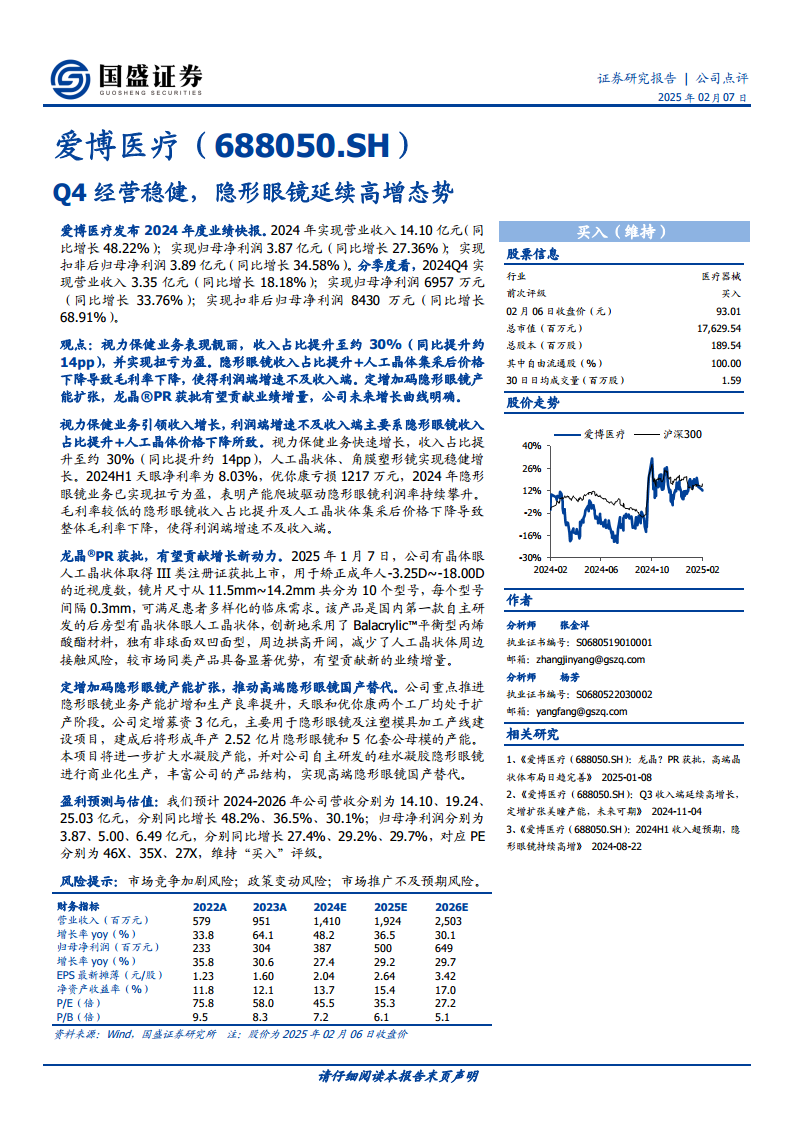

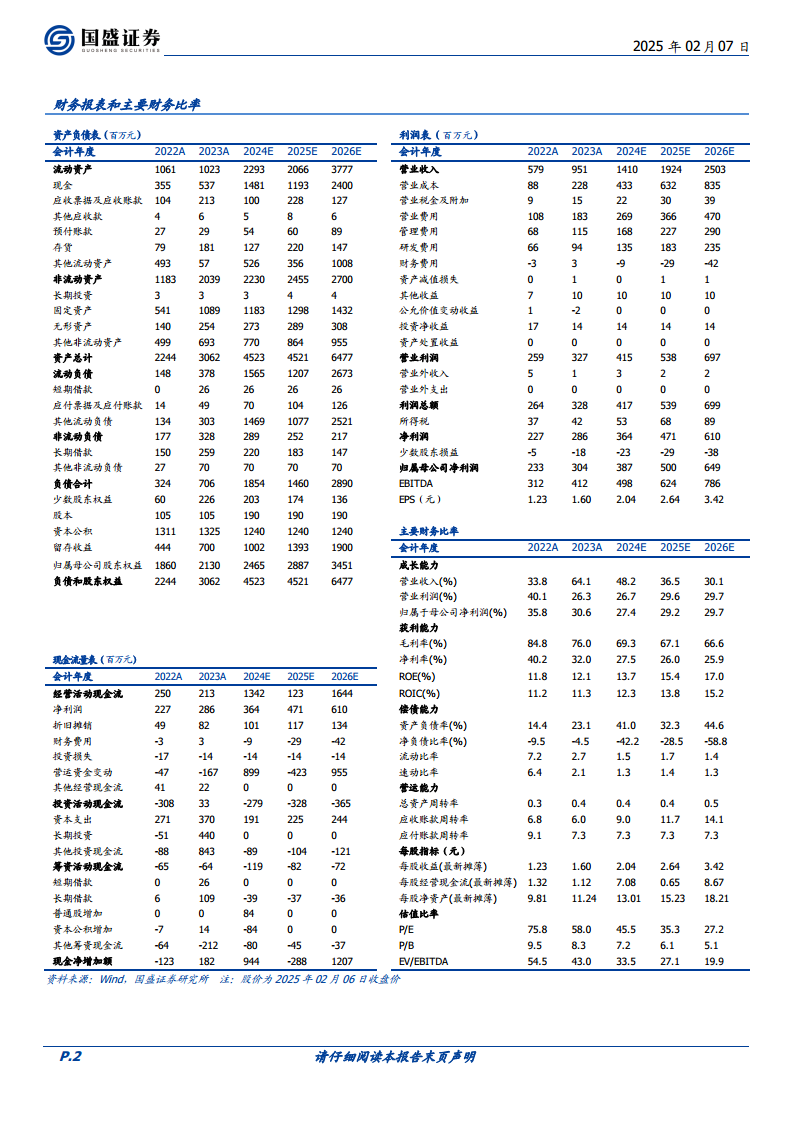

爱博医疗发布2024年度业绩快报显示,全年实现营业收入14.10亿元,同比增长48.22%;实现归母净利润3.87亿元,同比增长27.36%;实现扣非后归母净利润3.89亿元,同比增长34.58%。分季度看,2024年第四季度实现营业收入3.35亿元,同比增长18.18%;实现归母净利润6957万元,同比增长33.76%;实现扣非后归母净利润8430万元,同比增长68.91%。

核心业务表现与盈利能力

视力保健业务引领收入增长,隐形眼镜延续高增态势

视力保健业务表现靓丽,收入占比提升至约30%(同比提升约14个百分点),并实现扭亏为盈。人工晶状体、角膜塑形镜业务实现稳健增长。2024年隐形眼镜业务已实现扭亏为盈,表明产能爬坡有效驱动隐形眼镜利润率持续攀升。

毛利率受结构性因素影响

利润端增速不及收入端,主要系毛利率较低的隐形眼镜收入占比提升,以及人工晶状体集采后价格下降导致整体毛利率下降。

产品创新与市场拓展

“龙晶®PR”获批,有望贡献增长新动力

2025年1月7日,公司有晶体眼人工晶状体“龙晶®PR”取得III类注册证获批上市,用于矫正成年人-3.25D~-18.00D的近视度数,提供10个型号以满足多样化临床需求。该产品是国内第一款自主研发的后房型有晶状体眼人工晶状体,创新采用Balacrylic™平衡型丙烯酸酯材料和独有非球面双凹面型,具备显著优势,有望贡献新的业绩增量。

战略布局与产能扩张

定增加码隐形眼镜产能扩张,推动高端隐形眼镜国产替代

公司重点推进隐形眼镜业务产能扩增和生产良率提升,天眼和优你康两个工厂均处于扩产阶段。公司定增募资3亿元,主要用于隐形眼镜及注塑模具加工产线建设项目,建成后将形成年产2.52亿片隐形眼镜和5亿套公母模的产能。此项目将进一步扩大水凝胶产能,并对公司自主研发的硅水凝胶隐形眼镜进行商业化生产,丰富产品结构,实现高端隐形眼镜的国产替代。

盈利预测与风险提示

未来业绩展望与估值

国盛证券预计2024-2026年公司营收分别为14.10亿元、19.24亿元、25.03亿元,分别同比增长48.2%、36.5%、30.1%;归母净利润分别为3.87亿元、5.00亿元、6.49亿元,分别同比增长27.4%、29.2%、29.7%。对应PE分别为46X、35X、27X,维持“买入”评级。

主要风险因素

公司面临市场竞争加剧风险、政策变动风险以及市场推广不及预期风险。

总结

爱博医疗2024年业绩表现稳健,营收和归母净利润均实现快速增长,其中视力保健业务,特别是隐形眼镜业务,贡献突出并成功实现扭亏为盈,显示出良好的增长势头和业务结构优化。公司通过“龙晶®PR”的获批上市,进一步丰富了高端产品线,并借助定增募资积极扩张隐形眼镜产能,旨在推动高端医疗器械的国产替代。尽管毛利率受产品结构变化和集采影响有所下降,但公司明确的创新和产能扩张战略预示着未来业绩的持续增长潜力。国盛证券维持“买入”评级,并提示了市场竞争、政策变动和市场推广等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用