中心思想

医药行业Q3业绩分化与投资主线

本报告核心观点指出,2024年第三季度医药生物板块收入增速实现回正,但整体利润仍面临压力,各子行业表现呈现显著分化。创新药及制剂板块净利率呈上升趋势,原料药盈利能力改善,而医疗服务和疫苗等子板块则面临短期承压。

下半年投资策略聚焦三大方向

展望2024年下半年,报告重申了中期投资策略,看好医药板块的结构性行情,并明确了三大投资主线:低估值、出海和院内刚需。这包括关注高股息OTC个股、国企改革预期板块、医疗器械及创新药的出海机会,以及医疗反腐后院内刚性需求领域的投资价值。

主要内容

医药市场表现与Q3业绩概览

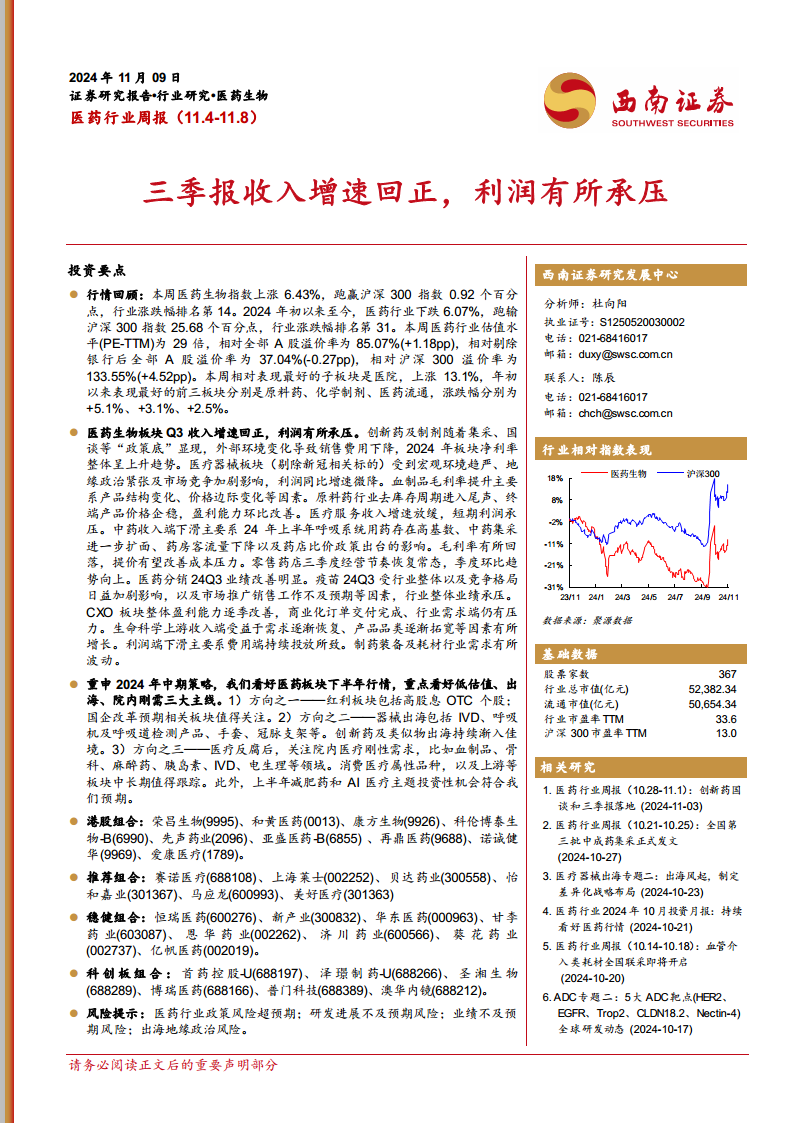

- 行业行情回顾与Q3业绩分析: 本周(11.4-11.8)医药生物指数上涨6.43%,跑赢沪深300指数0.92个百分点,行业涨跌幅排名第14。然而,2024年初至今,医药行业累计下跌6.07%,跑输沪深300指数25.68个百分点,行业涨跌幅排名第31。本周医药行业估值水平(PE-TTM)为29倍,相对全部A股溢价率为85.07%。子板块中,医院表现最佳,上涨13.1%。

- 第三季度医药生物板块收入增速回正,但利润有所承压。具体来看:

- 创新药及制剂: 随着集采、国谈等“政策底”显现,外部环境变化导致销售费用下降,2024年板块净利率整体呈上升趋势。

- 医疗器械: 剔除新冠相关标的后,受宏观环境趋严、地缘政治紧张及市场竞争加剧影响,利润同比增速微降。

- 血制品: 毛利率提升主要系产品结构变化、价格边际变化等因素。

- 原料药: 行业去库存周期进入尾声,终端产品价格企稳,盈利能力环比改善。

- 医疗服务: 收入增速放缓,短期利润承压。

- 中药: 收入端下滑主要系24年上半年呼吸系统用药存在高基数、中药集采进一步扩面、药房客流量下降以及药店比价政策出台的影响;毛利率有所回落,提价有望改善成本压力。

- 零售药店: 三季度经营节奏恢复常态,季度环比趋势向上。

- 医药分销: 24Q3业绩改善明显。

- 疫苗: 24Q3受行业整体以及竞争格局日益加剧影响,以及市场推广销售工作不及预期等因素,行业整体业绩承压。

- CXO: 板块整体盈利能力逐季改善,商业化订单交付完成,但行业需求端仍有压力。

- 生命科学上游: 收入端受益于需求逐渐恢复、产品品类逐渐拓宽等因素有所增长,利润端下滑主要系费用端持续投放所致。

- 制药装备及耗材: 行业需求有所波动。

- 2024下半年投资策略: 报告重申了2024年中期策略,看好医药板块下半年行情,重点关注低估值、出海、院内刚需三大主线。

- 红利板块: 包括高股息OTC个股;国企改革预期相关板块值得关注。

- 器械出海: 包括IVD、呼吸机及呼吸道检测产品、手套、冠脉支架等;创新药及类似物出海持续渐入佳境。

- 院内刚需: 医疗反腐后,关注血制品、骨科、麻醉药、胰岛素、IVD、电生理等领域;消费医疗属性品种以及上游等板块中长期值得跟踪。

- 主题投资: 上半年减肥药和AI医疗主题投资性机会符合预期。

- 推荐组合表现: 报告提供了港股组合(荣昌生物、和黄医药等9只)、推荐组合(赛诺医疗、上海莱士等6只)、稳健组合(恒瑞医药、新产业等8只)和科创板组合(首药控股-U、泽璟制药-U等6只),并简要分析了上周各组合的表现。上周港股组合上涨1.2%,推荐组合上涨8.31%,稳健组合上涨4.2%,科创板组合上涨2.9%。

市场动态与政策研发更新

- 二级市场表现: 本周医药行业A股(包括科创板)有452家股票涨幅为正,26家下跌。涨幅前十的个股包括浩欧博(+148.8%)、东方海洋(+36.9%)等;跌幅前十的个股包括惠泰医疗(-10.1%)、双成药业(-8.5%)等。

- 资金流向与大宗交易: 本周南向资金合计买入297.7亿元,港股通(沪)累计净买入189.74亿元,港股通(深)累计净买入107.96亿元。北向资金合计卖出50.36亿元。本周医药生物行业共有14家公司发生大宗交易,成交总金额为2.7567亿元,其中恒瑞医药、三博脑科、迈瑞医疗成交额居前,占总成交额的54.68%。

- 融资融券情况: 本周融资买入额前五名为药明康德、爱尔眼科、恒瑞医药、老百姓、浙江医药。本周融券卖出额前五名为恒瑞医药、中恒集团、药明康德、爱尔眼科、迈瑞医疗。

- 上市公司重要事件: 截至2024年11月8日,未来三个月内有92家医药上市公司计划召开股东大会。38家医药上市公司已公告定增预案但尚未实施。28家医药上市公司未来三个月有限售股解禁。本周共有10家医药上市公司股东减持。截至2024年11月8日,股权质押前10名的公司包括尔康制药、珍宝岛、海王生物等。

- 最新新闻与政策: 本周有多项新药审批及上市进展,包括亚盛医药力胜克拉片拟

微信扫一扫-立即使用

微信扫一扫-立即使用