中心思想

业绩稳健增长与多元化驱动

京东健康在2024年实现了营收和利润的双重增长,均超出彭博一致预期,展现了其作为互联网医疗龙头的强劲韧性与市场竞争力。这一增长主要得益于商品销售收入的持续扩大、数字化营销及其他服务收入的显著提升,以及线上平台整体毛利率的改善。公司通过强化自营优势、提升在线平台和即时零售业务的竞争力,成功构建了商品销售、在线平台服务和即时零售三种业务模式的优势互补,有效支撑了业绩的稳健发展。

创新战略引领未来发展

公司积极拥抱政策红利与技术创新,将线上医保个账支付功能的拓展视为提升用户转化和市场渗透率的关键驱动力。通过在多个核心城市接入医保定点药房,覆盖过亿人口,京东健康有效降低了用户购药成本,并培养了用户线上购药心智。同时,公司在医疗大模型领域取得突破,全面开源“京医千询”医疗大模型,并推出面向用户、医生和医疗机构的创新产品与解决方案,如AI健康助手“康康”,预示着其在健康AIToC应用领域拥有广阔的长期市场空间,为未来增长注入了新的活力。

主要内容

2024年度财务表现与运营亮点

京东健康于2025年3月6日发布了其2024年度财务报告,各项关键指标均表现出色,超出市场预期。

财务数据概览

- 总收入: 2024年公司实现总收入582亿元人民币,同比增长8.6%。这一增长速度超过了市场普遍预期,显示出公司业务的强劲扩张势头。

- 毛利与毛利率: 公司毛利达到133亿元人民币,对应的毛利率为22.9%,同比提升了0.7个百分点。毛利率的改善主要得益于线上平台、数字化营销及其他服务收入占比的提升,优化了整体收入结构。

- 经调整经营利润与利润率: 经调整经营利润为26亿元人民币,同比增长4.9%。对应的经营利润率为4.5%,同比略有下降0.2个百分点,这可能与公司在市场拓展和技术研发方面的投入增加有关。

- 经调整净利润与净利润率: 经调整净利润达到48亿元人民币,同比增长15.9%,增速显著高于营收和经营利润。对应的净利润率为8.2%,同比提升0.5个百分点,表明公司在成本控制和运营效率方面取得了良好成效。

运营数据与业务模式

- 年度活跃用户: 截至2024年末,京东健康年度活跃用户数量达到1.84亿,庞大的用户基础为公司持续增长提供了坚实保障。

- 日均在线问诊咨询量: 2024年全年日均在线问诊咨询量超过49万次,体现了其在线医疗服务的高频使用率和用户粘性。

- 第三方商家数量: 平台第三方商家数量超过10万家,丰富的商家生态进一步满足了用户多样化的健康需求。

- 业务模式互补: 公司持续强化自营优势,提升在线平台和即时零售业务的竞争力,实现了商品销售、在线平台服务和即时零售三种业务模式的优势互补,构建了全面的健康服务生态。

线上医保支付拓展与AI医疗创新

京东健康在政策机遇和技术创新方面均取得了重要进展,为未来的市场拓展和用户转化奠定了基础。

广告收入亮眼与医保支付扩容

- 医药和健康产品销售收入: 2024年,医药和健康产品销售收入同比增长6.9%至488亿元人民币。这一增长主要由活跃用户数量的增加、用户购买频次的提升、医药和健康产品销售线上渗透率的提高以及产品品类的持续丰富所驱动。

- 线上平台、数字化营销及其他服务收入: 该项收入同比增长18.9%至94亿元人民币,表现尤为亮眼。主要原因是平台广告主数量的增加推动了数字化营销服务费的增长,使得公司整体广告take rate同比显著提升。

- “京东买药秒送”医保个账支付: 截至2024年内,“京东买药秒送”已在上海、北京、广州等近20个核心城市开通医保个账支付功能。该服务共接入全国超过3000家医保定点药房,覆盖人口超过1亿人。此举有效提升了医保资金的使用效率,降低了用户购药成本,并显著推动了付费转化率的提升,是公司用户增长和商业化变现的重要策略。

“京医千询”医疗大模型与AI应用

- 医疗大模型全面开源: 公司全面开源了“京医千询”医疗大模型,并基于此形成了面向用户、医生专家和医疗机构的多元化产品和解决方案。

- 面向用户的AI健康助手: 发布了AI健康助手“康康”、AI心理陪伴师产品“聊愈小宇宙”以及“手机测血压”等创新服务产品,旨在构建线上医疗服务生态入口,提升用户体验和健康管理效率。

- 面向医生群体的智能助手: 打造了智能医生助手服务产品,实现临床辅助决策、患者智能管理和临床科研等功能,赋能医生提升诊疗效率和科研能力。

- 面向医院场景的智能化升级: 对院内就诊流程进行智能化升级,优化医院运营效率和患者就医体验。

- “康康”的显著成效: 截至2025年2月中旬,AI健康智能体“康康”已累计服务超过3000万人次,实现了健康咨询、在线问诊、找医生/医院、体检报告解读、买药秒送、上门检测、体检预约等服务的全覆盖。据新浪财经报道,“康康”的AI问题解决率已高达70%,显示出其强大的实用性和用户价值。报告持续看好健康AIToC(AI to Consumer)应用领域的长期市场空间。

盈利预测与投资评级

基于对公司业务发展和市场环境的综合分析,国海证券对京东健康进行了盈利预测调整并维持了“买入”评级。

盈利预测调整

- 政策利好与战略投入: 线上医保个账支付政策的放开预计将有效加强用户线上购药心智的培养与流量转化,为公司带来新的增长点。然而,考虑到公司将加大长期战略投入,特别是在技术研发和市场拓展方面,以及美国降息对于公司海外存款利息收入可能产生的影响,研究机构对盈利预测进行了调整。

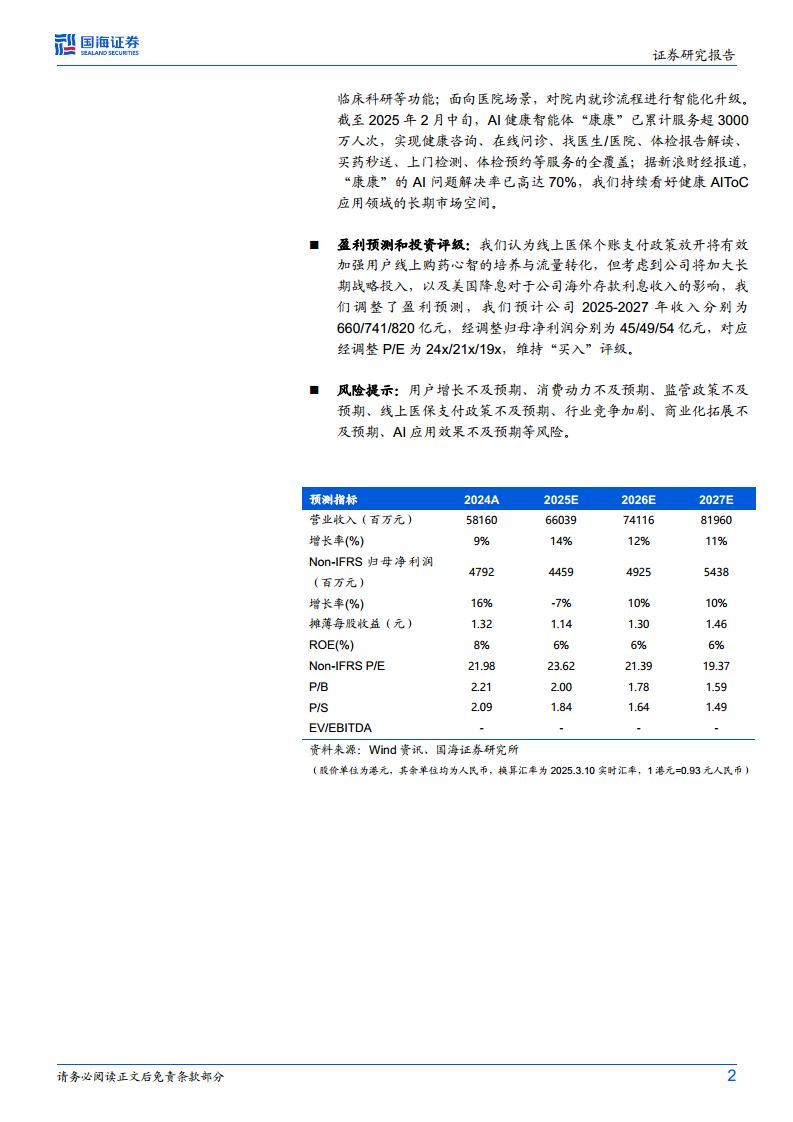

- 收入预测: 预计公司2025年至2027年的收入分别为660亿元、741亿元和820亿元人民币,保持稳健增长。

- 经调整归母净利润预测: 预计公司2025年至2027年的经调整归母净利润分别为45亿元、49亿元和54亿元人民币。尽管2025年利润预测略有下调,但长期增长趋势依然明确。

- 估值: 对应2025年至2027年的经调整P/E分别为24倍、21倍和19倍。

投资评级与风险提示

- 维持“买入”评级: 尽管盈利预测有所调整,但鉴于公司在互联网医疗领域的龙头地位、持续的创新能力以及线上医保支付带来的巨大市场潜力,国海证券维持了对京东健康的“买入”评级。

- 风险提示: 投资者需关注以下潜在风险:用户增长不及预期、消费动力不及预期、监管政策不及预期、线上医保支付政策不及预期、行业竞争加剧、商业化拓展不及预期以及AI应用效果不及预期等。这些因素可能对公司的未来业绩产生影响。

总结

京东健康在2024年取得了超出预期的财务表现,营收和经调整净利润均实现稳健增长,主要得益于商品销售和数字化营销服务的强劲驱动,以及毛利率的有效改善。公司通过持续扩大年度活跃用户规模、提升在线问诊咨询量,并强化自营与平台业务的协同效应,巩固了其在互联网医疗市场的领先地位。展望未来,线上医保个账支付功能的广泛落地将显著促进用户转化和市场渗透,而“京医千询”医疗大模型的全面开源及其在AI健康助手“康康”等产品中的成功应用,则展现了公司在技术创新和未来增长方面的巨大潜力。尽管面临战略投入增加和宏观经济因素带来的盈利预测调整,但京东健康凭借其核心竞争力、创新战略和广阔的市场前景,仍被维持“买入”评级,预示着其长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用