中心思想

医药行业市场承压,结构性机会显现

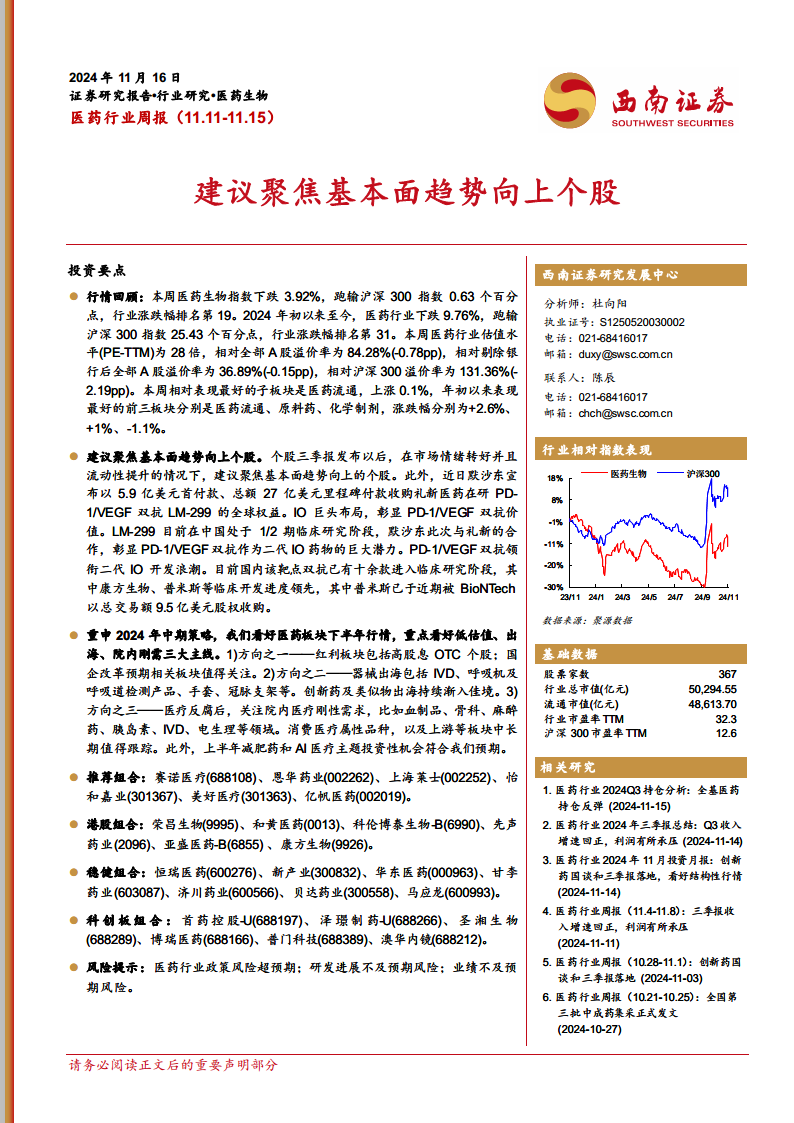

本周医药生物指数表现不佳,跑输大盘,但行业估值水平仍维持较高溢价。报告强调,在市场情绪转好和流动性提升的背景下,应聚焦基本面趋势向上的个股。创新药出海、低估值高股息以及医疗反腐后的院内刚需是当前医药板块的三大投资主线。默沙东收购礼新医药PD-1/VEGF双抗的全球权益,进一步彰显了二代IO药物的巨大潜力,预示着创新药领域的国际合作和价值认可。

创新驱动与政策导向下的投资策略

报告重申了2024年下半年看好医药板块结构性行情的策略,特别是关注红利板块(高股息OTC、国企改革)、器械出海(IVD、呼吸机、手套、冠脉支架等)以及医疗反腐后院内刚需(血制品、骨科、麻醉药、胰岛素、IVD、电生理等)领域。此外,减肥药和AI医疗主题投资机会也符合预期。行业内新药审批和研发进展活跃,多款创新药在肿瘤、自身免疫性疾病等领域取得积极进展,为行业发展注入新动力。

主要内容

市场动态与估值分析

本周(11.11-11.15)医药生物指数下跌3.92%,跑输沪深300指数0.63个百分点,行业涨跌幅排名第19。自2024年初至今,医药行业累计下跌9.76%,跑输沪深300指数25.43个百分点,行业涨跌幅排名第31。本周医药行业估值水平(PE-TTM)为28倍,相对全部A股溢价率为84.28%(环比下降0.78pp),相对剔除银行后全部A股溢价率为36.89%(环比下降0.15pp),相对沪深300溢价率为131.36%(环比下降2.19pp)。子板块方面,医药流通表现最好,上涨0.1%;年初以来表现最好的前三板块分别为医药流通(+2.6%)、原料药(+1%)和化学制剂(-1.1%)。

从流动性指标看,10月M2同比增长7.5%。短期指标R007加权平均利率近期有所下滑,与股指倒数空间略有减小,显示流动性有偏紧趋势。十年国债到期收益率与大盘估值存在一定关联。

个股表现方面,本周医药行业A股(包括科创板)有67家股票上涨,411家下跌。涨幅前十的个股包括*ST景峰(+27.7%)、ST三圣(+20%)、药易购(+14%)等。跌幅前十的个股包括健尔康(-39.9%)、双成药业(-27.8%)、海南海药(-18%)等。

投资组合表现与资本市场活动

上周推荐组合整体下跌5.69%,跑输大盘2.4个百分点,跑输医药指数1.8个百分点。港股组合下跌4.5%,跑赢大盘1.8个百分点,跑赢医药指数0.9个百分点。稳健组合整体下跌3.7%,跑输大盘0.4个百分点,跑赢医药指数0.2个百分点。科创板组合整体下跌1.2%,跑赢大盘2.1个百分点,跑赢医药指数2.7个百分点。

资本市场活动方面:

- 大宗交易: 本周医药生物行业共有22家公司发生大宗交易,成交总金额为8.18亿元。迈瑞医疗、马应龙、国发股份位列成交额前三,占总成交额的60.97%。

- 融资融券: 本周融资买入额前五名分别为药明康德、爱尔眼科、康美药业、智飞生物、恒瑞医药。融券卖出额前五名分别为恒瑞医药、药明康德、迈瑞医疗、中恒集团、上海医药。

- 股东大会: 未来三个月内,共有51家医药上市公司计划召开股东大会。

- 定增进展: 截至11月15日,共有38家医药上市公司已公告定增预案但尚未实施,其中华海药业、奕瑞科技等已通过证监会或股东大会审批。

- 限售股解禁: 未来三个月内,共有26家医药上市公司有限售股解禁。

- 股东减持: 本周共有13家医药上市公司股东进行减持。

- 股权质押: 截至11月15日,股权质押占总市值比重前十名的公司包括尔康制药(49.32%)、珍宝岛(48.46%)、海王生物(46.15%)等。

行业政策与研发前沿

审批及新药上市新闻:

- 诚益生物的潜在重磅小分子GLP-1新药在华获批临床。

- 诺华的放射性疗法癌症新药在中国申报上市,用于治疗PSMA阳性转移性去势抵抗性前列腺癌。

- 复星医药申报治疗原发性帕金森病的新药Opicapone胶囊上市申请。

- 阿斯利康和第一三共递交了Trop2靶向抗体偶联药物datopotamab deruxtecan的生物制品许可申请,寻求加速批准治疗EGFR突变非小细胞肺癌。

研发进展:

- 精准生物公布靶向CD19的CAR-T细胞治疗药物pCAR-19B的2期临床研究数据,总缓释率达90%。

- 翰森制药自主研发的每日一次口服P2X3拮抗剂HS-10383治疗慢性咳嗽的1期临床试验取得积极成果。

- 金赛药业的PD-1激动剂GenSci120注射液临床试验申请获受理。

- 赛诺菲的双抗1类新药在中国再获批临床,用于治疗成人高风险哮喘。

- 百济神州新型EGFR降解剂1类新药申报临床,有望实现EGFR信号完全抑制。

- 信达生物1类新药IBI354拟纳入突破性治疗品种,针对铂耐药卵巢癌。

研究支持与风险提示

报告梳理了上周研究报告、核心公司深度报告和精选行业报告,涵盖了医药行业投资月报、三季报总结、中期投资策略、基金持仓分析、国谈专题、集采专题、中药、CXO、创新药、创新器械、疫苗、新冠专题、政策解读、血制品批签发、疫苗批签发、ASCO/CSCO会议、合成生物学、医疗服务、医美、辅助生殖、AI医疗等多个细分领域,为投资者提供了全面的研究支持。

风险提示: 医药行业政策风险超预期;研发进展不及预期风险;业绩不及预期风险。

总结

本周医药生物行业整体表现承压,指数下跌并跑输大盘,但估值水平仍保持相对溢价。在市场情绪和流动性改善的预期下,报告建议投资者聚焦基本面向上、低估值、出海以及院内刚需三大主线。创新药领域,特别是二代IO药物的国际合作,展现出巨大潜力。同时,行业内新药审批和研发进展活跃,为未来增长提供了动力。尽管面临政策和研发不及预期的风险,但结构性投资机会依然存在,需密切关注市场动态和政策导向。

微信扫一扫-立即使用

微信扫一扫-立即使用