中心思想

核心产品市场拓展与用药便利性提升

再鼎医药的核心产品艾加莫德(Vyvgart)预充式皮下注射剂型已获得美国 FDA 批准,用于治疗全身型重症肌无力(gMG)和慢性炎性脱髓鞘多发性神经病(CIDP)。该剂型支持患者自我给药,每次注射仅需 20-30 秒,显著提升了用药的便捷性和患者依从性。公司计划于 2025 年在中国递交该剂型的上市申请,有望进一步扩大其在中国市场的覆盖和渗透率。

丰富研发管线驱动未来增长与盈利预期

公司拥有强大的研发管线,预计在 2025 年将迎来多项关键里程碑事件,包括贝玛妥珠单抗、肿瘤电场治疗(TTFields)、ZL-1310、KARXT 和 Povetacicept 等重磅产品的临床数据公布或上市申请。这些潜在的催化剂覆盖胃癌、肺癌、胰腺癌、小细胞肺癌、阿尔茨海默症引起的精神障碍及 IgA 肾病等多个治疗领域,预示着公司未来业绩增长的强劲动力。基于核心产品销售额的持续攀升和丰富的产品管线,公司预计 2025-2027 年营业收入将实现高速增长,并有望在 2026 年实现归母净利润的扭亏为盈。

主要内容

核心产品艾加莫德的里程碑进展

预充式皮下注射剂型获批与市场布局

艾加莫德预充式皮下注射剂型(PFS)已获得美国 FDA 批准,用于治疗 gMG 和 CIDP。该剂型具有显著的用药便利性,患者在接受指导后可进行自我给药,每次注射仅需 20-30 秒。再鼎医药计划于 2025 年在中国递交艾加莫德预充式皮下注射剂型的上市申请,以期在国内市场复制其在美国的成功,进一步提升产品可及性。目前,艾加莫德已拥有预充式皮下注射(PFS)、皮下注射(SC)和静脉输注(IV)三种给药方式。

临床研究数据验证长期疗效

艾加莫德的多项数据在美国神经病学会(AAN)年会公布,包括 ADAPT NXT(B 阶段数据)和 ADAPT-SC+ 研究的长期数据。ADAPT NXT 研究评估了艾加莫德静脉注射在维持期的疗效与安全性,数据显示 56.5%的患者在 126 周内达到最小症状表达(MSE,MG-ADL≤1),64.1%的患者在≥75%的访视中实现 MG-ADL 总分改善≥3分,表明长期症状控制稳定。ADAPT-SC+ 研究结果显示,77.7%的患者在首个周期实现症状有临床意义的改善(CMI,MG-ADL 降幅≥2分),至第 9 周期,该比例上升至 86.1%,进一步验证了艾加莫德的持续疗效。

2025年多项重磅管线催化剂

关键产品研发与上市申请展望

2025 年将是再鼎医药多个潜力管线取得重要进展的关键一年。预计上半年将公布贝玛妥珠单抗用于胃癌一线治疗的Ⅲ期结果,并有望提交生物制品上市许可申请(BLA)。公司有望向国家药品监督管理局(NMPA)提交肿瘤电场治疗(TTFields)用于二线及以上非小细胞肺癌(NSCLC)及一线胰腺癌的上市许可申请。此外,ZL-1310(DLL3 ADC)用于二线及以上小细胞肺癌(SCLC)和一线 SCLC 的临床数据也将公布。KARXT 有望于 2025 年下半年读出阿尔茨海默症引起的精神障碍(ADP)全球 3 期数据。同时,Povetacicept 治疗 IgA 肾病的三期研究正在快速推进中,这些都将为公司带来新的增长点。

财务预测与潜在风险分析

营收与盈利能力高速增长

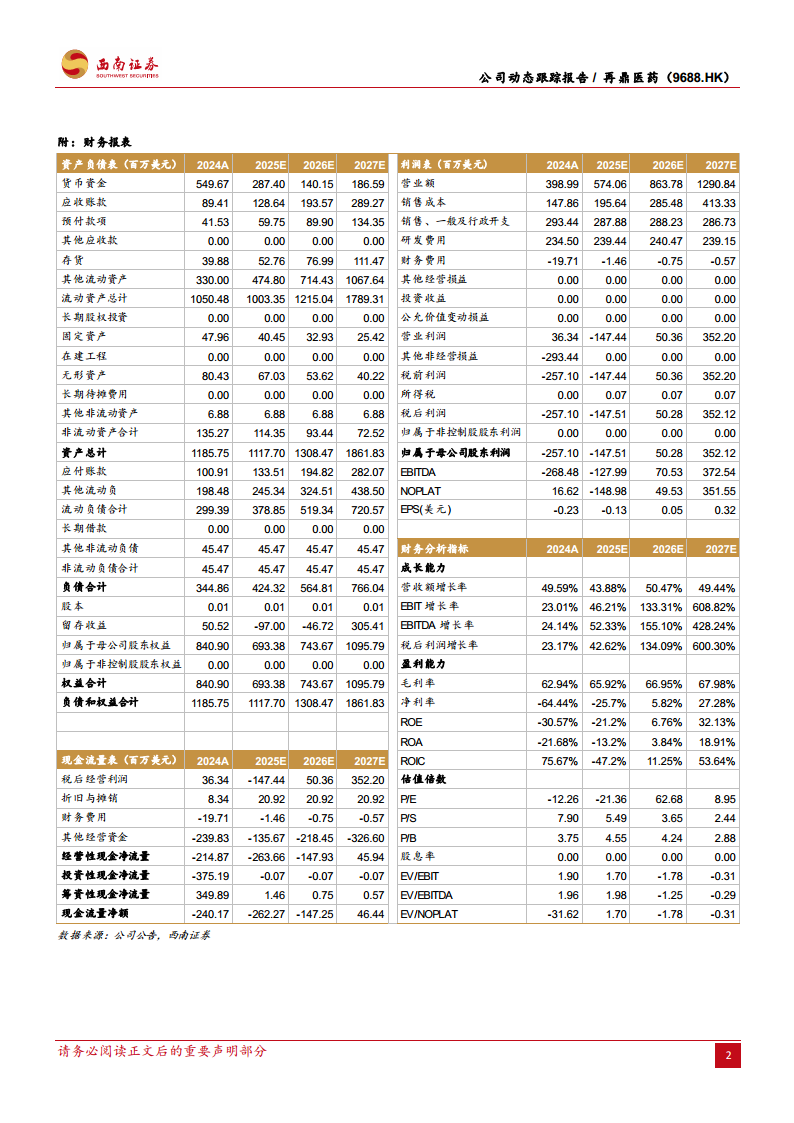

随着艾加莫德、尼拉帕利、肿瘤电场治疗、甲苯磺酸奥马环素等核心产品销售额的持续攀升,再鼎医药预计 2025-2027 年营业收入将实现高速增长。具体预测数据显示,2025 年、2026 年和 2027 年的营业收入将分别达到 5.74 亿、8.64 亿和 12.91 亿美元,年增长率分别为 43.88%、50.47%和 49.44%。归属于母公司净利润预计在 2026 年实现扭亏为盈,达到 50.28 百万美元,并在 2027 年进一步增长至 352.12 百万美元。毛利率预计将从 2024 年的 62.94%稳步提升至 2027 年的 67.98%,显示出公司盈利能力的持续改善。

市场与研发风险提示

尽管公司前景乐观,但仍面临多重风险。主要风险包括研发不及预期,可能导致新药上市延迟或失败;商业化不及预期,可能影响产品销售和市场渗透;市场竞争加剧,可能导致产品定价压力和市场份额流失;以及药品降价风险,可能对公司营收和利润造成负面影响。投资者需充分评估这些潜在风险。

总结

再鼎医药凭借其核心产品艾加莫德预充式皮下注射剂型获得 FDA 批准,并在中国市场积极布局,展现出强大的市场竞争力和增长潜力。公司在 2025 年将迎来多个重磅管线的临床数据发布和上市申请,这些里程碑事件有望成为未来业绩增长的强劲催化剂。财务预测显示,再鼎医药未来几年营收将持续高速增长,并有望在 2026 年实现盈利,但投资者仍需关注研发、商业化及市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用