中心思想

业绩增长核心驱动

本报告的核心观点指出,第一医药(600833)通过积极的门店拓展和医保资质获取,有望实现业绩的持续增长。公司作为上海老字号药房,在2024年实现了营业收入和归母净利润的显著增长,并优化了盈利结构。

战略布局与市场定位

公司坚持“名特优新全”的产品定位,并积极布局多元化店型和全渠道营销策略,以适应市场变化和消费者需求。新开门店的客流增加和医保定点资格的拓宽,被视为未来业绩增长的关键驱动力,支撑了“买入”的投资评级。

主要内容

2024年度财务表现分析

2024年,第一医药的营业收入达到19.15亿元,同比增长5.26%;归母净利润为1.63亿元,同比大幅增长82.65%。然而,扣非归母净利润为687.40万元,同比下降36.79%。第四季度,公司营业收入为5.46亿元,同比增长12.94%;归母净利润为0.16亿元,同比下降50.47%;扣非归母净利润为-93.91万元,相较上年同期的-1534.82万元有所改善。

盈利能力与费用结构优化

2024年,公司毛利率为16.63%,同比下降2.47个百分点;销售费用率为13.17%,同比上升0.02个百分点;管理费用率为3.54%,同比下降0.74个百分点。值得注意的是,公司在2024年获得了1.69亿元的资产处置收益(动迁补偿),使得净利润率提升至8.54%,同比提高3.64个百分点。

多元化产品与全渠道布局

公司作为1953年成立的老字号药房,持续深耕上海市场,并紧随消费趋势。公司坚持“名特优新全”的商品定位,注重品质和品类齐全。2024年,公司积极引入JBP供应商,实现了28个平台新品的首发。在线下门店方面,公司不断丰富店型,新增2家宠物特色门店,并获授上海市“首家宠物友好药房”称号。在线上渠道,公司全面布局B2C和O2O,实现多平台对接。

门店扩张与医保资质驱动增长

公司在门店拓展方面表现积极:2022年新开直营门店26家,2023年新开42家,2024年直营门店净增11家,三年累计新开超79家,占2024年直营门店总数167家的近50%。医保定点资格的获取也取得显著进展:截至2023年底,公司直营门店中73家获得医保定点资格;截至2024年底,这一数字增至113家,一年内增加了40家。报告认为,新开门店的客流增加和医保定点资格的拓宽将有效带动公司业绩增长。

未来业绩展望与投资建议

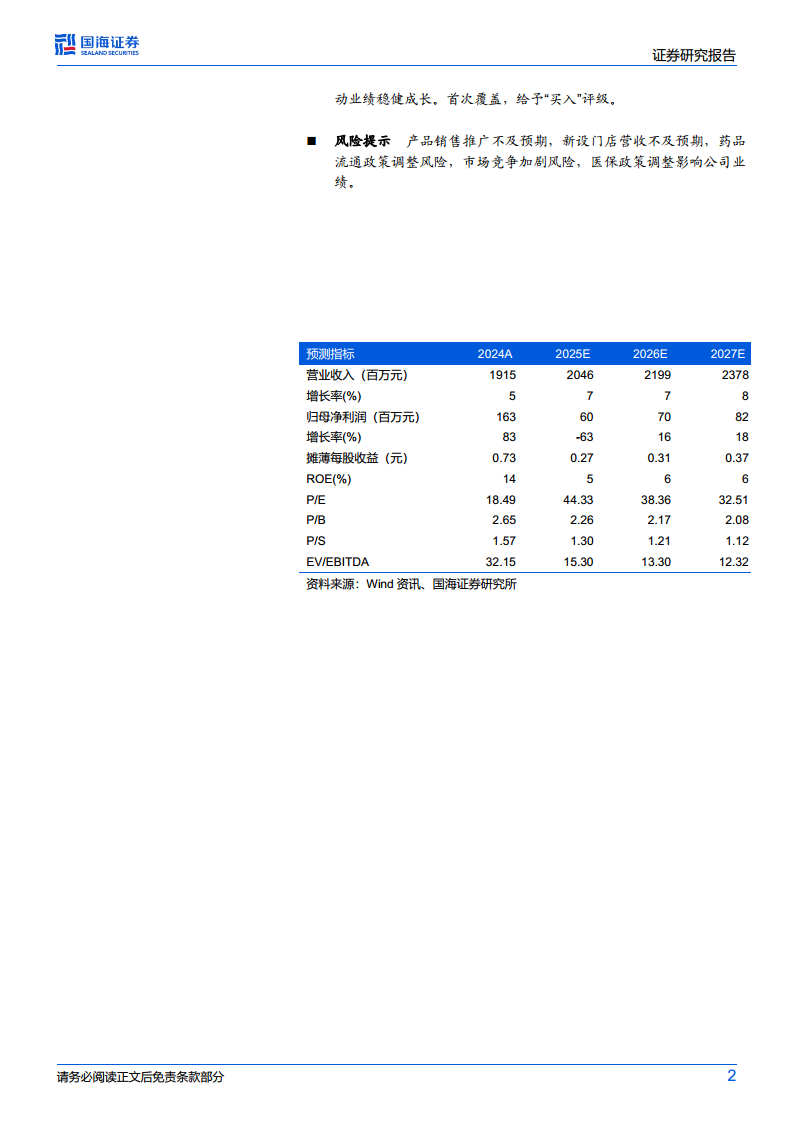

报告预测第一医药2025/2026/2027年的营业收入将分别达到20.46亿元、21.99亿元和23.78亿元,对应归母净利润分别为0.60亿元、0.70亿元和0.82亿元。对应的PE分别为44.33X、38.36X和32.51X。鉴于公司零售门店地处国内一线城市,且新开门店和新纳入医保门店有望推动业绩稳健成长,报告首次覆盖并给予“买入”评级。

潜在风险因素提示

报告提示了多项潜在风险,包括产品销售推广不及预期、新设门店营收不及预期、药品流通政策调整风险、市场竞争加剧风险以及医保政策调整影响公司业绩的风险。

总结

第一医药在2024年实现了营收和归母净利润的显著增长,主要得益于资产处置收益和盈利能力的优化。公司通过“名特优新全”的产品策略、多元化店型和全渠道营销,持续巩固市场地位。尤其值得关注的是,公司在门店扩张和医保定点资格获取方面取得了显著进展,新开门店和医保资质的增加被视为未来业绩增长的核心驱动力。尽管面临多重市场和政策风险,但基于其战略布局和未来业绩预测,报告给予“买入”评级,认为公司业绩增长可期。

微信扫一扫-立即使用

微信扫一扫-立即使用