中心思想

依沃西临床进展显著,肺癌市场潜力巨大

康方生物的核心产品依沃西单抗在肺癌治疗领域取得突破性进展。其第二项头对头PD-1 III期临床试验(AK112-306/HAMONi-6研究)提前获得强阳性结果,显著延长了鳞状非小细胞肺癌患者的无进展生存期(PFS),并在中央型鳞癌患者中展现出良好的安全性和疗效,验证了其相较于PD-(L)1单靶药物的竞争优势。此外,公司正启动针对PD-(L)1经治非小细胞肺癌患者的第四项III期研究,有望进一步拓展依沃西的市场应用场景。

自免产品获批拓宽业务版图,业绩增长添新动力

公司首款非肿瘤产品、首款自免产品依若奇单抗(IL-12/IL-23)已获批用于中重度斑块状银屑病。该产品在临床研究中表现出快速起效、疗效持久、用药便捷等优势,预计在中国内地市场峰值销售额可达10亿元人民币左右。自免产品的成功获批标志着康方生物业务版图的有效拓展,为公司未来业绩增长注入了新的动力。基于上述积极进展,交银国际上调了康方生物的盈利预测和目标价,维持“买入”评级。

主要内容

依沃西单抗临床试验取得重大突破

第二项头对头PD-1 III期试验成功,拓展肺癌治疗前景

康方生物宣布,依沃西单抗联合化疗对比替雷利珠单抗+化疗一线治疗鳞状非小细胞肺癌(1L NSCLC)的中国内地临床试验(AK112-306/HAMONi-6研究)取得了强阳性结果,时间早于市场预期。该试验达到了PFS的主要终点,无论从统计学(HR值)还是临床(PFS延长绝对值)角度均显示出显著获益。值得注意的是,依沃西组在PD-L1阳性及PD-L1亚组中均展现出具有临床意义的PFS显著获益。试验中入组的中央型鳞癌占比约63%,与真实世界患者分布(约60%)一致。依沃西凭借其更低的Fc介导效应功能和更高的VEGF亲和力,在该类易于出血且指南禁用贝伐珠等抗血管生成药物的患者群中展现出良好的安全性和疗效。公司预计将于今年国际学术大会上公布详细数据。

第四项中国内地肺癌III期研究即将启动,瞄准PD-(L)1经治人群

公司近期登记了一项依沃西+多西他赛治疗PD-(L)1经治NSCLC的中国内地III期研究(AK112-305/HARMONi-8A)。鉴于K药治疗NSCLC的III期研究中约40-50%的患者对K药疗法无响应且mPFS不到一年,若依沃西的该项III期研究成功,有望将其治疗场景进一步拓展至庞大的PD-(L)1治疗失败人群,具有巨大的市场潜力。

首款自免产品依若奇单抗获批上市

康方生物的第二款非肿瘤产品、首款自免产品依若奇单抗(IL-12/IL-23)已于2025年4月18日获批,用于中重度斑块状银屑病。相较于同类竞品,依若奇在临床研究中展现出短期迅速见效、长期疗效持久、用药便捷以及患者生活质量显著改善等重要优势。考虑到中国内地庞大的银屑病患者群体,交银国际预计依若奇上市后峰值销售有望达到10亿元人民币左右,为公司带来新的收入增长点。

盈利预测上调与目标价提升

核心产品优势凸显,驱动业绩增长预期

交银国际认为,依沃西第二项头对头III期研究的成功,进一步验证了其在肺癌领域相较PD-(L)1单靶药物的竞争优势。该适应症的后续报产和获批将显著增厚公司短期业绩。此外,公司合作伙伴Summit正在进行一项依沃西头对头K药治疗鳞状和非鳞状NSCLC的III期研究,有望进一步巩固依沃西的市场地位。

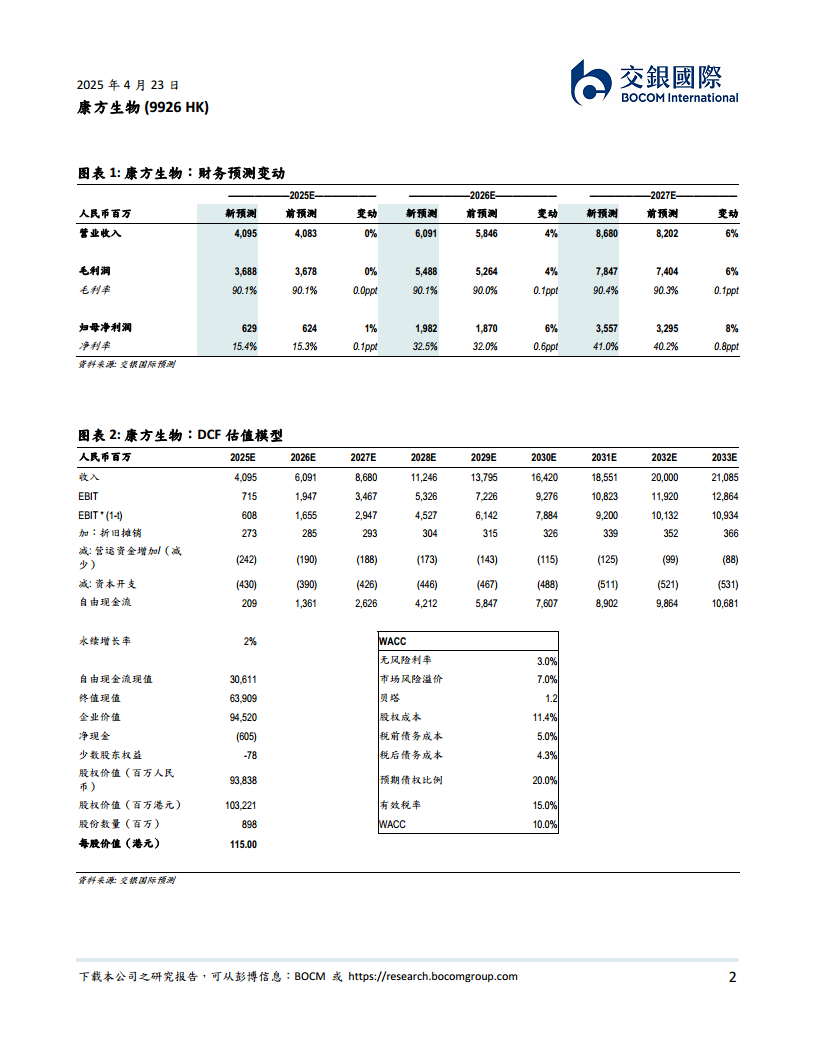

财务预测调整与估值分析

基于依沃西的积极临床进展和依若奇的获批上市,交银国际上调了康方生物2025-2027年收入预测0-6%。同时,依沃西在中国内地和海外经PoS调整的销售峰值分别上调至61亿元人民币和57亿美元。

根据更新后的财务预测,交银国际的DCF估值模型显示:

- 2025E-2027E的营业收入预计分别为40.95亿元、60.91亿元和86.80亿元,毛利率维持在90%以上。

- 归母净利润预计分别为6.29亿元、19.82亿元和35.57亿元,净利率逐年提升。

- 自由现金流(FCF)预计从2025年的2.09亿元增长至2033年的106.81亿元。

- 采用2%的永续增长率和10.0%的加权平均资本成本(WACC),无风险利率3.0%,市场风险溢价7.0%,贝塔1.2,股权成本11.4%,税前债务成本5.0%,有效税率15.0%。

- 最终计算得出股权价值为938.38亿人民币(约1032.21亿港元),对应每股价值为115.00港元。

目标价上调与投资评级

交银国际将康方生物的目标价上调至115港元,较当前收盘价88.40港元有30.1%的潜在涨幅,并继续维持“买入”评级,将其列为行业重点推荐。这一调整反映了市场对其核心产品竞争力和未来业绩增长的积极预期。

总结

本报告指出,康方生物凭借其核心产品依沃西单抗在肺癌治疗领域的显著临床突破,以及首款自免产品依若奇单抗的成功获批,展现出强劲的增长潜力和多元化的业务布局。依沃西在鳞状非小细胞肺癌头对头III期研究中表现优异,并计划进一步拓展至PD-(L)1经治人群,巩固了其在肿瘤治疗市场的竞争优势。依若奇的上市则标志着公司在自免疾病领域迈出重要一步,有望贡献可观的销售收入。基于这些积极进展,交银国际上调了康方生物的盈利预测和目标价至115港元,并重申“买入”评级,凸显了对其未来业绩增长和市场表现的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用