中心思想

圣泉集团:合成树脂与生物质双轮驱动,电子化学品开辟新增长极

本报告首次覆盖圣泉集团(605589),给予“买入”评级,核心观点在于公司作为国内合成树脂领域的头部企业,凭借30年深耕,已构建起“玉米芯—糠醛—糠醇—呋喃树脂”及酚醛树脂的完整产业链,并在产能和产品结构上保持行业领先。公司独创的“圣泉法”生物质精炼一体化技术,实现了秸秆的高效高值化利用,大庆生物质项目的成功投产预示着该板块的快速发展潜力。同时,面对AI服务器带动的高频高速树脂需求,公司在电子化学品领域,特别是PPO和碳氢树脂方面取得突破并实现量产,有望成为未来业绩增长的新动力。预计公司2024-2026年归母净利润将分别达到8.78亿元、12.16亿元和13.94亿元,展现出稳健的盈利增长能力。

产业链一体化与技术创新构筑核心竞争力

圣泉集团的核心竞争力体现在其深厚的产业链一体化优势和持续的技术创新能力。公司不仅在传统合成树脂领域通过产品结构优化和技术领先保持市场地位,更在生物质精炼领域通过“圣泉法”技术实现了秸秆的“吃干榨净”,开创了绿色低碳发展新模式。此外,公司积极响应市场前沿需求,在高频高速电子树脂领域进行战略布局,通过内生研发和新产线投产,逐步打破国外垄断,解决国内高端电子原材料瓶颈。这种前瞻性的战略布局和强大的研发投入,使得公司在成本、规模和技术上均具备显著优势,为未来的可持续发展奠定了坚实基础。

主要内容

圣泉集团:从传统化工到生物质与电子材料的多元化布局

圣泉集团自1979年成立以来,已从最初的糠醛厂发展成为全球秸秆绿色节能综合利用的头部企业,并在绝缘材料、膜材料、电子树脂等领域取得显著成就。公司逐步打通了“玉米芯—糠醛—糠醇—呋喃树脂”产业链以及酚醛树脂产业,产能及产品结构均处于行业领先水平。2019年,“圣泉法”生物质精炼一体化技术研发成功,并在2023年于黑龙江大庆市全面投产全球首个百万吨级“圣泉法”植物秸秆精炼一体化项目(一期),每年可加工秸秆50万吨,生产生物质树脂炭、硬碳负极材料、高活性木质素、糠醛、纸浆、生物甲醇、可降解材料等系列绿色生物基产品。在电子化学品领域,公司PPO成为国内少数能够满足电子级水平的国产化公司,并已建成投产1000吨PPO新产线。此外,公司积极研发高频高速用碳氢树脂,并已启动2000吨/年碳氢树脂项目,以应对AI服务器带来的高频高速材料需求。公司股权结构清晰,高管团队技术背景深厚,为公司的稳定发展和战略规划提供了保障。受益于合成树脂及电子化学品业务增长,公司业绩近5年保持稳定增长,2023年实现营业收入91.20亿元,归母净利润7.89亿元,同比增长12.23%。2024年前三季度,公司营收达到71.52亿元,同比增长6.87%,归母净利润达到5.81亿元,同比增长20.53%。公司持续高研发投入,2023年研发投入4.32亿元,占比4.74%,2024年前三季度研发投入3.68亿元,占比5.15%。

合成树脂与生物质精炼:市场地位巩固与绿色创新驱动

酚醛树脂与呋喃树脂:行业领先地位与高端化转型

在合成树脂领域,圣泉集团的核心业务稳步提升,行业竞争力持续扩大。

酚醛树脂:酚醛树脂具有良好的粘附性、耐热性、抗烧蚀性、阻燃性、耐酸性及电绝缘性,广泛应用于酚醛模塑料、木材加工和层压板、研磨和摩擦材料、耐火材料等领域,以及高端的芯片光刻胶、电子封装及覆铜板等电子级产品。根据百川数据,2023年国内酚醛树脂消费量为91万吨,受房地产景气下行影响有所缩减,但在电绝缘、研磨及摩擦材料领域需求保持高景气。我国酚醛树脂行业产能趋于集中,总产能214万吨,前五大厂商行业集中度达到49%。圣泉集团自1992年进入酚醛树脂领域,通过持续研发,2023年产能达到65万吨/年,位居世界前列。公司积极向高端酚醛领域转型,成功研发出应用于“神八”飞船返回舱的空心微球、轻芯钢复材,并开发出电解铝阳极用导电型酚醛树脂、锂电池负极包覆用酚醛树脂、钠电池负极用硬碳负极用酚醛树脂等高附加值产品,实现了销量和利润的双增长。

呋喃树脂:作为铸造工业中重要的基础性材料,呋喃树脂是目前应用最广泛的铸造用树脂粘结剂之一,具有常温自硬、自硬速度可控等优点,适用于大中型复杂铸件的生产。我国铸件产量在2023年达到5190万吨,随着经济政策出台,预计将保持稳定增长,为呋喃树脂需求提供韧性。国内呋喃树脂市场竞争充分,圣泉集团以12万吨的产能位居国内行业前列,产销规模位居世界第一。公司通过利用木质素、戊糖等替代部分糠醇生产改性呋喃树脂,提高了树脂活性和强度,降低了含硫量和甲醛释放量,具有环保、高效、低消耗等优点。

生物质精炼:开创秸秆生态高效利用新时代

圣泉集团在生物质精炼领域开创了秸秆生态高效利用的新时代。秸秆作为一种优质的可再生生物资源,富含纤维素(42.8%)、半纤维素(7.2%)和木质素(36.6%)。我国秸秆理论资源量达9.77亿吨,但原料化利用率仅占2%,仍有巨大提升空间。公司历经30年磨砺,独创“圣泉法”生物质精炼一体化技术,该技术绿色环保、高效节能,系统性解决了秸秆中三大组分难以高效分离的全球性难题,实现了高值化利用,可产出上百种产品,包括纳米纤维素、纸浆、生物质模塑餐具、糠醛、木糖、L-阿拉伯糖、染料分散剂、沥青乳化剂、航空煤油等,剩余部分可生产有机钾肥。

大庆生物质项目:该项目是公司生物质精炼技术成功应用的典范。黑龙江省大庆市秸秆资源丰富,2015年秸秆产量约为650万吨。大庆项目一期每年收购玉米秸秆等生物质原料50万吨,采用公司首创的生物溶剂法制浆蒸煮工艺,与传统碱法工艺完全不同,实现了秸秆中纤维素、半纤维素、木质素的高效分解转化,综合利用率达到85%以上。该项目已申请多项专利,生产线于2024年成功重新投产,主要产品包括本色卫生用纸8.8万吨/年、本色大轴纸12万吨/年、糠醛2.5万吨/年、乙酸1.5万吨/年,为生物质板块的快速发展奠定了坚实基础,有望在其他地区同等复制,贡献新增量。

电子化学品:AI驱动下的高频高速树脂国产化浪潮

介电性能与PCB发展:AI服务器催生超低损耗需求

覆铜板是PCB(印刷电路板)上游的主要基材,其性能直接影响PCB的信号传输质量和速度。介电损耗性能(Dk和Df值)对高频高速产品至关重要,介电损耗过高会导致信号衰减和畸变,影响传输距离,并增加产品发热,降低寿命和可靠性。随着5G、5.5G及未来6G的普及,以及AI服务器对算力要求更高,PCB需要从低损耗材料升级为超低损耗材料。根据Prismark统计,2022年全球PCB产值约为817.40亿美元,中国大陆PCB产值约为435.5亿美元。预计2028年全球PCB产值将达到904.13亿美元,2023-2028年复合增长率达5.40%。全球PCB产业向中国大陆转移,带动“电子树脂-覆铜板”国产化趋势。

AI服务器采用异构形式,对芯片算力要求更高,服务器信号频率越高,PCB传输损耗越大。根据TrendForce预估,2023年AI服务器出货量近120万台,年增38.4%,占整体服务器出货量近9%,至2026年将占15%,2022~2026年AI服务器出货量年复合成长率为22%,这将带动超低损耗电子树脂的需求增长。PCIe传输速度的提升也带动了PCB用量提升和介电性能提升,例如PCIe 5.0传输速度达到32Gbp/s以上,所需PCB层数增至14-20层,并要求超低损耗覆铜板。

PPO与碳氢树脂:国产替代与未来增长潜力

为满足高频高速性能需求,电子树脂正向低介电方向发展。传统环氧树脂介电损耗和介电常数高,难以满足高频高速应用。因此,采取极性更低、Dk/Df更小的树脂体系,如聚苯醚(PPO)、马来酰亚胺树脂、碳氢树脂等新型电子树脂的设计与开发成为最新技术趋势。电子树脂的研发和客户认证壁垒较高,需要匹配覆铜板的工艺特性和操作窗口,并克服低介电性能与强附着力之间的矛盾。客户认证周期长,通常需要3-6个月,涉及终端设备商认证的材料甚至需要1-2年。

聚苯醚(PPO):PPO是世界五大工程塑料之一,具有优异的耐热性能、耐水解稳定性、低吸湿率和卓越的介电性能(Dk 2.45,Df 0.0007)。2021年国内PPO下游消费主要集中于电子电器领域,占比约72%。尽管PPO性能优异,但其熔融温度高、粘度大、流动性差,通常需要通过合成低分子量PPO或进行物理/化学改性来改善加工性能和耐溶剂性、耐热性。目前全球掌握万吨级PPO工业化生产技术的企业仅有5家,电子级PPO产能更加稀缺,主要掌握在沙比克手中,国内处于国产化替代初期。圣泉集团新建1000吨PPO项目已于2024年6月投产,7月全线调试完毕,总产能达到1300吨,目前下游客户验证基本完成,产能逐渐释放,有望实现电子级PPO的国产替代。

碳氢树脂:碳氢树脂是不含任何极性基团的碳链聚合物,仅由C和H元素组成,具有优异的介电性能(Dk 2.2-2.6,Df 0.001-0.005),在较宽的频率和温度范围内表现出较低的介电常数和超低的介质损耗因数。其成型工艺简单、成本低,被认为是下一代高频覆铜板的首选树脂材料。然而,大部分碳氢树脂高频覆铜板存在粘结力弱、填料相容性差、耐热性相对较差等缺陷,仍需进一步填料、改性以提高性能。目前电子级碳氢树脂市场主要被海外企业垄断,国内处于起步阶段。圣泉集团已研发出高频电子电路基材用碳氢树脂,并已启动2000吨/年碳氢树脂项目,未来随着本土企业持续加大技术研发,我国碳氢树脂行业仍有较大成长空间。

总结

圣泉集团作为国内合成树脂及生物质行业的头部企业,正迎来快速发展期。公司在传统合成树脂领域(酚醛树脂、呋喃树脂)通过技术创新和产品结构优化,巩固了其全球领先的市场地位。同时,公司独创的“圣泉法”生物质精炼一体化技术,以及大庆生物质项目的成功投产,开辟了绿色低碳发展的新路径,为公司贡献新的增长点。更重要的是,面对AI服务器等新兴应用对高频高速材料的迫切需求,公司在电子化学品领域,特别是PPO和碳氢树脂方面进行了前瞻性布局,并已实现关键产品的量产和客户验证,有望逐步打破国外垄断,实现国产替代。

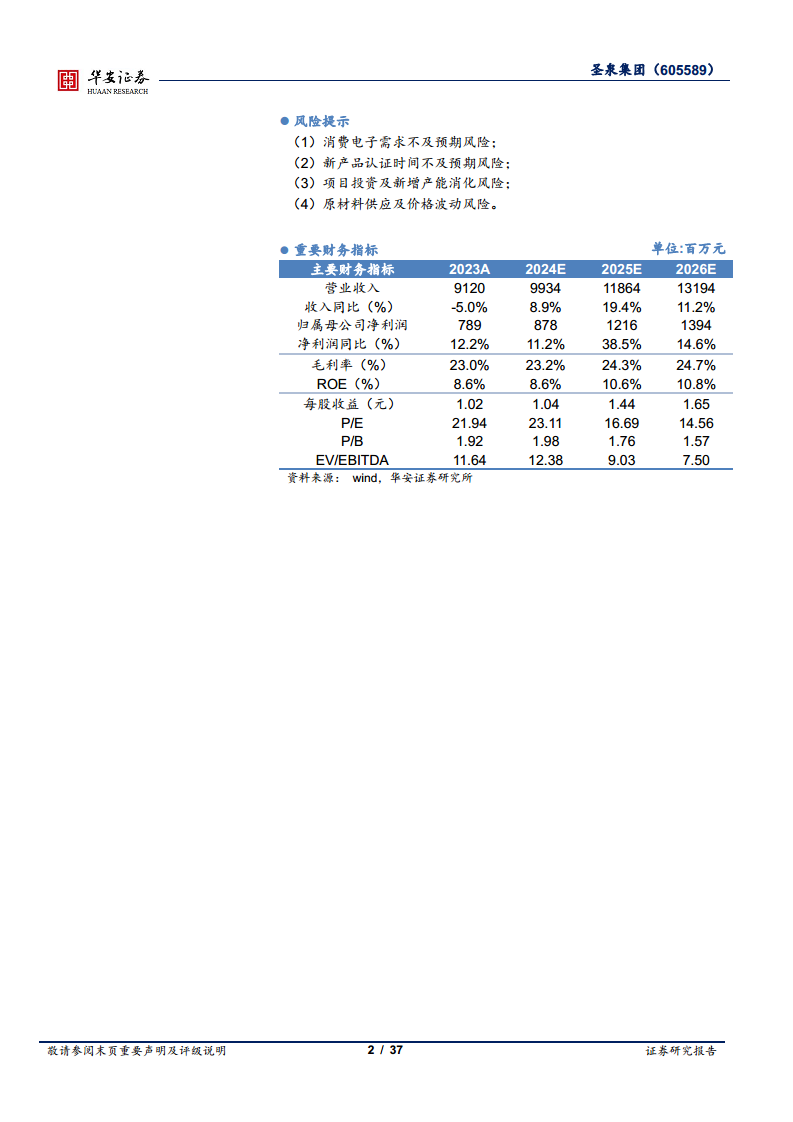

综合来看,圣泉集团凭借其深厚的产业积累、持续的技术创新能力和前瞻性的战略布局,形成了合成树脂、生物质和电子化学品三大业务板块协同发展的格局。随着电子材料和生物质项目的相继投产,公司产业链一体化程度大幅提升,成本与规模优势显著。基于对公司未来发展的积极预期,预计公司2024-2026年归母净利润将分别达到8.78亿元、12.16亿元和13.94亿元,同比增速分别为11.2%、38.5%和14.6%。当前股价对应PE分别为23、17、15倍,首次覆盖,给予“买入”评级。然而,投资者仍需关注消费电子需求不及预期、新产品认证时间不及预期、项目投资及新增产能消化以及原材料供应及价格波动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用